Aperçu

La stratégie de trading quantitatif à triple retournement avec suivi dynamique de profit basé sur l'ATR est un système de trading quantitatif conçu pour identifier les signaux d'épuisement à court terme sur le marché. L'idée centrale de cette stratégie est de capturer les signaux de retournement qui apparaissent après trois bougies consécutives dans la même direction, et de protéger les bénéfices via un mécanisme de suivi dynamique de profit basé sur l'Average True Range (ATR). La stratégie est particulièrement adaptée aux périodes de temps court à moyen comme 15 minutes, 1 heure et 4 heures. Elle s'ajuste automatiquement aux caractéristiques de volatilité de différents environnements de marché, sans nécessiter de stop-loss fixe, mais en contrôlant le risque via un mécanisme de take-profit dynamique.

Principe de la stratégie

La logique d'entrée de cette stratégie repose sur une identification claire des motifs de prix :

-

Trois bougies consécutives dans la même direction forment une confirmation directionnelle :

- Signal d'achat : une bougie haussière de retournement après trois bougies baissières consécutives

- Signal de vente : une bougie baissière de retournement après trois bougies haussières consécutives

-

La bougie de retournement doit avoir un corps suffisamment grand : le code définit une taille minimale de 3 % du volume (en fait de la taille du corps par rapport à la plage), garantissant que le signal de retournement est suffisamment fort.

-

L'entrée en position s'effectue à la clôture de la bougie de retournement.

La logique de sortie utilise un mécanisme de suivi dynamique de profit basé sur l'ATR :

- Calcul de l'ATR sur 14 périodes pour mesurer la volatilité du marché.

- Lorsque le prix évolue dans la direction favorable d'au moins 1,5 fois l'ATR, le mécanisme de suivi de profit est activé.

- Si le prix recule de 1,0 fois l'ATR par rapport au point le plus favorable, un signal de sortie est déclenché.

L'analyse du code montre que cette stratégie n'utilise pas de stop-loss fixe, mais repose sur un mécanisme de protection après avoir réalisé un profit pour gérer le risque. La stratégie autorise jusqu'à 5 pyramides de renforcement, chaque transaction utilisant 50 % des capitaux propres du compte, et prend en compte une commission de 0,05 %.

Avantages de la stratégie

-

Mécanisme précis d'identification des retournements : en combinant le motif de trois bougies consécutives dans la même direction suivi d'une bougie de retournement, la précision d'identification des vrais retournements est améliorée, réduisant les faux signaux.

-

Adaptation dynamique à la volatilité du marché : l'utilisation de l'ATR comme indicateur de volatilité permet à la stratégie de s'adapter automatiquement aux caractéristiques de volatilité de différents marchés et périodes, sans avoir à ajuster manuellement les paramètres.

-

Protection intelligente des capitaux : le mécanisme de protection ne s'active qu'après avoir obtenu un certain profit, évitant ainsi une sortie prématurée lors de petites fluctuations du marché, tout en verrouillant les bénéfices en cas de retracement des gains.

-

Gestion flexible des positions : le renforcement pyramidal permet d'augmenter la taille de la position après confirmation de la tendance, améliorant le potentiel de profit.

-

Large applicabilité : la stratégie est particulièrement efficace sur les marchés à range ou aux points de retournement de tendance, et convient aux marchés très volatils comme les cryptomonnaies, l'or et le forex.

-

Paramètres simples et faciles à ajuster : seuls quelques paramètres sont nécessaires (pourcentage de taille minimale du corps, période ATR, paramètres de suivi de profit), ce qui facilite l'optimisation et l'adaptation à différents environnements de marché.

Risques de la stratégie

-

Absence de stop-loss fixe : la stratégie n'utilise pas de stop-loss traditionnel. Avant l'activation du suivi de profit, si le marché continue d'évoluer défavorablement, des pertes importantes peuvent survenir. Pour atténuer ce risque, il est recommandé d'ajouter un stop-loss d'urgence basé sur le temps ou un pourcentage de perte maximale.

-

Risque de sur-négociation : les conditions d'entrée relativement souples (seulement 3 bougies dans la même direction + 1 bougie de retournement) peuvent générer trop de signaux dans un marché rangeant. Pour réduire les transactions inutiles, il est possible d'ajouter des filtres supplémentaires comme des indicateurs de tendance ou des niveaux de support/résistance.

-

Risque lié au renforcement pyramidal : la stratégie autorise jusqu'à 5 renforcements. Si le marché se retourne brusquement, cela peut entraîner des pertes cumulées importantes. Il est conseillé de réduire le nombre de renforcements ou de définir des conditions plus strictes en fonction de sa tolérance au risque.

-

Dépendance aux conditions de marché : la stratégie fonctionne mieux dans les marchés rangeants ou en fin de tendance, mais peut générer de faux signaux fréquents dans les tendances fortes. Il conviendrait d'ajouter un filtre de tendance pour n'appliquer la stratégie que dans des environnements de marché adaptés.

-

Sensibilité des paramètres : des changements minimes dans les multiples de l'ATR peuvent affecter significativement les performances. Une optimisation complète des paramètres et un backtest sont nécessaires pour chaque marché et période.

Pistes d'optimisation

-

Ajout d'un filtre de tendance : combiner avec des indicateurs comme les moyennes mobiles ou l'ADX, et n'entrer en position que lorsque la direction de la tendance est cohérente avec le signal de retournement, améliorant ainsi le taux de réussite. Exemple d'implémentation :

// Exemple de filtre de tendance ema200 = ta.ema(close, 200) adx = ta.adx(14) inUptrend = close > ema200 and adx > 25 inDowntrend = close < ema200 and adx > 25 -

Stop-loss intelligent : ajouter un stop-loss initial basé sur l'ATR pour protéger la position avant l'activation du suivi de profit. Exemple :

// Exemple de stop-loss initial initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr : strategy.position_size < 0 ? shortEntry + 2 * atr : na -

Ajout d'un filtre de session de trading : la volatilité de certains marchés peut être trop élevée ou trop faible à des heures spécifiques, affectant les performances. On peut ajouter un filtre de session pour ne trader qu'aux meilleures heures.

-

Optimisation des conditions de confirmation de retournement : envisager d'incorporer des indicateurs de volume ou de momentum pour renforcer la fiabilité des signaux. Idéalement, un signal de retournement devrait être accompagné d'une augmentation du volume ou d'une divergence des indicateurs de momentum.

-

Ajustement dynamique des paramètres : concevoir un mécanisme qui ajuste automatiquement les multiples de l'ATR en fonction de l'état du marché. Par exemple, augmenter la distance de suivi en période de forte volatilité, et la réduire en période de faible volatilité.

-

Ajout d'objectifs de profit : en plus du suivi de profit, définir des points de prise de profit partielle basés sur des niveaux de support/résistance ou des retracements de Fibonacci, afin de verrouiller une partie des gains aux niveaux importants.

-

Optimisation de la gestion des risques : limiter le risque par transaction à un pourcentage fixe du compte plutôt que d'utiliser systématiquement 50 % des capitaux propres. Exemple :

// Calcul dynamique de la taille de position riskPerTrade = 1 // Risque 1% du compte posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

Résumé

La stratégie de trading quantitatif à triple retournement avec suivi dynamique de profit basé sur l'ATR est un système de trading de retournement à court terme ingénieux. Elle capture les points de retournement du marché en identifiant le motif de trois bougies consécutives dans la même direction suivi d'une bougie de retournement. Sa principale caractéristique est l'utilisation d'un mécanisme de suivi de profit dynamique basé sur l'ATR, permettant à la stratégie de s'adapter aux conditions de volatilité de différents marchés tout en verrouillant les bénéfices réalisés tout en laissant suffisamment d'espace pour les gains.

Cette stratégie est particulièrement adaptée aux marchés rangeants et très volatils, comme les cryptomonnaies, l'or et le forex. En ajoutant les suggestions d'optimisation proposées ici (filtre de tendance, stop-loss intelligent, ajustement dynamique des paramètres), les traders peuvent améliorer la stabilité et la rentabilité de la stratégie.

Il est important de noter que, bien que cette stratégie s'adapte automatiquement aux changements du marché, elle nécessite une optimisation et un ajustement des paramètres en fonction des caractéristiques spécifiques du marché et de la tolérance au risque de chaque trader. Avant une application réelle, il est recommandé de procéder à des backtests complets et à des simulations pour valider les performances de la stratégie dans différents environnements de marché.

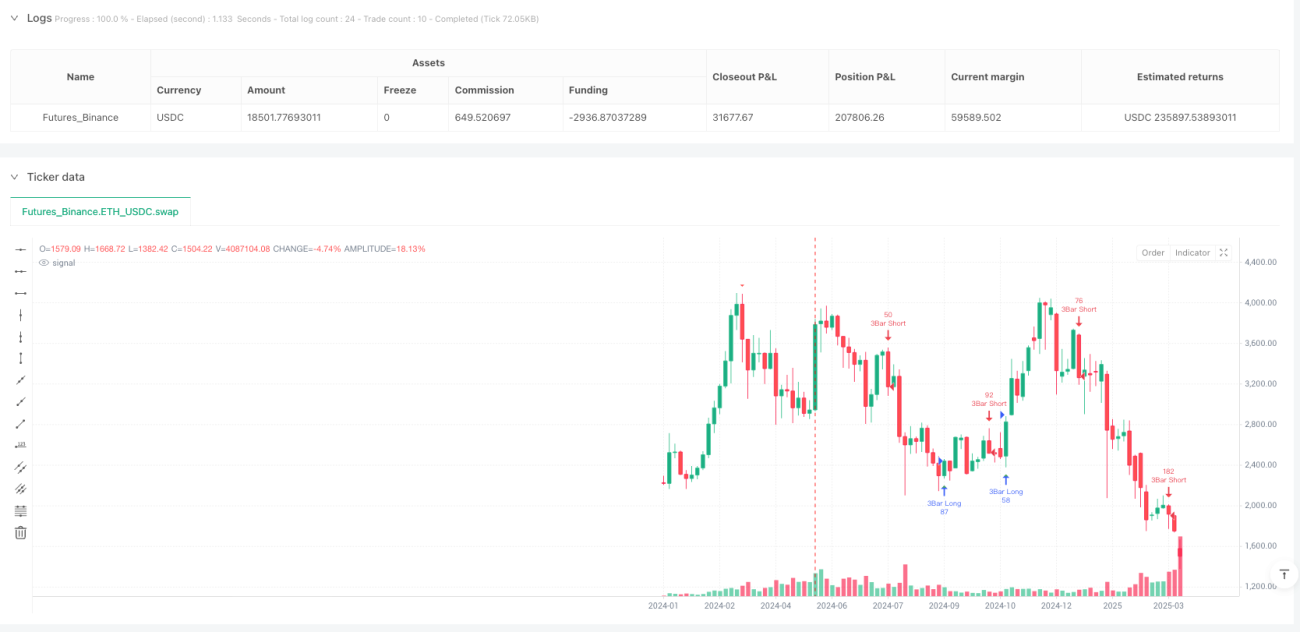

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1