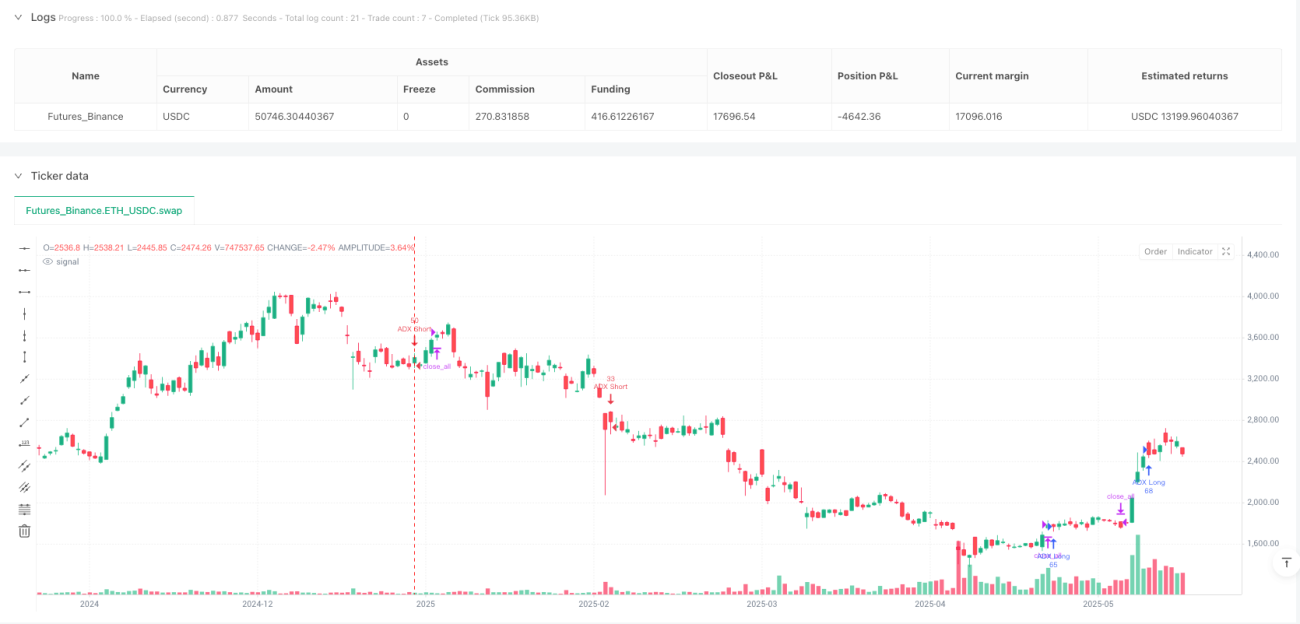

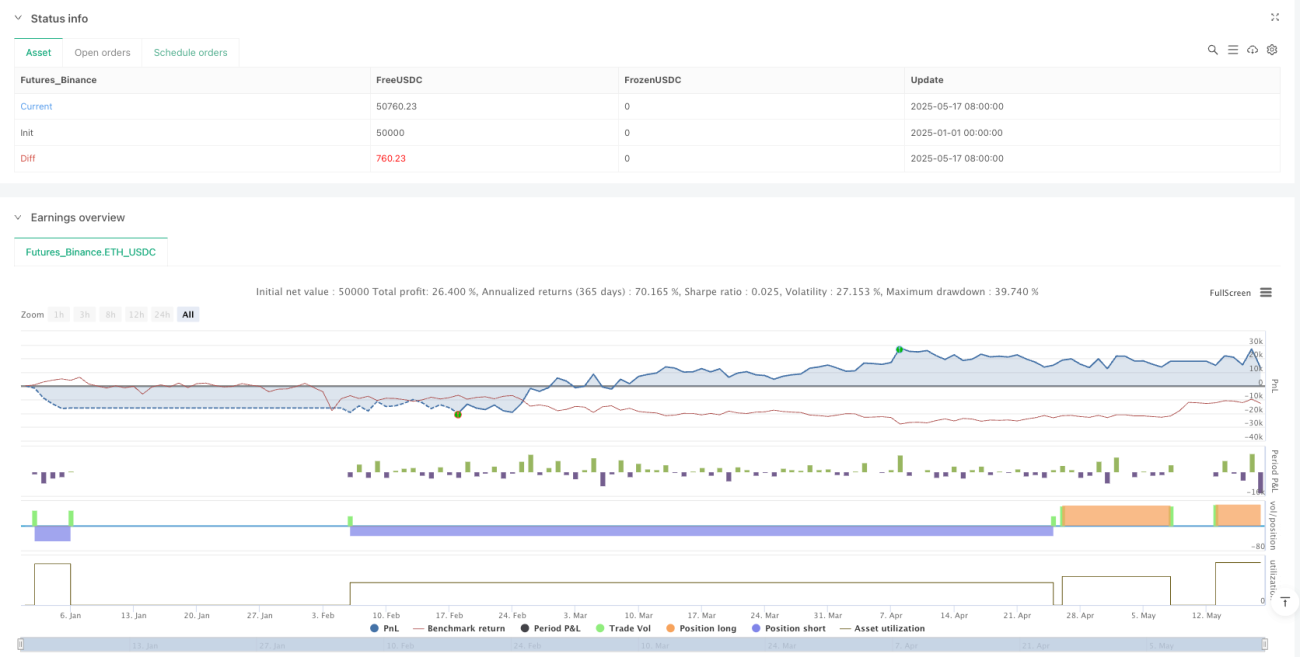

Aperçu

La stratégie de trading quantitatif à filtre d'entrée basé sur la force de tendance ADX est un système de trading fondé sur la confirmation de la force de tendance. Elle utilise l'indice directionnel moyen (ADX) et l'indicateur de mouvement directionnel (DMI) pour identifier les tendances suffisamment fortes sur le marché et n'ouvre des positions que sur ces tendances de haute qualité. Le principe central de cette stratégie est que "toutes les tendances ne méritent pas d'être tradées". En filtrant les tendances faibles et les marchés en range, elle se concentre sur la capture des mouvements de prix directionnels et dynamiques, améliorant ainsi l'efficacité de l'utilisation du capital et le taux de réussite des transactions.

Principe de la stratégie

La logique centrale de cette stratégie repose sur l'analyse combinée des indicateurs ADX et DMI :

-

Calcul des indicateurs : Le système calcule d'abord trois indicateurs : ADX, +DI et -DI, tous construits sur la logique du DMI (Indicateur de Mouvement Directionnel). L'ADX mesure la force de la tendance, tandis que +DI et -DI représentent respectivement la dynamique haussière et baissière.

-

Conditions d'entrée :

- Entrée longue : Lorsque l'ADX est supérieur au seuil défini (par défaut 25) et que +DI est supérieur à -DI, le système considère qu'il existe une tendance haussière suffisamment forte et ouvre une position longue à partir d'un état neutre (aucune position).

- Entrée courte : Lorsque l'ADX est supérieur au seuil défini et que -DI est supérieur à +DI, le système considère qu'il existe une tendance baissière suffisamment forte et ouvre une position courte à partir d'un état neutre.

-

Condition de sortie : Lorsqu'un croisement directionnel (croisement des DI) se produit, le système clôture toutes les positions. Plus précisément :

- Sortie longue : Lorsque -DI croise au-dessus de +DI, cela indique un affaiblissement de la dynamique haussière et un possible retournement de tendance.

- Sortie courte : Lorsque +DI croise au-dessus de -DI, cela indique un affaiblissement de la dynamique baissière et un possible retournement de tendance.

-

Paramètres :

- Période de calcul de l'ADX : 14 (valeur standard)

- Seuil ADX : 25 (configurable)

- Proportion de capital utilisée par entrée : 50%

- Nombre maximal de pyramiding (ajouts de positions) : 5

- Frais de transaction : 0,05%

-

Unités de temps recommandées : 4 heures, 12 heures et journalier. Ces unités de temps plus élevées permettent aux signaux ADX de mûrir suffisamment, produisant ainsi des signaux de trading moins nombreux mais plus fiables.

Avantages de la stratégie

-

Filtrage de tendances de haute qualité : Grâce au filtre ADX, la stratégie n'entre en position que lorsqu'une tendance forte est confirmée, évitant ainsi les pertes inutiles dans les marchés à faible tendance ou en range.

-

Réduction des faux signaux : Par rapport à un système utilisant uniquement des indicateurs directionnels, l'ajout du filtre de force ADX réduit considérablement le nombre de faux breakouts et de faux signaux, améliorant l'efficacité des transactions.

-

Adaptabilité aux conditions de marché : La stratégie s'adapte naturellement aux différentes conditions de marché : elle reste automatiquement en attente sur les marchés latéraux ou à faible tendance, et participe activement sur les marchés à forte tendance.

-

Mécanisme de pyramiding : Permet d'ajouter jusqu'à 5 positions dans la même direction de tendance, aidant à maximiser les profits lorsque la tendance forte se poursuit.

-

Gestion intégrée du capital : La stratégie intègre des règles de gestion de capital, utilisant 50% des fonds disponibles pour chaque entrée. Ce contrôle modéré de la taille des positions aide à gérer le risque.

-

Règles d'entrée et de sortie claires : Les règles d'entrée et de sortie de la stratégie sont explicites et ne reposent pas sur un jugement subjectif, facilitant ainsi la mise en œuvre quantitative et le backtesting.

Risques de la stratégie

-

Risque de retard : L'ADX est un indicateur retardé, ce qui peut entraîner des points d'entrée relativement tardifs, manquant la phase précoce de la tendance et réduisant le rendement global.

-

Sortie retardée lors des retournements de tendance : Puisque le signal de sortie repose sur le croisement des DI, en cas de retournement rapide de tendance, le système peut ne pas clôturer à temps, entraînant une rétrocession d'une partie des profits.

-

Sensibilité aux paramètres : Le seuil ADX a un impact significatif sur la performance du système. Un seuil trop élevé peut entraîner le manque d'opportunités de trading favorables, tandis qu'un seuil trop bas peut introduire trop de bruit.

-

Mauvaise performance sur les marchés en range : Sur les marchés à long terme en range ou à faible amplitude, la stratégie peut générer des signaux fréquents mais difficiles à rentabiliser, entraînant de multiples petites pertes.

-

Risque de sur-ajout de positions : L'autorisation de pyramiding jusqu'à 5 fois peut amplifier les pertes en cas de retournement soudain de tendance, en particulier sur les marchés très volatils.

Solutions :

- Combiner avec d'autres indicateurs de confirmation (comme les moyennes mobiles, RSI, etc.) pour valider la tendance.

- Ajuster dynamiquement le seuil ADX en fonction des différentes conditions de marché.

- Ajouter un mécanisme de stop-loss pour limiter la perte maximale par transaction.

- Réduire le nombre d'ajouts de positions sur les marchés à forte volatilité.

- Optimiser les paramètres pour différents actifs et unités de temps.

Directions d'optimisation de la stratégie

-

Seuil ADX dynamique : Mettre en œuvre un seuil ADX adaptatif qui s'ajuste automatiquement en fonction de la volatilité du marché ou de la distribution historique de l'ADX. Cela résoudrait les limites d'un seuil fixe dans différentes conditions de marché, améliorant l'adaptabilité du système.

-

Intégration d'indicateurs de confirmation de tendance : Ajouter des filtres de confirmation de tendance supplémentaires aux signaux ADX, comme un système de moyennes mobiles, les bandes de Bollinger ou le nuage Ichimoku, afin de réduire les faux signaux et d'améliorer la précision des entrées.

-

Optimisation du mécanisme de sortie : La sortie actuelle repose uniquement sur le croisement des DI. On pourrait envisager d'intégrer un stop suiveur, un objectif de profit, ou un stop dynamique basé sur la volatilité pour verrouiller les profits et contrôler les risques plus efficacement.

-

Optimisation de la gestion du capital : Mettre en œuvre un contrôle dynamique de la taille des positions, ajustant automatiquement la proportion de capital utilisée par transaction en fonction de la force des lectures ADX, de la volatilité du marché et de la performance du compte, plutôt que d'utiliser fixement 50% du capital.

-

Filtre temporel : Ajouter un filtre sur les sessions de marché pour éviter les périodes de faible volatilité ou instables, et se concentrer sur les sessions où les tendances sont plus susceptibles de se former et de se maintenir.

-

Affinage de la logique d'ajout de positions : Améliorer la logique de pyramiding en définissant des conditions plus précises pour l'ajout, comme lorsque l'ADX continue de se renforcer, que le prix établit un nouveau sommet/nouveau creux, ou qu'il revient sur un support/résistance clé, plutôt que de simplement autoriser jusqu'à 5 ajouts.

-

Cadre de backtest et d'optimisation : Mettre en place un cadre complet de backtest pour optimiser les paramètres de la stratégie sur différentes conditions de marché, périodes et classes d'actifs, afin de trouver la meilleure combinaison de paramètres.

Résumé

La stratégie de trading quantitatif à filtre d'entrée basé sur la force de tendance ADX est un système de trading axé sur les tendances de haute qualité. En combinant les indicateurs ADX et DMI, elle filtre efficacement le bruit du marché et les tendances faibles, n'ouvrant des positions que lorsqu'une tendance suffisamment forte est confirmée. Cette stratégie convient particulièrement aux actifs présentant des cycles de tendance longs, tels que le Bitcoin, l'Ethereum, l'or et les principales paires de devises.

Le principal avantage de la stratégie réside dans sa sélectivité élevée. Grâce à un filtrage strict de la force de tendance, le système évite de trader fréquemment dans des conditions de marché défavorables, améliorant ainsi le taux de réussite et l'efficacité du capital. Bien qu'il existe certains risques de retard et une sensibilité aux paramètres, les directions d'optimisation suggérées (comme l'ajustement dynamique des seuils, l'intégration d'indicateurs de confirmation supplémentaires et l'amélioration du mécanisme de sortie) peuvent renforcer ses performances dans différents environnements de marché.

Pour les traders cherchant à réduire les transactions basées sur le bruit et à se concentrer sur la capture de tendances fortes, cette stratégie offre un cadre fiable. En ajustant la longueur de l'ADX et son seuil, les traders peuvent trouver le meilleur équilibre en fonction de leur appétit pour le risque et des caractéristiques de l'instrument tradé, obtenant des rendements substantiels tout en maintenant un taux de réussite élevé.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – ADX Trend Strength Entry Bot

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1