Aperçu

La stratégie de trading quantitatif à triple confirmation de tendance est un système de trading complet qui combine trois indicateurs techniques classiques. Elle vise à filtrer les faux signaux et à améliorer le taux de réussite des transactions grâce à une confirmation multiple. Cette stratégie utilise la synergie de l'EMA (moyenne mobile exponentielle), du MACD (convergence/divergence des moyennes mobiles) et du RSI (indice de force relative) pour ne trader qu'après confirmation d'une direction de tendance claire. Le système comprend des conditions d'entrée et de sortie complètes, ainsi qu'une visualisation en temps réel des signaux de trading, ce qui le rend adapté aux traders de suivi de tendance à moyen et long terme.

Principe de la stratégie

Cette stratégie repose sur le principe fondamental de la confirmation triple, qui exige que les trois indicateurs techniques pointent simultanément dans la même direction de trading avant d'exécuter une transaction. La logique est la suivante :

-

Condition d'entrée longue (achat) :

- L'EMA20 croise au-dessus de l'EMA50 (la tendance s'inverse à la hausse)

- La ligne MACD est au-dessus de la ligne de signal (momentum haussier)

- Le RSI est supérieur à 50 (zone de surachat, montrant une force haussière)

Lorsque ces trois conditions sont simultanément remplies, le système émet un signal d'achat.

-

Condition d'entrée courte (vente) :

- L'EMA20 croise en dessous de l'EMA50 (la tendance s'inverse à la baisse)

- La ligne MACD est en dessous de la ligne de signal (momentum baissier)

- Le RSI est inférieur à 50 (zone de survente, montrant une force baissière)

Lorsque ces trois conditions sont simultanément remplies, le système émet un signal de vente.

-

Conditions de sortie :

- Sortie d'une position longue : lorsque la ligne MACD croise en dessous de la ligne de signal

- Sortie d'une position courte : lorsque la ligne MACD croise au-dessus de la ligne de signal

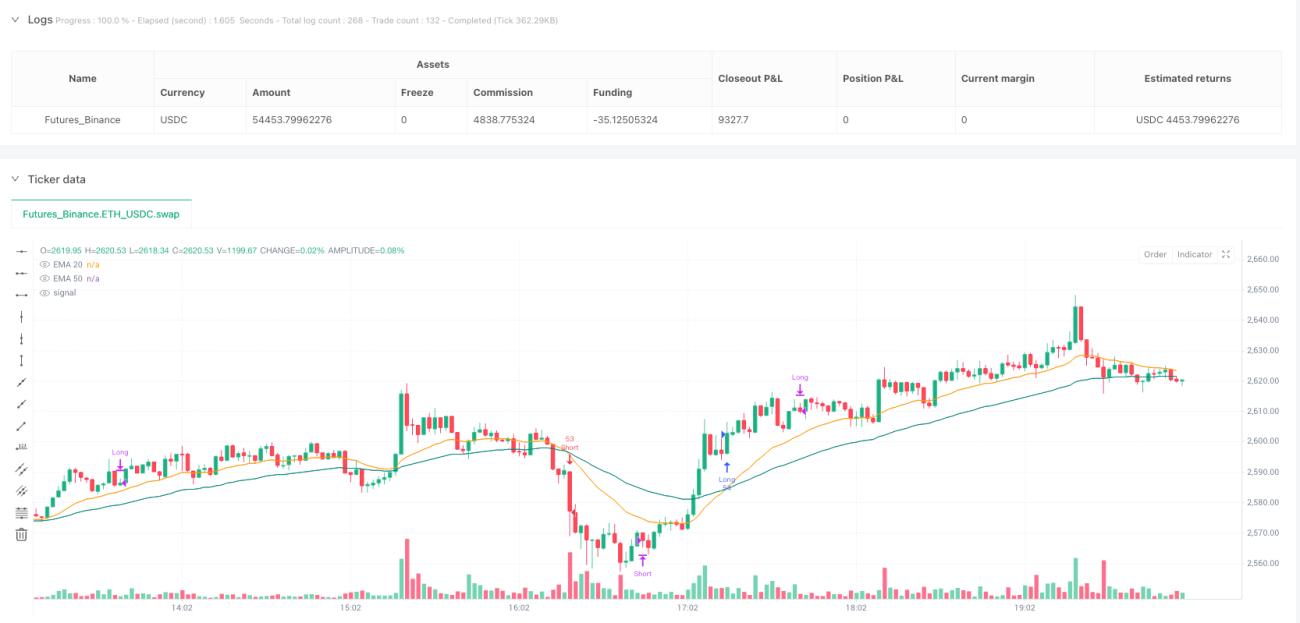

Le système comprend également un tableau de bord en temps réel affichant l'état actuel du signal de trading, la valeur du RSI, la position relative du MACD par rapport à la ligne de signal, ainsi que la position relative de l'EMA20 par rapport à l'EMA50, permettant au trader de comprendre clairement l'état du marché.

Avantages de la stratégie

Grâce à une analyse approfondie du code, cette stratégie présente les avantages significatifs suivants :

-

Mécanisme de confirmation multiple : En exigeant la confirmation simultanée de trois indicateurs de types différents (tendance, momentum et force), elle réduit considérablement la probabilité de faux signaux et de fausses ruptures.

-

Combinaison du suivi de tendance et du momentum : Le croisement des EMA fournit la direction de la tendance, le MACD confirme le momentum et le RSI confirme la force. Cette combinaison offre une vision plus complète du marché.

-

Mécanisme de sortie clair : Une stratégie de sortie nette basée sur le croisement du MACD et de sa ligne de signal est conçue, ce qui aide à verrouiller les profits et à contrôler les risques.

-

Tableau de bord visuel : L'affichage en temps réel des états clés des indicateurs aide le trader à évaluer rapidement les conditions du marché et la pertinence de la position actuelle.

-

Système d'alerte complet : Des conditions d'alerte intégrées permettent au trader d'être notifié aux moments clés, sans avoir à surveiller constamment les écrans.

-

Gestion flexible du capital : Utilisation d'une gestion du capital basée sur un pourcentage (10 % par défaut), adaptable à des comptes de différentes tailles.

Risques de la stratégie

Malgré ses multiples avantages, cette stratégie présente les risques potentiels suivants :

-

Problème de retard : Tous les indicateurs utilisés (EMA, MACD et RSI) sont des indicateurs retardés. Dans un marché en évolution rapide, ils peuvent entraîner des entrées et sorties insuffisamment rapides, faisant manquer les meilleurs niveaux de prix.

-

Mauvaise performance en marché latéral : La stratégie donne de meilleurs résultats dans les marchés fortement tendanciels, mais peut générer de faux signaux fréquents en période de consolidation ou de faible volatilité, entraînant de multiples petites pertes.

-

Dépendance excessive aux indicateurs techniques : La stratégie repose entièrement sur des indicateurs techniques, ignorant les facteurs fondamentaux et la structure du marché. Elle peut s'avérer inefficace lors d'actualités majeures ou d'événements cygne noir.

-

Sensibilité aux paramètres : La stratégie utilise des paramètres fixes (par exemple, périodes EMA, seuils RSI). Différents environnements de marché peuvent nécessiter une optimisation différente des paramètres.

-

Absence de stop-loss : La stratégie actuelle ne prévoit qu'une sortie basée sur le croisement du MACD, sans stop-loss basé sur le prix. En cas de conditions extrêmes, cela peut entraîner des pertes importantes.

Pour atténuer ces risques, les traders peuvent envisager d'ajouter un stop-loss fixe, un filtre de volatilité, et d'ajuster dynamiquement les paramètres en fonction des conditions du marché.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout de paramètres adaptatifs : Rendre les périodes des EMA, du MACD et du RSI adaptatives, s'ajustant automatiquement à la volatilité du marché pour mieux s'adapter aux différents environnements. La raison est que des paramètres fixes montrent des performances très différentes selon la volatilité.

-

Ajout d'un filtre de volatilité : Introduire des indicateurs de volatilité comme l'ATR ou la largeur de bande de Bollinger pour suspendre le trading ou ajuster les paramètres dans les environnements de faible volatilité, évitant ainsi les faux signaux fréquents en marchés latéraux.

-

Ajout d'un stop-loss fixe et d'un stop suiveur : En complément de la sortie existante basée sur le MACD, ajouter un stop-loss fixe basé sur l'ATR et un mécanisme de stop suiveur pour mieux contrôler le risque.

-

Ajout d'un filtre de volume : Combiner un indicateur de volume pour confirmation. N'entrer que lorsque le changement de tendance est soutenu par le volume, ce qui réduit encore les fausses ruptures.

-

Introduction d'un filtre temporel : Ajouter une fonction de filtrage des sessions de trading pour éviter les périodes de faible liquidité et les ouvertures à forte volatilité mais sans direction claire.

-

Optimisation de la gestion du capital : Ajuster dynamiquement la taille des positions en fonction de la force du signal et de l'état du marché. Augmenter la position sur des signaux de confirmation plus forts pour améliorer l'efficacité de l'utilisation du capital.

-

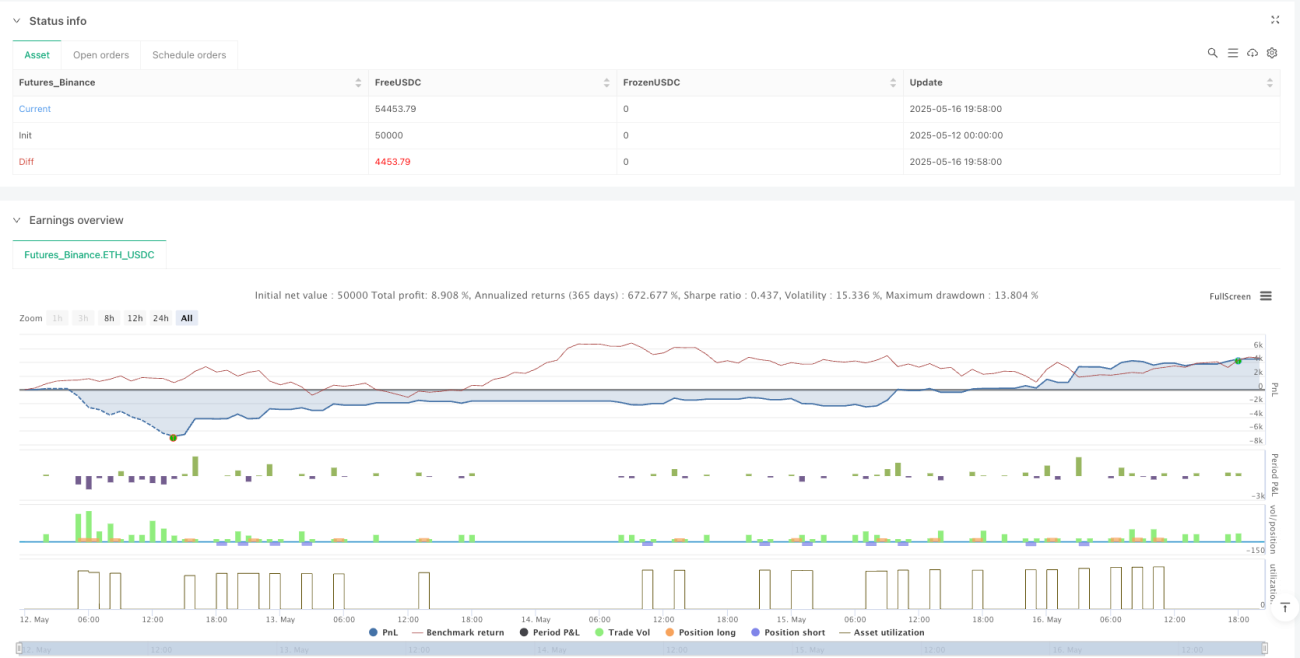

Ajout d'un panneau de statistiques de backtest : Inclure des statistiques de performance détaillées de la stratégie, comme le ratio de Sharpe, le drawdown maximum, le ratio gain/perte, etc., pour faciliter l'évaluation de l'efficacité de la stratégie par le trader.

Résumé

La stratégie de trading quantitatif à triple confirmation de tendance construit un système de trading nécessitant une confirmation multiple en combinant trois indicateurs techniques classiques (EMA, MACD et RSI), réduisant efficacement le risque de faux signaux. Cette stratégie dispose de règles d'entrée et de sortie claires, accompagnées d'un tableau de bord visuel et d'un système d'alerte, offrant ainsi aux traders un ensemble complet d'outils de décision.

Bien qu'elle présente des risques inhérents tels que le retard et la dépendance aux marchés de tendance, les optimisations suggérées, comme l'ajout de paramètres adaptatifs, de filtres de volatilité et l'amélioration de la gestion des risques, peuvent renforcer sa stabilité et sa rentabilité dans différents environnements de marché.

Dans l'ensemble, cette stratégie convient aux traders de suivi de tendance à moyen et long terme qui recherchent une approche de trading systématique, en particulier à ceux qui souhaitent améliorer la qualité de leurs transactions plutôt que la quantité, grâce à une confirmation multiple par indicateurs techniques. Correctement utilisée et ajustée en fonction de la tolérance au risque individuelle, ce système peut fournir des signaux de trading relativement fiables et un cadre de contrôle des risques.

/*backtest

start: 2025-05-12 00:00:00

end: 2025-05-16 20:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("EMA-MACD-RSI Strategy PRO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Indicatori ===- 1