Aperçu

Cette stratégie est une stratégie de trading à court terme bidirectionnelle basée sur le croisement des moyennes mobiles exponentielles (EMA) et un filtre de l'indice de force relative (RSI). Elle combine les signaux de croisement d'une EMA rapide (9 périodes) et d'une EMA lente (21 périodes), avec le RSI comme condition de filtrage d'entrée, pour capturer les opportunités de fluctuations de prix à court terme dans une fenêtre temporelle spécifique. La stratégie utilise des stop-loss et take-profit fixes en pourcentage, visant à accumuler des gains par de petites profits fréquents. Elle est adaptée aux marchés avec une liquidité suffisante, en particulier pendant les périodes actives de la session de trading asiatique.

Principe de la stratégie

La logique centrale de la stratégie repose sur la théorie classique du croisement de moyennes mobiles et le mécanisme de confirmation de momentum en analyse technique. Lorsque l'EMA rapide (9 périodes) croise à la hausse l'EMA lente (21 périodes), cela indique un changement de momentum haussier à court terme. Si le RSI est supérieur à 50, le marché dispose d'une dynamique haussière suffisante pour ouvrir une position longue. Inversement, lorsque l'EMA rapide croise à la baisse l'EMA lente, combiné à un RSI inférieur à 50, cela confirme la validité d'une tendance baissière et déclenche un signal de vente à découvert.

Le mécanisme de filtre temporel limite les opérations à la plage horaire de 9h15 à 15h30, heure asiatique, période généralement caractérisée par une activité et une liquidité élevées. Après l'entrée, la stratégie utilise une gestion des risques à pourcentage fixe : le stop-loss est fixé à 0,5 % du prix d'entrée, et le take-profit à 1,0 %, établissant un ratio risque/récompense de 1:2. Cette configuration garantit un espérance de gain positive même avec un taux de réussite de 50 %.

L'exécution des transactions se fait en mode entrée immédiate : dès qu'un signal est confirmé, le système passe automatiquement un ordre et place simultanément les ordres stop-loss et take-profit. Les composants visuels affichent les niveaux de stop-loss et take-profit de la position en cours sur le graphique, permettant au trader de surveiller les risques en temps réel.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages techniques. Tout d'abord, la fiabilité de la génération de signaux : le croisement EMA, méthode classique de suivi de tendance, identifie efficacement les changements de momentum des prix, tandis que l'ajout du RSI fournit une confirmation supplémentaire du momentum, réduisant les faux signaux de rupture. Ce double mécanisme de confirmation améliore considérablement la précision des signaux et la probabilité de succès des transactions.

En matière de gestion des risques, l'utilisation de stop-loss et take-profit prédéfinis en pourcentage évite les interférences de jugement subjectif, garantissant que chaque transaction présente un risque contrôlé. Le ratio risque/récompense de 1:2 permet à la stratégie de maintenir une espérance de gain positive même avec un taux de réussite relativement faible, ce qui est crucial pour une rentabilité stable à long terme.

Le filtre temporel est un autre atout majeur : en limitant les transactions aux périodes actives du marché, il évite efficacement les risques de glissement et les difficultés d'exécution liés à une liquidité insuffisante. Le choix de la session asiatique tient compte des particularités de ce fuseau horaire, qui offre généralement une volatilité stable et des opportunités de trading suffisantes.

La stratégie est hautement automatisée, réduisant les interférences émotionnelles humaines et garantissant la cohérence et l'objectivité des décisions de trading. De plus, elle est adaptée au trading bidirectionnel, permettant de capturer des opportunités de profit à la fois dans les marchés haussiers et baissiers, améliorant ainsi l'efficacité d'utilisation des fonds et le potentiel de gains.

Risques de la stratégie

Malgré une conception relativement solide, plusieurs risques méritent une attention particulière. Tout d'abord, le risque lié à l'environnement de marché : sur un marché sans tendance claire ou en range, les signaux de croisement EMA peuvent produire de faux signaux fréquents, entraînant des pertes mineures consécutives. En particulier pendant les phases de consolidation, les EMA rapide et lente peuvent se croiser de manière répétée, générant trop de signaux inefficaces.

L'utilisation de stop-loss et take-profit fixes en pourcentage simplifie la gestion des risques, mais manque d'adaptabilité à la volatilité du marché. Dans un environnement de forte volatilité, un stop-loss de 0,5 % peut être trop serré et se déclencher facilement à cause du bruit normal des prix ; dans un environnement de faible volatilité, un take-profit de 1,0 % peut être trop optimiste et difficile à atteindre.

Le RSI présente un problème de retard : dans des marchés en évolution rapide, il peut ne pas refléter immédiatement les changements de momentum. De plus, le RSI a tendance à s'engourdir dans les marchés en tendance, ce qui peut faire manquer les meilleures opportunités d'entrée au début de la tendance.

Le filtre temporel limite la portée de la stratégie, pouvant faire manquer des opportunités de trading de qualité à d'autres moments. De plus, la fixation des horaires de trading ne tient pas compte des différences de fenêtres temporelles optimales selon les conditions de marché.

Le risque de liquidité est également à ne pas négliger : en cas de liquidité insuffisante, la stratégie peut subir un élargissement du glissement et des écarts de prix d'exécution, affectant ses performances réelles.

Axes d'optimisation de la stratégie

Pour pallier les limites actuelles, plusieurs axes d'amélioration peuvent être envisagés. Tout d'abord, il est recommandé d'introduire un mécanisme de paramètres adaptatifs, ajustant dynamiquement la longueur des périodes EMA et le seuil RSI en fonction de la volatilité du marché. L'indicateur ATR (Average True Range) peut être utilisé pour mesurer la volatilité : en période de forte volatilité, allonger les périodes EMA pour réduire le bruit ; en période de faible volatilité, les raccourcir pour augmenter la sensibilité.

Le mécanisme de stop-loss et take-profit devrait passer d'un pourcentage fixe à un réglage dynamique basé sur l'ATR. Un stop-loss de 1 à 2 fois l'ATR et un take-profit de 2 à 3 fois l'ATR sont recommandés, ce qui permettrait de mieux s'adapter aux caractéristiques de volatilité des différents environnements de marché et d'améliorer la robustesse de la stratégie.

Il est possible d'ajouter des confirmations supplémentaires par d'autres indicateurs techniques, tels que les volumes ou les indicateurs de volatilité, afin de constituer un système de confirmation multiple plus complet. Par exemple, exiger une expansion des volumes lors des ruptures, ou un franchissement des bandes de Bollinger, pour améliorer encore la qualité des signaux.

Il est conseillé de mettre en place des mécanismes d'entrée et de sortie par lots : décomposer chaque transaction en plusieurs petits ordres peut réduire le risque par transaction et permettre de capturer davantage de profits en cas de prolongement de la tendance. Par exemple, entrer avec 50 % de la position après confirmation initiale du signal, puis ajouter le reste après une confirmation supplémentaire du mouvement.

Le filtre temporel pourrait être rendu plus intelligent en analysant les données historiques pour déterminer les fenêtres de trading optimales, et en s'ajustant dynamiquement en fonction de l'évolution des conditions de marché. On pourrait également envisager d'intégrer un mécanisme d'évitement des publications de données économiques importantes, afin de réduire l'impact des chocs fondamentaux.

Enfin, il est recommandé d'ajouter un mécanisme d'évaluation de la force de la tendance : dans des marchés fortement orientés, assouplir les conditions d'entrée ; dans des marchés faibles ou en range, les durcir, permettant à la stratégie de s'adapter de manière autonome.

Résumé

La stratégie de trading à court terme basée sur le croisement EMA-RSI bidirectionnel et la réversion à la moyenne combine le croisement de moyennes mobiles et la confirmation de momentum pour constituer un cadre de trading à court terme relativement complet. Elle excelle dans la génération de signaux, la gestion des risques et l'efficacité d'exécution, particulièrement adaptée aux transactions à haute fréquence pendant les périodes actives du marché. Le ratio risque/récompense fixe garantit la rentabilité à long terme de la stratégie, tandis que le mécanisme de trading bidirectionnel améliore son adaptabilité au marché.

Cependant, des améliorations sont possibles en termes de paramètres figés, d'adaptabilité au marché et de finesse de la gestion des risques. En introduisant des mécanismes adaptatifs, en optimisant la logique de stop-loss et take-profit, et en perfectionnant le système de confirmation des signaux, les performances globales et la capacité d'adaptation de la stratégie peuvent être significativement améliorées.

Pour les traders utilisant cette stratégie, il est recommandé de réaliser des backtests historiques complets et des simulations avant une application réelle, et d'optimiser les paramètres en fonction des instruments spécifiques et des conditions de marché. Il convient également de surveiller attentivement les performances de la stratégie dans différentes conditions de marché, et d'ajuster les paramètres en temps utile pour assurer une rentabilité stable dans divers environnements.

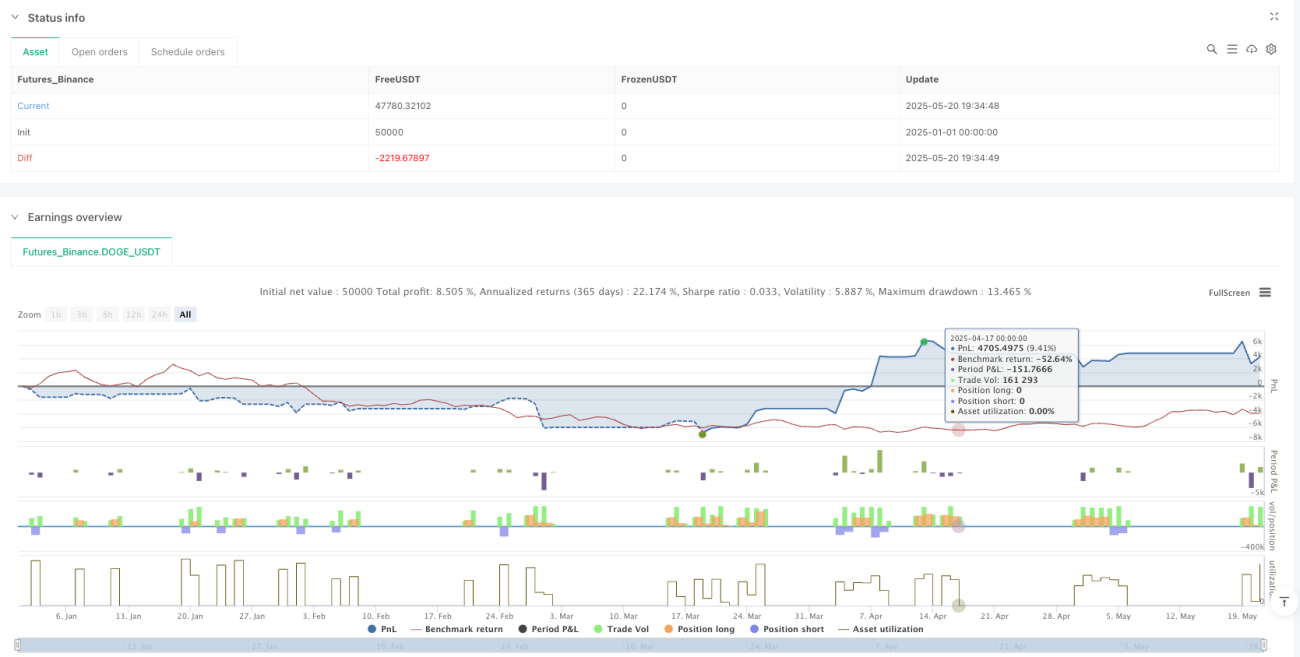

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1