Aperçu

La stratégie de confirmation de la dynamique de la bande RSI croisée de la double EMA est une stratégie de négociation à moyen terme basée sur le suivi de la tendance et la confirmation de la dynamique. La stratégie utilise principalement les signaux croisés des moyennes mobiles des indices rapides et lents (EMA) comme conditions d'entrée principales, en combinaison avec l'indice relativement faible (RSI) pour la confirmation de la dynamique et la gestion du risque en utilisant l'amplitude réelle moyenne (ATR).

Principe de stratégie

La logique centrale de la stratégie est basée sur la synergie de trois principaux indicateurs techniques. Tout d'abord, la stratégie utilise une EMA rapide à 21 cycles et une EMA lente à 100 cycles pour construire un système de reconnaissance de la tendance. Lorsque l'EMA rapide est à la hausse en traversant une EMA lente, cela indique que la tendance à court terme est à la hausse, formant un potentiel signal à plusieurs têtes; inversement, lorsque l'EMA rapide est à la baisse en traversant une EMA lente, cela indique que la tendance à court terme est à la baisse, formant un potentiel signal à vide.

Afin d'améliorer la qualité du signal, la stratégie a introduit le RSI à 14 cycles comme indicateur de confirmation de la dynamique. Pour les transactions à plusieurs têtes, il est nécessaire d'avoir un RSI supérieur à 55 au moment de la croisée des EMA, afin de s'assurer que le prix a suffisamment de dynamique ascendante. Pour les transactions à vide, il est nécessaire d'avoir un RSI inférieur à 45, afin de s'assurer que le prix a suffisamment de dynamique descendante. Ce mécanisme de double confirmation filtre efficacement les faux signaux et augmente le taux de réussite des transactions.

Pour la gestion des risques, la stratégie utilise le mécanisme d'arrêt et d'arrêt ATR dynamique. La distance d'arrêt est définie comme la valeur d'ATR 1 fois moins le prix actuel (plusieurs têtes) ou plus la valeur d'ATR 1 fois plus (bure), ce qui assure le contrôle des risques en fonction de la volatilité du marché. L'objectif d'arrêt est fixé à 2 fois la distance d'ATR, ce qui permet d'atteindre un rapport risque/bénéfice de 1:2, ce qui favorise le maintien de la rentabilité à long terme.

Avantages stratégiques

Le double EMA croisé RSI confirme que la stratégie de dynamique des bandes a de multiples avantages techniques. Tout d'abord, le système croisé EMA est capable d'identifier efficacement les points de conversion de tendance, la configuration des paramètres de 21 cycles et de 100 cycles est un bon équilibre entre sensibilité et stabilité, permettant à la fois de capturer les changements de tendance en temps opportun et d'éviter les signaux de négociation trop fréquents.

Le mécanisme de confirmation RSI est un point fort de la stratégie. En définissant des seuils de 55 et 45, la stratégie garantit que la dynamique des prix est également dans un état de force ou de faiblesse correspondant à l'apparition d'un signal de tendance. Cette confirmation multiple réduit considérablement l'impact des fausses ruptures et du bruit du marché sur les résultats des transactions et améliore la fiabilité du signal.

Le système de gestion des risques ATR dynamique démontre la professionnalisme de la stratégie. Contrairement aux arrêts à points fixes, les arrêts basés sur ATR peuvent s'ajuster automatiquement en fonction de la volatilité du marché, offrant un espace de stop plus large pendant les périodes de forte volatilité, resserrant le contrôle des risques pendant les périodes de faible volatilité.

Les caractéristiques de négociation en bandes de la stratégie s'adaptent à une variété d'environnements de marché, permettant à la fois d'obtenir des bénéfices principaux dans les marchés tendanciels et de tirer des bénéfices grâce à des signaux de conversion de tendance rapide dans les marchés turbulents. Le choix d'une période de 1 jour équilibre la fréquence des transactions et la qualité des signaux, évitant ainsi le bruit excessif des transactions intra-journées et les problèmes d'occupation des fonds des positions à long terme.

Risque stratégique

Malgré la bonne conception de la stratégie, il existe plusieurs risques potentiels à surveiller. Le principal risque est la fréquence des arrêts de pertes dans les marchés en crise.

Le retard est un problème inhérent à toutes les stratégies de moyennes mobiles. Les signaux de croisement EMA apparaissent souvent après le début d'une tendance et peuvent manquer les meilleurs points d'entrée de la tendance. En particulier dans les marchés à retournement rapide, l'attente de la confirmation de la croix peut entraîner la perte d'importantes opportunités de négociation ou l'entrée dans une position défavorable.

Il existe également un risque de solidification des paramètres des seuils RSI. Les seuils 55 et 45 peuvent ne pas être suffisamment flexibles dans différentes conditions de marché, et le RSI peut rester dans la zone extrême pendant une longue période dans certaines tendances fortes, ce qui fait que la stratégie manque une opportunité de tendance continue.

La gestion des risques de base de l'ATR, bien qu'avancée, peut ne pas être suffisante dans des conditions de marché extrêmes. Les ouvertures de sauts causées par des événements soudains peuvent dépasser les arrêts de perte calculés par l'ATR, entraînant des pertes supérieures aux attentes. De plus, le calcul de l'ATR est basé sur la volatilité historique et peut ne pas refléter avec précision le niveau de risque actuel lorsque la structure du marché change.

Orientation de l'optimisation de la stratégie

Il existe plusieurs dimensions d'optimisation de la stratégie, dont l'introduction d'un mécanisme d'ajustement dynamique des paramètres. Il est possible d'ajuster dynamiquement les paramètres du cycle EMA à l'aide d'indicateurs de volatilité du marché tels que l'ATR ou les indicateurs de type VIX, en allongeant le cycle pendant les périodes de forte volatilité pour réduire le bruit et en raccourcissant le cycle pendant les périodes de faible volatilité pour améliorer la sensibilité. Ce mécanisme d'adaptation permet à la stratégie de mieux s'adapter aux différents environnements du marché.

L'optimisation des mécanismes de confirmation RSI peut être réalisée en introduisant des marges dynamiques. Les marges d'achat et de vente peuvent être ajustées dynamiquement en fonction de la distribution RSI historique ou de la volatilité du marché, plutôt que d'utiliser des 55 et 45 fixes. Par exemple, les marges peuvent être augmentées de manière appropriée dans les marchés à forte tendance et réduites dans les marchés en turbulence pour améliorer l'adaptabilité du signal.

Le système de gestion des risques peut être renforcé par des mécanismes de stop-loss à plusieurs niveaux. En plus des stop-loss techniques basés sur l'ATR, il est possible d'ajouter des stop-loss temporels (si la position dépasse un certain nombre de jours, un placement automatique) et des mécanismes de protection contre les fluctuations (si la position est ajustée à un certain niveau de profit, le stop-loss est ajusté à un niveau proche du prix de revient). Ce contrôle des risques multidimensionnel permet de mieux protéger le capital de la transaction.

L'optimisation des conditions de filtrage est une autre orientation importante. Des conditions supplémentaires telles que la confirmation du volume de transactions, la confirmation des hauts et des bas avant la rupture des prix ou la confirmation de la tendance des indices de gros lots peuvent être envisagées. Ces filtres peuvent améliorer encore la qualité du signal et réduire la fréquence des transactions dans des conditions de marché défavorables.

Enfin, il est possible d'introduire des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres et la confirmation des signaux. Grâce à la formation des données historiques, les algorithmes peuvent apprendre la combinaison optimale de paramètres dans différentes conditions de marché et ajuster en temps réel les paramètres de la stratégie, ce qui rend la stratégie plus adaptable et robuste.

Résumer

La stratégie de confirmation de la dynamique de la bande RSI à double EMA est une stratégie de négociation à moyen terme structurée et logiquement claire. Grâce à la direction de la tendance identifiée par l'EMA, la dynamique de confirmation de la force du RSI et le triple mécanisme de gestion du risque de négociation ATR, la stratégie possède en théorie un élément central de la capture de la tendance de la bande. L'avantage de la stratégie réside dans le fait que le mécanisme de confirmation multiple réduit la probabilité de faux signaux, la gestion dynamique du risque s'adapte aux fluctuations du marché et les caractéristiques de négociation de la bande équilibrent la fréquence des transactions et l'efficacité des fonds.

Cependant, la stratégie est également confrontée à des défis tels que les arrêts fréquents, la latence du signal et la solidification des paramètres dans les marchés instables. La stabilité et la rentabilité de la stratégie devraient être considérablement améliorées par l'introduction d'améliorations telles que l'ajustement dynamique des paramètres, la gestion des risques en plusieurs niveaux, les conditions de filtrage supplémentaires et l'optimisation de l'apprentissage automatique.

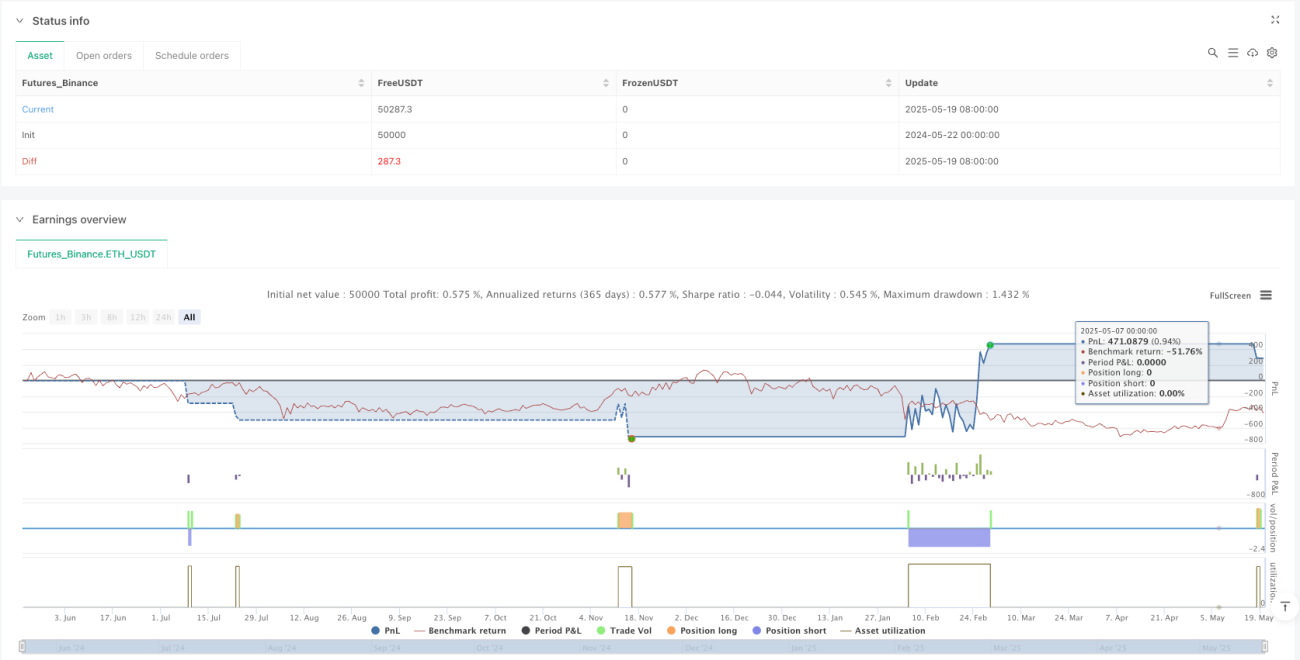

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Weekly Swing Momentum Strategy (India)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1