Aperçu

La stratégie de trading de rupture de momentum par combinaison de multiples indicateurs techniques est une approche quantitative complète qui intègre plusieurs outils d'analyse technique tels que l'indice de force relative (RSI), les moyennes mobiles exponentielles (EMA), l'analyse des volumes et la reconnaissance de modèles de chandeliers, afin de construire un système d'identification de signaux de marché exhaustif. Cette stratégie adopte une conception modulaire, permettant aux traders d'activer ou de désactiver sélectivement des indicateurs techniques spécifiques en fonction des conditions de marché, offrant ainsi une configuration de trading personnalisée. Le principe fondamental de la stratégie est de réduire les faux signaux grâce à un mécanisme de confirmation multiple, améliorant ainsi la précision et la fiabilité des décisions de trading.

Principe de la stratégie

L'architecture de base de cette stratégie repose sur quatre dimensions principales de l'analyse technique. Premièrement, le mécanisme de confirmation de tendance identifie les points de changement de tendance par le croisement des moyennes mobiles exponentielles sur 9 et 21 périodes. Lorsque l'EMA courte traverse l'EMA longue à la hausse, cela indique une possible entrée en tendance haussière du marché ; à l'inverse, cela suggère le début d'une tendance baissière. Deuxièmement, le système de confirmation de momentum utilise le RSI sur 14 périodes pour déterminer la direction du momentum du marché : un RSI supérieur à 50 indique une dominance haussière, tandis qu'un RSI inférieur à 50 révèle une force baissière.

L'analyse des volumes de rupture constitue le troisième élément clé. En calculant la moyenne mobile simple des volumes sur 20 périodes et en fixant un seuil de 1,5 fois, elle identifie les volumes anormalement élevés. Lorsque le volume réel dépasse 1,5 fois la moyenne, cela indique une augmentation significative de la participation au marché, fournissant ainsi une confirmation importante pour les ruptures de prix. Enfin, le module de reconnaissance des modèles de chandeliers capture les configurations classiques de retournement du marché, notamment les modèles d'engloutissement et les modèles de retournement en forme d'aiguille.

Les modèles d'engloutissement se divisent en deux types : engloutissement haussier et engloutissement baissier. L'engloutissement haussier exige que la bougie verte actuelle englobe complètement le corps de la bougie rouge précédente, montrant une forte intervention des acheteurs. L'engloutissement baissier, à l'inverse, nécessite que la bougie rouge actuelle recouvre entièrement le corps de la bougie verte antérieure, indiquant un renforcement du contrôle des vendeurs. Les modèles de retournement en forme d'aiguille identifient les extrêmes du sentiment du marché en analysant la longueur des ombres des bougies. Une longue ombre inférieure associée à un petit corps, formant une aiguille haussière, suggère l'épuisement de la pression vendeuse, tandis qu'une longue ombre supérieure, formant une aiguille baissière, indique une insuffisance de la pression acheteuse.

En matière de gestion des risques, la stratégie adopte un stop loss et un take profit dynamiques basés sur l'Average True Range (ATR). Le stop loss est défini comme le prix d'entrée moins 1,5 fois l'ATR, garantissant une protection suffisante en cas de volatilité accrue du marché. Le take profit est fixé au prix d'entrée plus 2,25 fois l'ATR, réalisant un ratio risque-récompense de 1:1,5, ce qui jette les bases d'une rentabilité à long terme.

Avantages de la stratégie

Le mécanisme de confirmation multiple est l'un des avantages les plus notables de cette stratégie. En exigeant que plusieurs indicateurs techniques remplissent simultanément leurs conditions pour déclencher un signal de trading, la probabilité de faux signaux générés par un seul indicateur est considérablement réduite. Cette approche d'analyse globale du marché permet de capturer plus précisément les véritables points de retournement, évitant les pertes liées aux allers-retours fréquents dans un marché oscillant.

La conception modulaire de la stratégie offre une grande flexibilité aux traders. Chaque indicateur technique peut être activé ou désactivé indépendamment, permettant aux traders d'ajuster la configuration en fonction des différentes conditions de marché et de leurs préférences personnelles. Dans un marché en tendance claire, l'accent peut être mis sur les signaux de croisement des EMA ; en période de consolidation, on peut davantage s'appuyer sur les indications du RSI et des modèles de chandeliers.

Le système de gestion des risques adaptatif constitue un autre avantage important. Basé sur l'ATR, le stop loss et le take profit s'ajustent automatiquement à la volatilité du marché, offrant des marges de stop plus larges en période de forte volatilité et les resserrant dans un environnement de faible volatilité, garantissant ainsi que la gestion des risques reste toujours synchronisée avec les conditions du marché.

Le mécanisme de confirmation par les volumes renforce la fiabilité des signaux. Les ruptures de prix nécessitent souvent l'accompagnement des volumes pour être durables. En exigeant des volumes amplifiés, la stratégie filtre efficacement les fausses ruptures non soutenues par une participation suffisante du marché, améliorant ainsi le taux de réussite des transactions.

La fonction de reconnaissance des modèles de chandeliers ajoute une dimension d'analyse psychologique du marché à la stratégie. Les modèles d'engloutissement et les retournements en forme d'aiguille sont des configurations classiques éprouvées par le marché, reflétant des changements importants dans le sentiment des acteurs du marché, offrant ainsi un précieux soutien à l'analyse comportementale.

Risques de la stratégie

Le risque de suroptimisation est l'un des principaux défis de cette stratégie. En raison de la multiplicité des indicateurs techniques et des paramètres, il existe un risque de surajustement aux données historiques, ce qui pourrait entraîner des performances réelles inférieures à celles des backtests. Pour y remédier, il est conseillé de réaliser des tests hors échantillon dans différentes périodes et conditions de marché, et de réviser et ajuster régulièrement les paramètres.

La rareté des signaux peut affecter la fréquence des transactions. Comme plusieurs conditions doivent être remplies simultanément pour déclencher un signal, il peut y avoir de longues périodes sans signal dans certains environnements de marché, ce qui réduit l'efficacité de l'utilisation du capital. Il est recommandé d'atténuer ce problème en assouplissant modérément la rigueur de certaines conditions ou en ajoutant des indicateurs alternatifs.

Le décalage (lag) est un défaut inhérent aux stratégies basées sur des indicateurs techniques. Tous les indicateurs techniques étant calculés à partir de données de prix historiques, ils présentent un certain décalage qui peut entraîner un manquement au meilleur point d'entrée ou la génération de signaux tardifs en fin de tendance. Il est possible de réduire ce décalage en combinant des indicateurs plus réactifs à court terme ou en ajoutant une analyse du sentiment du marché.

Le risque d'adaptabilité aux conditions de marché mérite une attention particulière. Cette stratégie donne de bons résultats dans les marchés en tendance, mais peut être moins efficace en période de volatilité extrême ou de consolidation prolongée. Il est recommandé de mettre en place un mécanisme d'identification des conditions de marché pour suspendre ou ajuster les paramètres de la stratégie dans des environnements défavorables.

Le risque de complexité de gestion ne doit pas être négligé. Bien que la combinaison de multiples indicateurs améliore la précision, elle augmente également la complexité de la stratégie, ce qui peut entraîner des difficultés d'exécution ou des erreurs de compréhension. Il est nécessaire de mettre en place des procédures opérationnelles claires et des mécanismes de suivi pour garantir une exécution correcte de la stratégie.

Pistes d'optimisation

Un mécanisme d'ajustement dynamique des paramètres constitue une orientation importante d'optimisation. La stratégie actuelle utilise des paramètres fixes ; on pourrait introduire un ajustement adaptatif des paramètres en fonction de la volatilité du marché, de l'intensité de la tendance et d'autres facteurs, en modifiant dynamiquement les périodes des EMA, les seuils du RSI et les multiples de volumes, afin d'améliorer l'adaptabilité de la stratégie dans différents environnements de marché.

L'ajout d'un module d'identification des conditions de marché améliorera considérablement l'efficacité de la stratégie. En introduisant des indicateurs de volatilité, des indicateurs de force de tendance et des algorithmes de reconnaissance de régime de marché, il est possible d'identifier automatiquement les caractéristiques actuelles du marché et d'ajuster en conséquence la logique de génération des signaux. Par exemple, élargir les stop loss en période de forte volatilité et resserrer les paramètres en période de faible volatilité.

Un système de reconnaissance amélioré des modèles de chandeliers mérite d'être développé en profondeur. Outre les modèles d'engloutissement et d'aiguille déjà présents, on pourrait ajouter d'autres configurations classiques telles que le doji, le marteau, l'étoile filante, etc., et introduire un mécanisme d'évaluation de la force des modèles basé sur leur perfection, en attribuant des poids différents aux signaux.

L'intégration de l'analyse multi-timeframe améliorera considérablement la globalité de la stratégie. En analysant simultanément l'état des indicateurs techniques sur différentes périodes, on peut mieux appréhender la tendance globale du marché et les opportunités à court terme. Par exemple, exiger que la tendance journalière soit cohérente avec les signaux horaires pour augmenter la probabilité de succès des transactions.

L'optimisation assistée par l'apprentissage automatique est une direction de développement de pointe. Les algorithmes de machine learning peuvent analyser les schémas de réussite des signaux historiques, identifier les combinaisons de paramètres les plus efficaces et les conditions de marché optimales, permettant une mise à niveau intelligente de la stratégie. De plus, grâce à des techniques d'apprentissage profond comme les réseaux de neurones, il est possible de détecter des modèles de marché complexes que l'analyse technique traditionnelle a du mal à identifier.

Résumé

La stratégie de trading de rupture de momentum par combinaison de multiples indicateurs techniques représente une méthodologie éprouvée dans le domaine du trading quantitatif. En intégrant systématiquement plusieurs outils d'analyse technique, elle construit un cadre de décision de trading relativement complet. La valeur fondamentale de cette stratégie réside dans l'amélioration de la qualité des signaux grâce à un mécanisme de confirmation multiple, tout en conservant une flexibilité suffisante pour s'adapter à différents environnements de marché et préférences de trading.

Bien que la stratégie présente de nombreux avantages dans sa conception, il est également nécessaire de reconnaître ses limites, en particulier le décalage inhérent à l'analyse technique et le risque de suroptimisation. Pour l'utiliser avec succès, le trader doit posséder une base solide en analyse technique, une compréhension approfondie des caractéristiques et des limites de chaque indicateur, et être capable d'ajuster les paramètres de la stratégie en fonction des évolutions du marché.

Les futures optimisations devraient se concentrer sur l'amélioration de l'intelligence et de l'adaptabilité, en introduisant des techniques d'analyse plus avancées et des méthodes d'apprentissage automatique afin que la stratégie puisse mieux s'adapter à la complexité et à la variabilité des marchés. Parallèlement, l'amélioration continue du mécanisme de gestion des risques reste un facteur clé pour garantir la performance stable à long terme de la stratégie.

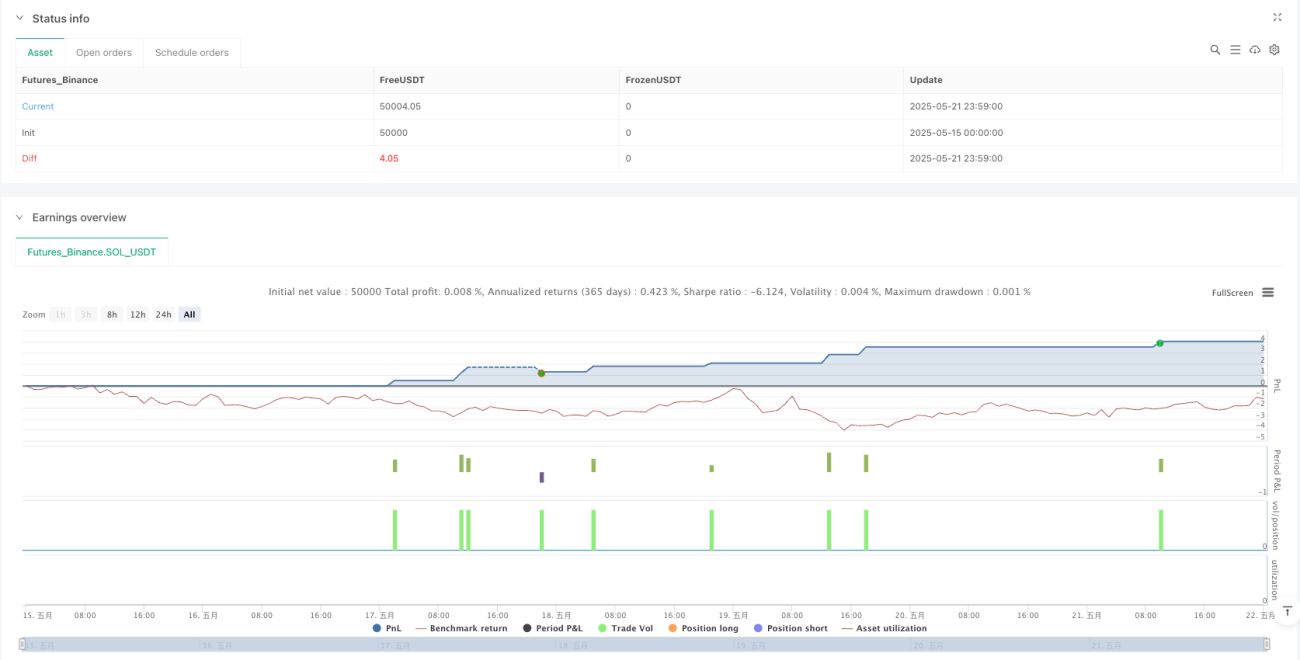

/*backtest

start: 2025-05-15 00:00:00

end: 2025-05-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + EMA + Volume + Candlestick Pattern Trading Bot", overlay=true)

// === Input: Enable/Disable signals and conditions ===- 1