Aperçu

La stratégie de cassure des bandes de Bollinger avec momentum et filtre de volume, combinée à un mécanisme de sortie basé sur l'EMA, est une stratégie de trading quantitative utilisant des graphiques hebdomadaires. Elle exploite principalement la cassure des bandes de Bollinger, l'indicateur de momentum RSI et le filtrage du volume pour déterminer les points d'entrée, tout en utilisant une EMA sur 9 périodes comme signal de sortie. L'objectif de cette stratégie est de capturer les tendances haussières fortes accompagnées d'un volume élevé après une cassure de la bande supérieure de Bollinger. Grâce à des conditions de filtrage strictes, elle garantit la qualité des signaux de trading, tout en utilisant les signaux de l'EMA pour sortir du marché rapidement afin de verrouiller les profits ou de contrôler les risques.

Principe de la stratégie

Le principe fondamental de cette stratégie est de combiner plusieurs indicateurs techniques pour former un système de trading complet :

-

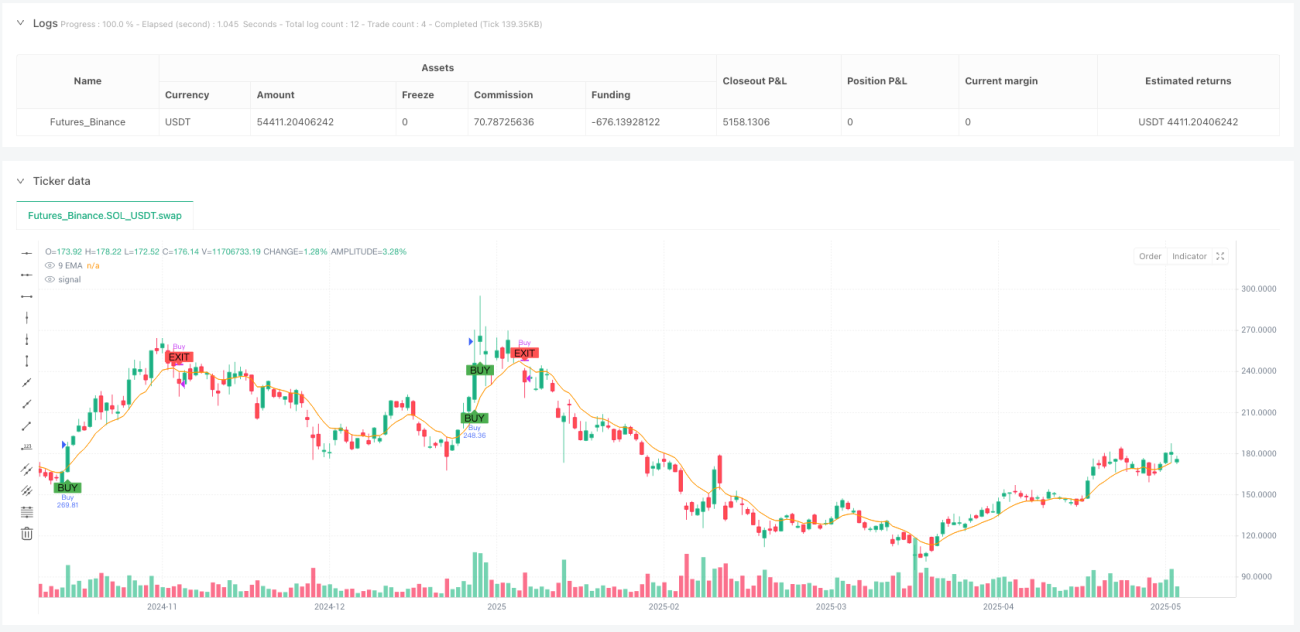

Cassure des bandes de Bollinger : Utilise les bandes de Bollinger sur 20 périodes. Lorsque le prix franchit la bande supérieure (indiquant une tendance forte), cela constitue un signal d'entrée préliminaire.

-

Confirmation du momentum RSI : Exige que le RSI (14) soit supérieur à 50, garantissant que le marché se trouve dans une zone de momentum haussier.

-

Filtrage du volume :

- Le produit du prix par le volume (montant des transactions) doit être supérieur à 1 milliard, assurant une liquidité suffisante.

- Le volume relatif (ratio du volume actuel par rapport à la moyenne mobile du volume sur 20 semaines) doit être supérieur à 2, garantissant une augmentation significative du volume.

-

Mécanisme de sortie par EMA sur 9 périodes : Lorsque le prix passe en dessous de l'EMA sur 9 périodes, un signal de sortie est déclenché, entraînant la fermeture de toutes les positions.

La logique de la stratégie se met en œuvre comme suit : d'abord, tous les indicateurs techniques nécessaires sont calculés. Ensuite, la condition d'entrée est définie comme : le prix franchit la bande supérieure de Bollinger, le RSI est supérieur à 50, le montant des transactions est supérieur à 1 milliard et le volume relatif est supérieur à 2 fois la moyenne. Un nouveau signal d'achat n'est exécuté que s'il n'y a pas de position ouverte. La condition de sortie est que le prix de clôture soit inférieur à l'EMA sur 9 périodes et qu'il existe une position ouverte.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : Combine la cassure de prix, l'indicateur de momentum et le volume, réduisant efficacement les faux signaux de cassure.

-

Filtrage de liquidité élevée : En fixant des seuils de montant des transactions et de volume relatif, elle garantit que l'actif négocié dispose d'une liquidité suffisante, réduisant ainsi le glissement et le risque d'exécution.

-

Mécanisme de sortie clair : L'EMA sur 9 périodes offre un point de stop-loss/take-profit objectif et net, évitant les hésitations et erreurs liées aux jugements subjectifs.

-

Opération sur graphique hebdomadaire : Les stratégies basées sur des graphiques hebdomadaires filtrent généralement le bruit intraday et à court terme, capturant les tendances à moyen et long terme, réduisant ainsi la fréquence des transactions et les coûts associés.

-

Simple et facile à exécuter : La logique de la stratégie est claire, utilise des indicateurs techniques courants, facile à comprendre et à mettre en œuvre, adaptée aux traders de différents niveaux d'expérience.

-

Gestion globale du capital : La stratégie utilise par défaut 100 % du capital du compte pour chaque transaction, simplifiant le processus de gestion du capital, idéale pour les traders se concentrant sur une seule stratégie.

Risques de la stratégie

-

Risque de retournement : Après une cassure de la bande supérieure de Bollinger, le marché peut rapidement s'inverser, surtout dans les tendances excessivement étirées, entraînant des drawdowns importants. Solution : envisager d'ajouter un indicateur de surachat supplémentaire comme filtre.

-

Sortie tardive : L'EMA sur 9 périodes est un indicateur retardé ; dans un marché en forte baisse, il peut ne pas fournir un signal de sortie assez tôt, entraînant des pertes importantes. Envisager de combiner avec des indicateurs à court terme plus réactifs ou d'introduire un stop suiveur.

-

Sur-négociation : Dans un marché très volatil, le prix peut franchir fréquemment la bande supérieure puis redescendre rapidement, générant de nombreux faux signaux. Solution : ajouter une exigence de durée (par exemple, rester au-dessus pendant plusieurs jours consécutifs).

-

Risque de gestion du capital : Utiliser 100 % du capital pour chaque transaction peut être trop agressif et ne permet pas de diversifier les risques. Il est conseillé d'ajuster la taille des positions en fonction de la tolérance au risque personnelle.

-

Délai hebdomadaire : L'utilisation de graphiques hebdomadaires signifie que les signaux d'entrée et de sortie ne sont confirmés qu'en fin de semaine, ce qui peut manquer des mouvements intraday ou journaliers importants.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique de la volatilité : Actuellement, la stratégie utilise un multiplicateur fixe de 2 écarts-types pour les bandes de Bollinger. On peut envisager d'ajuster ce paramètre en fonction de la volatilité du marché : utiliser un multiplicateur plus faible dans un environnement de faible volatilité et plus élevé en forte volatilité.

-

Construction et liquidation progressives : Mettre en place un mécanisme d'entrée et de sortie par tranches plutôt qu'en une seule fois, afin de réduire le risque de timing et d'optimiser le coût moyen.

-

Ajout d'un indicateur de confirmation de tendance : Intégrer une moyenne mobile longue (par exemple 50 ou 200 périodes) comme filtre de tendance, en n'ouvrant des positions que lorsque la tendance à long terme est haussière, améliorant ainsi le taux de réussite.

-

Optimisation du stop-loss : Introduire un stop-loss dynamique basé sur l'ATR (Average True Range) ou un stop-loss en pourcentage de drawdown maximal pour renforcer la gestion des risques.

-

Analyse de volume renforcée : Ajouter des fonctions de reconnaissance de motifs de volume, comme l'OBV (On-Balance Volume) ou la ligne de cumul/distribution, pour confirmer davantage que le volume soutient le mouvement des prix.

-

Adaptation saisonnière et environnement de marché : Ajuster les paramètres de la stratégie en fonction des différents environnements de marché (marché haussier, baissier, volatil) ou des facteurs saisonniers, améliorant ainsi l'adaptabilité.

Résumé

La stratégie de cassure des bandes de Bollinger avec momentum et volume, combinée à un mécanisme de sortie par EMA, constitue un système de trading quantitatif global bien conçu. En alliant cassure de prix, confirmation de momentum et filtrage de volume, elle capture les tendances haussières fortes sur des graphiques hebdomadaires. Ses atouts résident dans la confirmation multiple et une sortie claire. Les risques principaux proviennent d'une sortie potentiellement tardive et de problèmes de gestion du capital.

En mettant en œuvre les optimisations suggérées (ajustement dynamique de la volatilité, construction/liquidation progressives, renforcement de la confirmation de tendance et optimisation du stop-loss), la stabilité et la rentabilité de la stratégie peuvent être améliorées. Cette stratégie convient particulièrement aux actifs qui présentent des cassures fortes accompagnées d'un volume important, permettant de capter des opportunités de tendance à moyen/long terme tout en maintenant une fréquence de transactions réduite.

Que l'on soit un trader quantitatif expérimenté ou un débutant, à condition de bien comprendre le principe de la stratégie et de gérer les risques avec prudence, on peut tirer profit de cette approche. Le plus important est d'effectuer des backtests approfondis avant le trading en réel et d'ajuster les paramètres en fonction de sa propre tolérance au risque et des conditions du marché.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Growth Screener Strategy with 9 EMA Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Weekly timeframe variables- 1