Stratégie de momentum basée sur les cassures de range par session de trading et gestion dynamique des risques

Aperçu

Cette stratégie est une stratégie de breakout de range basée sur une session de trading spécifique, ciblant principalement les cassures du range de prix formé par le marché pendant la session définie. La stratégie combine une analyse de session, un breakout de momentum, un filtre de moyenne mobile et un système de gestion des risques sophistiqué, dans le but de capturer les opportunités de trading lors de la transition du marché d’un état de faible volatilité à un état de forte volatilité. La stratégie se concentre particulièrement sur les niveaux hauts et bas des prix établis au cours d’une session de trading prédéfinie (telle que la session asiatique, européenne ou américaine), et entre sur le marché lorsque les prix cassent ces niveaux clés.

Principe de la stratégie

Le principe central de la stratégie repose sur la cassure des niveaux de support et de résistance établis au cours d’une session de trading spécifique. La logique d’exécution est la suivante :

-

Définition de la session et formation du range : La stratégie permet à l’utilisateur de définir une session de trading spécifique (basée sur l’heure des Émirats arabes unis, c’est-à-dire GMT+4). Pendant cette session, le système suit et met à jour en continu les plus hauts et les plus bas du prix, formant ainsi un range de trading.

-

Identification des conditions de breakout :

- Condition haussière : le prix de clôture est supérieur au plus haut de la session.

- Condition baissière : le prix de clôture est inférieur au plus bas de la session.

-

Filtre de moyenne mobile : La stratégie propose un mécanisme optionnel de filtre de moyenne mobile, qui peut être une moyenne mobile exponentielle (EMA) ou une moyenne mobile simple (SMA). Lorsqu’il est activé, le système exige :

- Pour un trade haussier : le prix doit être au-dessus de la moyenne mobile.

- Pour un trade baissier : le prix doit être en dessous de la moyenne mobile.

Ce filtre vise à garantir que la direction du trade est cohérente avec la tendance globale.

-

Paramètres de gestion des risques :

- Le stop-loss (SL) propose deux options :

- Basé sur les hauts/bas : le stop-loss pour un trade haussier est fixé au plus bas de la session, et pour un trade baissier au plus haut de la session.

- Basé sur le milieu du range : le stop-loss est fixé au point milieu du range de prix de la session.

- Le niveau de stop-loss est ensuite ajusté pour tenir compte des spreads.

- Le take-profit (TP) est calculé sur la base d’un ratio risque-récompense prédéfini.

- Fonction d’équilibre (breakeven) : lorsque le trade atteint un certain niveau de risque-récompense, le stop-loss est déplacé pour garantir un seuil de rentabilité.

- Le stop-loss (SL) propose deux options :

-

Gestion des trades :

- Limite le nombre maximal de trades par jour.

- Réinitialise les compteurs et les valeurs du range au début de chaque session.

- Désactive le suivi de session à la fin de la session.

Cette conception repose sur le principe que le marché a tendance à accumuler de l’énergie pendant les périodes de faible volatilité, puis à la libérer lors de la cassure des niveaux de prix clés. En attendant une cassure confirmée par la clôture, la stratégie tente de réduire le risque de faux breakouts, et le filtre optionnel de moyenne mobile renforce encore la fiabilité des signaux.

Avantages de la stratégie

En analysant la mise en œuvre du code de cette stratégie, nous pouvons résumer les principaux avantages suivants :

-

Entrée objective basée sur la structure du marché : La stratégie utilise le range de prix formé pendant la session comme reflet objectif de la structure du marché, plutôt que de se fier à un jugement subjectif ou à des paramètres fixes. Cela permet à la stratégie de s’adapter à différentes conditions de marché et niveaux de volatilité.

-

Paramétrage flexible des sessions : L’utilisateur peut ajuster la session de trading en fonction des caractéristiques des différents marchés et de son style de trading personnel, rendant la stratégie applicable à plusieurs marchés et fuseaux horaires.

-

Mécanisme de filtrage multicouche : En combinant le breakout de range et le filtre de moyenne mobile, la stratégie améliore considérablement la qualité des signaux et réduit la probabilité de faux breakouts. En particulier dans les marchés en tendance, le filtre de moyenne mobile empêche les trades à contre-tendance.

-

Gestion fine des risques :

- Stop-loss dynamique basé sur la volatilité réelle du marché.

- Ratio risque-récompense prédéfini assurant une gestion cohérente des trades.

- Fonction breakeven réduisant la probabilité de trades perdants.

- Limitation du nombre de trades pour éviter le sur-trading et l’accumulation de risques.

-

Adaptabilité : Les paramètres de la stratégie sont largement ajustables, la rendant applicable à différentes périodes, marchés et classes d’actifs. Le type de moyenne mobile, sa longueur, le ratio risque-récompense et d’autres paramètres clés peuvent être optimisés pour s’adapter à des conditions spécifiques.

-

Facilité de suivi et d’optimisation : La mise en œuvre du code comprend des éléments visuels clairs (représentation graphique des hauts/bas du range et de la moyenne mobile) et des conditions d’alerte, facilitant le suivi et les optimisations ultérieures.

Risques de la stratégie

Bien que la stratégie présente plusieurs avantages, elle comporte également des risques inhérents et des inconvénients potentiels :

-

Risque de faux signaux de breakout : Le marché présente souvent de faux breakouts, où le prix dépasse brièvement le range avant de revenir en arrière rapidement. Bien que la stratégie atténue ce risque par la confirmation de la clôture et le filtre optionnel de moyenne mobile, elle ne peut pas l’éliminer complètement.

- Solution : Envisager d’ajouter des indicateurs de confirmation supplémentaires, tels qu’un breakout avec volume ou un filtre de volatilité, ou exiger que le prix se maintienne au-delà du niveau pendant un certain temps.

-

Dépendance à la session : L’efficacité de la stratégie dépend fortement des caractéristiques de la session sélectionnée. Si la session choisie ne forme pas systématiquement un range de prix significatif, la performance de la stratégie peut en souffrir.

- Solution : Effectuer une analyse détaillée des sessions pour différents marchés et actifs, afin de déterminer les sessions les plus propices à la formation de ranges efficaces.

-

Risque lié au placement du stop-loss : Dans les marchés à forte volatilité, un stop-loss basé sur les hauts/bas de la session peut être trop large, entraînant un risque excessif ; tandis que dans les marchés à faible volatilité, il peut être trop étroit, ce qui entraîne des déclenchements inutiles.

- Solution : Mettre en œuvre un ajustement dynamique du stop-loss basé sur la volatilité, ou ajouter des limites de range de stop-loss minimal/maximal.

-

Problème du ratio risque-récompense fixe : Un ratio risque-récompense fixe peut ne pas être optimal dans toutes les conditions de marché. Dans un marché en forte tendance, un ratio plus élevé peut être plus approprié, tandis que dans un marché range, un ratio plus bas peut l’être.

- Solution : Envisager d’implémenter un ratio risque-récompense adaptatif basé sur les conditions du marché (volatilité ou force de la tendance).

-

Manque d’adaptation à l’environnement de marché : La stratégie ne dispose pas de mécanisme explicite pour distinguer les différents environnements de marché (par exemple, marché en tendance vs range), et peut générer des signaux dans des conditions de marché peu propices aux breakouts.

- Solution : Ajouter un filtre d’environnement de marché, tel qu’un indicateur de force de tendance ou une analyse de volatilité, pour ajuster ou désactiver la stratégie dans des conditions défavorables.

-

Limitation de la fréquence de trading : Bien que la limitation du nombre de trades par jour puisse empêcher le sur-trading, elle peut également faire manquer des signaux valides, en particulier lors de journées à forte volatilité.

- Solution : Envisager d’implémenter un contrôle de fréquence plus intelligent, par exemple basé sur la volatilité du marché ou le taux de réussite des trades précédents.

Directions d’optimisation de la stratégie

Sur la base d’une analyse approfondie du code de la stratégie, voici plusieurs directions d’optimisation potentielles :

-

Paramétrage adaptatif des sessions :

- La stratégie actuelle utilise des heures de début et de fin de session fixes. Une amélioration précieuse consisterait à implémenter une identification adaptative des sessions, déterminant automatiquement les meilleurs réglages de session en fonction des modèles de volatilité historiques.

- Cette optimisation permettrait à la stratégie de s’adapter aux modèles saisonniers des différents marchés et aux caractéristiques changeantes de la volatilité.

-

Confirmation améliorée du breakout :

- Ajouter une exigence de confirmation par le volume, garantissant que le breakout est accompagné d’une augmentation significative du volume.

- Implémenter un seuil de breakout dynamique, ajustant l’amplitude requise en fonction de la volatilité récente.

- Ajouter une confirmation par l’action des prix, par exemple des modèles de chandeliers spécifiques apparaissant après le breakout.

- Ces améliorations peuvent réduire considérablement les faux breakouts et améliorer la rentabilité globale.

-

Gestion dynamique des risques :

- Ajuster le ratio risque-récompense en fonction de la volatilité du marché.

- Implémenter une gestion de risque de queue plus sophistiquée, telle que la prise de bénéfices partielle basée sur les conditions du marché.

- Ajouter un stop-loss basé sur le temps, pour clôturer les trades qui ne se développent pas pendant une période prolongée.

- Ces optimisations peuvent améliorer significativement le rendement ajusté au risque de la stratégie.

-

Filtre d’environnement de marché :

- Mettre en œuvre un système de classification de l’environnement de marché, distinguant les états de tendance, de range et de transition.

- Ajuster les paramètres de la stratégie, voire activer/désactiver complètement la stratégie en fonction de l’environnement identifié.

- Ajouter un filtre basé sur la volatilité, ajustant ou suspendant les trades pendant les périodes de volatilité anormalement élevée.

- Cette optimisation est cruciale pour éviter de trader dans des conditions défavorables, et peut considérablement améliorer les performances à long terme.

-

Analyse multi-timeframe :

- Intégrer les informations de tendance d’un timeframe supérieur pour garantir que la direction du trade est alignée sur la tendance plus large.

- Utiliser l’action des prix d’un timeframe inférieur pour une entrée plus précise.

- Cette optimisation peut améliorer la précision d’entrée et le taux de réussite global.

-

Renforcement par l’apprentissage automatique :

- Utiliser des algorithmes de machine learning pour optimiser les paramètres de la stratégie.

- Implémenter un système de reconnaissance de motifs pour identifier les configurations de breakout les plus susceptibles de réussir.

- Développer des modèles prédictifs pour estimer la probabilité de succès d’un breakout spécifique.

- Ces optimisations avancées peuvent élever la stratégie à un nouveau niveau, en utilisant des insights basés sur les données pour renforcer l’analyse technique traditionnelle.

Résumé

La stratégie de breakout de range basée sur une session de trading est un système de trading complet combinant analyse de session, breakout de prix, confirmation de tendance et gestion des risques. Ses principaux atouts résident dans l’identification objective des points d’entrée basée sur la structure du marché et un mécanisme de contrôle des risques finement conçu.

Cette stratégie est particulièrement adaptée aux marchés présentant des caractéristiques de session de trading claires, comme le marché des changes et les indices mondiaux avec des sessions régionales. En définissant des niveaux de prix clés et en attendant une cassure confirmée, la stratégie tente de capturer la transition du marché d’une phase d’accumulation à un mouvement directionnel.

Bien qu’il existe des défis tels que le risque de faux breakout et la dépendance à la session, ceux-ci peuvent être gérés efficacement grâce aux directions d’optimisation suggérées, telles que le paramétrage adaptatif, une confirmation améliorée du breakout et une gestion dynamique des risques.

La flexibilité et la personnalisation de la stratégie la rendent applicable à divers styles de trading et conditions de marché. Que ce soit pour un day trader cherchant à exploiter la volatilité d’une session spécifique ou un swing trader souhaitant identifier des points d’entrée clés, ce cadre offre une base solide pouvant être adaptée et optimisée selon les besoins individuels.

En fin de compte, l’efficacité de la stratégie dépendra d’un réglage fin adapté aux caractéristiques spécifiques du marché et d’une discipline de trading rigoureuse. Grâce à un suivi continu, un backtesting et une optimisation, les traders peuvent encore améliorer les performances de la stratégie, en faisant un outil de trading puissant.

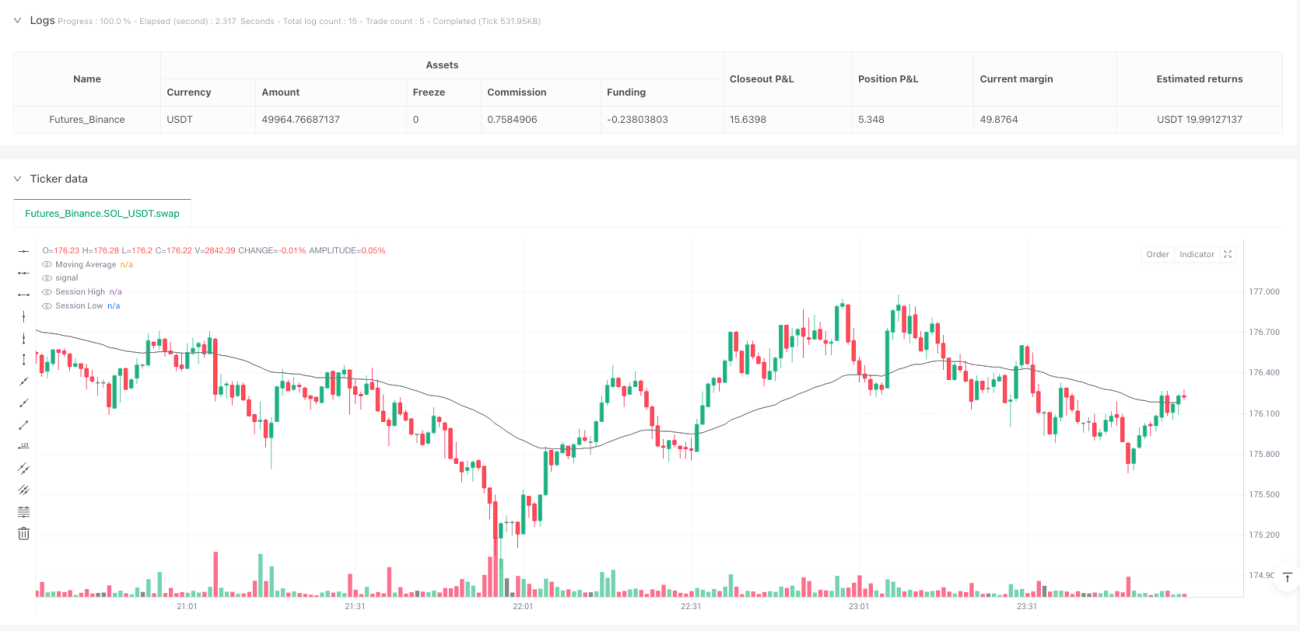

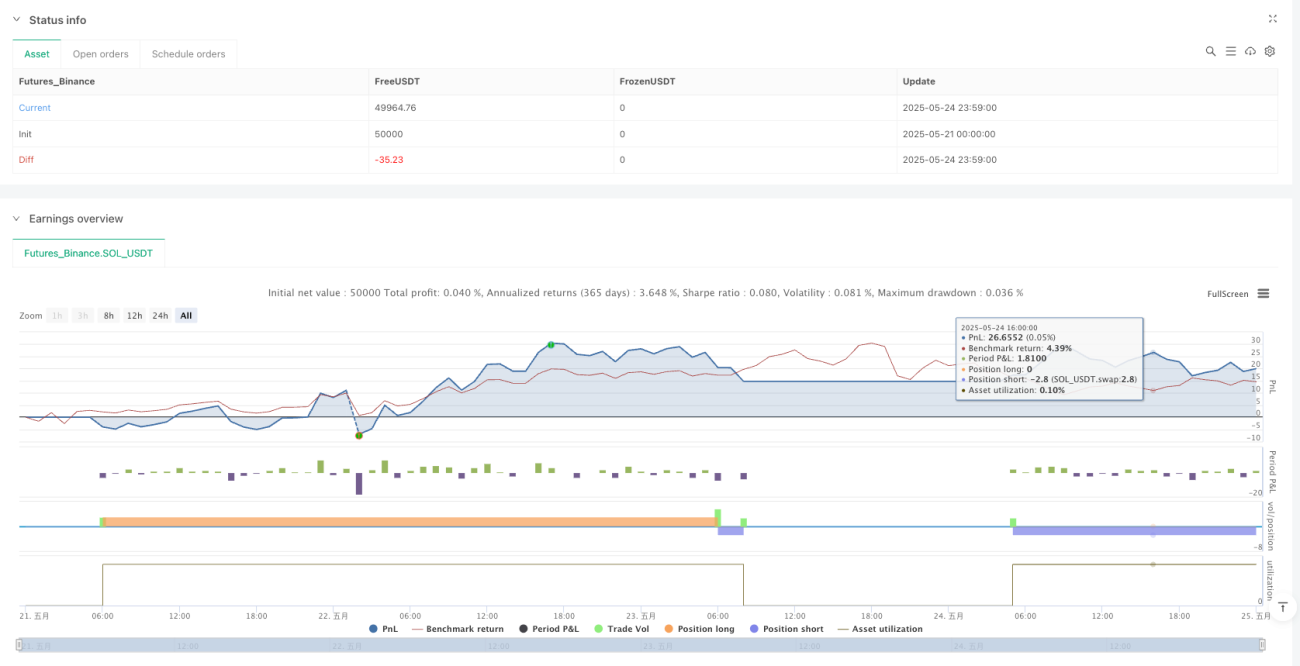

/*backtest

start: 2025-05-21 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Session Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === User Inputs ===- 1