Stratégie de suivi de tendance avec filtre de plage adaptative basé sur l'ATR dynamique

Aperçu

La stratégie de suivi de tendance avec filtre de plage adaptatif basé sur l'ATR dynamique est un système de trading quantitatif fondé sur la plage de fluctuation des prix. Cette stratégie combine astucieusement des indicateurs techniques tels que la moyenne mobile (SMA), l'écart-type (STDEV) et l'Average True Range (ATR) pour construire des bandes de fluctuation supérieure et inférieure, permettant d'identifier les tendances et les signaux de trading. Le cœur de la stratégie réside dans la construction de canaux de prix dynamiques via la combinaison de la moyenne mobile et de la volatilité, tout en ajustant dynamiquement les niveaux de take-profit et de stop-loss à l'aide de l'ATR. Elle offre également une option flexible de trailing stop, permettant à la stratégie de s'adapter à différents environnements de marché. En optimisant les paramètres, cette stratégie parvient à capturer efficacement les opportunités de tendance tout en maintenant une gestion des risques solide.

Principe de la stratégie

Le mécanisme de fonctionnement de cette stratégie repose sur les étapes clés suivantes :

-

Calcul du filtre de plage : Tout d'abord, la stratégie utilise une moyenne mobile simple (SMA) comme ligne centrale, puis calcule les bandes de fluctuation supérieure et inférieure à partir de l'écart-type des prix. Bande supérieure = SMA + multiplicateur × écart-type ; Bande inférieure = SMA - multiplicateur × écart-type. Cette méthode permet d'ajuster dynamiquement la largeur du canal en fonction de la volatilité du marché.

-

Identification de la tendance : Lorsque le prix franchit la bande supérieure, la stratégie identifie une tendance haussière ; lorsqu'il passe sous la bande inférieure, elle identifie une tendance baissière. Cette méthode d'identification de tendance aide à filtrer le bruit du marché.

-

Conditions d'entrée : Un signal long est déclenché lorsque le prix franchit la bande supérieure par le bas, à condition qu'il ne soit pas déjà dans une tendance haussière auparavant. Un signal short est déclenché lorsque le prix casse la bande inférieure par le haut, à condition qu'il ne soit pas déjà dans une tendance baissière auparavant.

-

Stratégie de sortie : La stratégie propose deux modes de sortie :

- Take-profit et stop-loss fixes : basés sur l'ATR, les niveaux de take-profit et de stop-loss sont dynamiques. La distance de take-profit est ATR × multiplicateur de take-profit, et la distance de stop-loss est ATR × multiplicateur de stop-loss.

- Trailing stop : utilise un trailing stop basé sur l'ATR, qui s'ajuste à mesure que le prix évolue dans une direction favorable.

-

Gestion de la position : La stratégie utilise une méthode de gestion de position basée sur un pourcentage des fonds propres du compte, avec par défaut 100 % des fonds propres engagés dans le trade.

Le principal avantage de cette stratégie réside dans son adaptabilité. En combinant la moyenne mobile, l'écart-type et l'ATR, les paramètres s'ajustent automatiquement à la volatilité du marché, offrant ainsi de bonnes performances dans différents environnements.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Forte adaptabilité : La stratégie utilise l'écart-type pour ajuster dynamiquement la largeur des canaux, ce qui lui permet de s'adapter automatiquement aux marchés à forte et faible volatilité, évitant ainsi l'inefficacité des stratégies à paramètres fixes dans différents environnements.

-

Gestion des risques complète : La stratégie intègre des mécanismes dynamiques de take-profit et de stop-loss basés sur l'ATR, rendant le contrôle des risques plus précis et raisonnable. Les niveaux de stop-loss et de take-profit s'ajustent automatiquement en fonction de la volatilité du marché.

-

Signaux de trading de haute qualité : Grâce au mécanisme de confirmation de tendance, la stratégie filtre efficacement les faux signaux de cassure et améliore le taux de réussite. Un signal de trading n'est déclenché que lorsque le prix franchit la bande supérieure/inférieure et que la tendance correspondante n'était pas déjà active.

-

Stratégie de sortie flexible : Deux options de sortie sont proposées : take-profit/stop-loss fixes et trailing stop. Les traders peuvent choisir la méthode adaptée à leur appétence au risque et à leur analyse du marché. Le trailing stop est particulièrement adapté pour capturer les grandes tendances.

-

Aide visuelle à la décision : La stratégie fournit une visualisation claire des bandes supérieure et inférieure, de la moyenne mobile ainsi que des niveaux de take-profit et de stop-loss, aidant les traders à comprendre intuitivement l'état du marché et la performance de la stratégie.

-

Grande marge d'optimisation des paramètres : La stratégie offre plusieurs paramètres ajustables, notamment la longueur du filtre de plage, le multiplicateur, la longueur de l'ATR, les multiplicateurs de take-profit et de stop-loss, permettant aux traders de les optimiser en fonction des différents marchés et instruments.

Risques de la stratégie

Malgré sa conception raisonnable, la stratégie comporte les risques potentiels suivants :

-

Sensibilité aux paramètres : La performance de la stratégie est sensible aux réglages des paramètres, en particulier la longueur et le multiplicateur du filtre de plage. Des paramètres inappropriés peuvent entraîner un surachat ou des occasions manquées. Solution : effectuer des backtests dans différents environnements de marché pour trouver des combinaisons de paramètres robustes.

-

Risque de retournement de tendance : Dans un environnement où la tendance forte s'inverse brusquement, la stratégie peut réagir trop lentement, entraînant un drawdown important. Pour atténuer ce risque, on peut envisager d'ajouter d'autres indicateurs de retournement de tendance pour confirmer les signaux.

-

Performances médiocres en faible volatilité : Dans les marchés en range ou de faible volatilité, la stratégie peut générer de nombreux faux signaux. Il est conseillé d'augmenter le multiplicateur du filtre ou d'ajouter des conditions de filtrage supplémentaires dans ces environnements.

-

Risque de slippage sur le stop-loss : En cas de liquidité insuffisante ou de forte volatilité, le prix d'exécution réel du stop-loss peut différer des prévisions. On peut y remédier en fixant des niveaux de stop-loss plus prudents ou en ajustant la distance en fonction de la volatilité.

-

Risque de suroptimisation : Étant donné que la stratégie comporte de nombreux paramètres optimisables, il existe un risque de surajustement aux données historiques. Solution : utiliser des tests hors échantillon (out-of-sample testing) et des tests forward pour valider la robustesse de la stratégie.

Pistes d'optimisation

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un filtre basé sur l'environnement de marché : On peut introduire un mécanisme supplémentaire pour évaluer l'environnement de marché, par exemple un indicateur de volatilité (comme le VIX ou la valeur relative de l'ATR) pour déterminer quelle combinaison de paramètres est la plus adaptée, voire ajuster dynamiquement les paramètres en fonction de l'environnement. La raison est que les paramètres optimaux varient souvent considérablement selon les environnements.

-

Renforcement du mécanisme de confirmation de tendance : On peut combiner d'autres indicateurs de tendance (comme l'ADX, le MACD, etc.) comme confirmation auxiliaire pour améliorer la précision de l'identification de tendance. Cela permet de réduire efficacement les faux signaux dans les marchés oscillants.

-

Optimisation de la gestion de capital : Actuellement, la stratégie utilise un pourcentage fixe des fonds propres pour chaque trade. On pourrait envisager une gestion de position basée sur la volatilité ou le risque ajusté, comme la formule de Kelly ou la méthode de fraction fixe, pour obtenir une meilleure courbe de croissance.

-

Ajout d'un filtre temporel : On peut ajouter des conditions de filtrage basées sur le temps pour éviter les périodes de forte volatilité ou de faible liquidité, comme lors des publications de données économiques ou des ouvertures/fermetures des marchés.

-

Analyse multi-timeframes : Introduire une confirmation multi-timeframe, par exemple exiger que la direction de la tendance sur une unité de temps plus longue soit cohérente avec le signal de trading, afin d'améliorer le taux de réussite. Cette méthode filtre efficacement les signaux à faible probabilité allant à l'encontre de la tendance principale.

-

Optimisation du mécanisme de sortie : On peut envisager d'ajuster dynamiquement les ratios take-profit/stop-loss en fonction de l'état de volatilité, ou d'ajouter un mécanisme de prise de bénéfice partielle (par exemple, scaling out), afin de conserver un taux de réussite élevé tout en ne manquant pas les grandes tendances.

Conclusion

La stratégie de suivi de tendance avec filtre de plage adaptatif basé sur l'ATR dynamique est un système de trading quantitatif bien structuré et logique. Elle identifie les tendances via des canaux dynamiques construits à partir de la moyenne mobile et de l'écart-type, et associe l'ATR pour une gestion précise des risques. Sa principale caractéristique est son adaptabilité et son mécanisme complet de contrôle des risques, lui permettant de maintenir des performances stables dans différents environnements de marché.

Avec un réglage approprié des paramètres et les optimisations possibles, cette stratégie a le potentiel de générer des bénéfices stables sur les marchés en tendance. Cependant, les traders doivent veiller à la robustesse de l'optimisation des paramètres, éviter le surajustement, et adapter la stratégie aux caractéristiques spécifiques des instruments tradés. En parallèle, les pistes d'optimisation proposées dans cet article, comme le filtrage par environnement de marché et l'analyse multi-timeframes, peuvent encore améliorer la robustesse et la rentabilité de la stratégie.

Dans l'ensemble, il s'agit d'un cadre de stratégie quantitative bien conçu et fonctionnel, adapté aux traders ayant une certaine expérience du trading quantitatif pour une application en trading réel et une optimisation ultérieure.

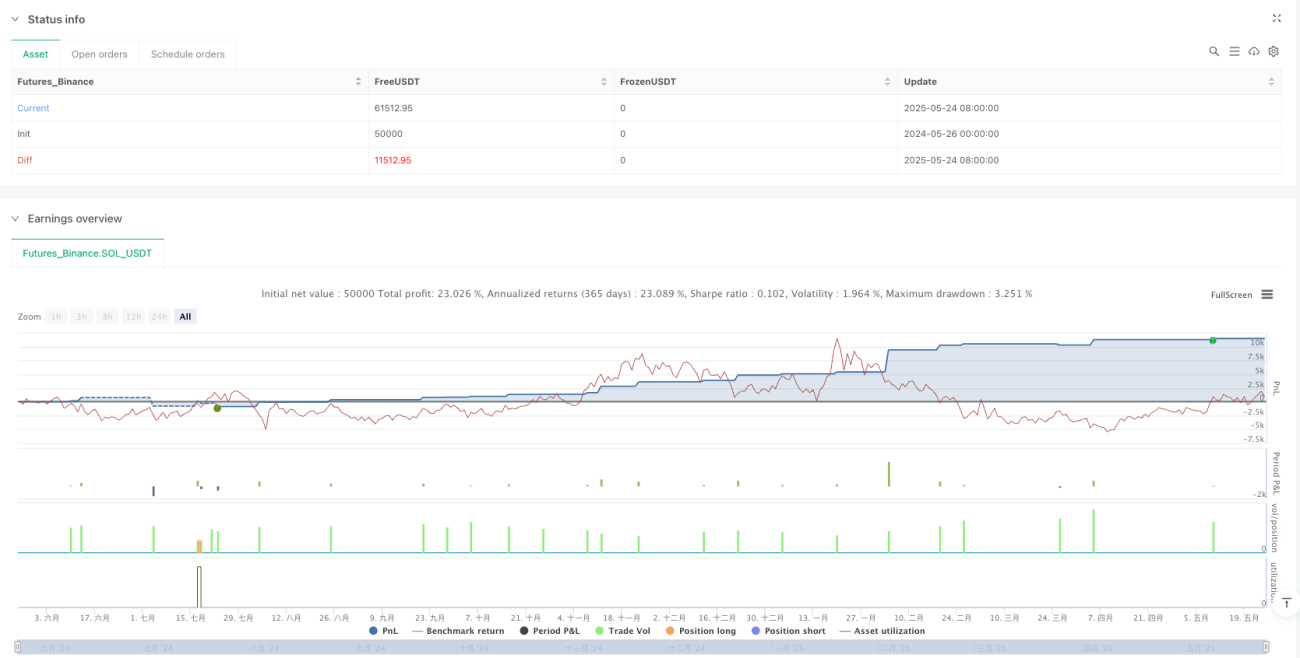

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1