Système de stratégie de trading de suivi de tendance et de couverture basé sur Fibonacci à plusieurs niveaux

Aperçu

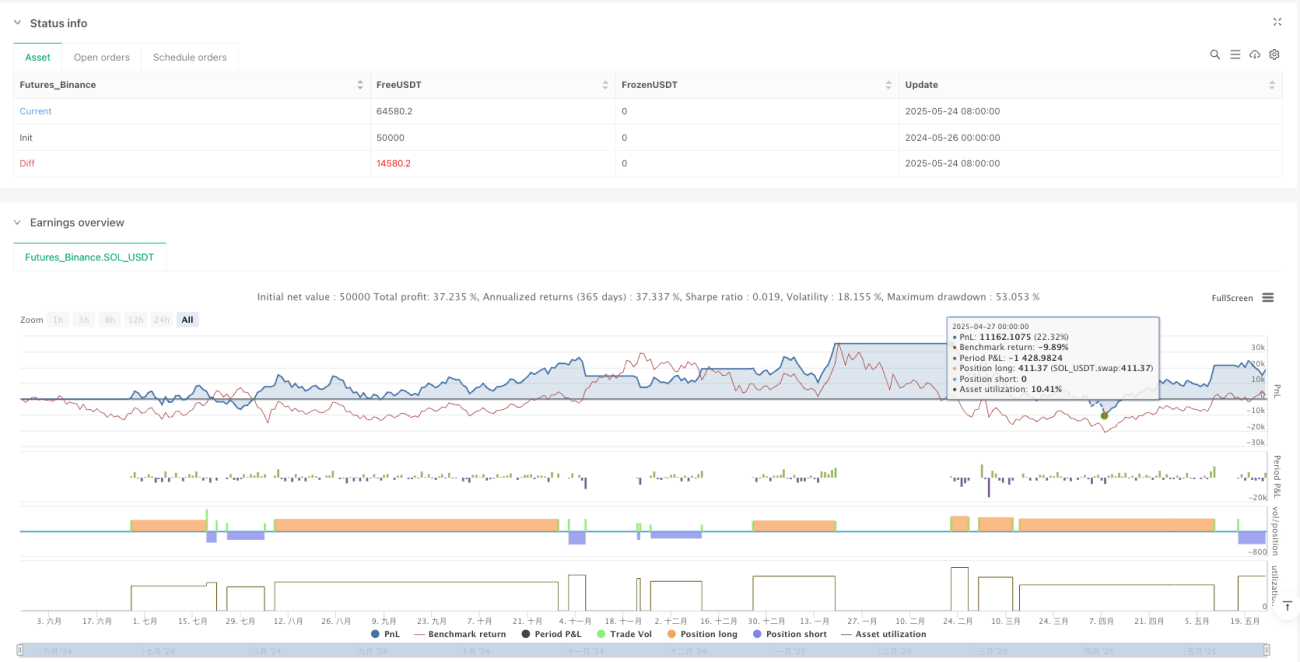

Le système de trading de suivi de tendance et de couverture basé sur les retracements de Fibonacci à multiples niveaux est une stratégie de trading quantitatif complète qui intègre plusieurs indicateurs d'analyse technique. Cette stratégie, centrée sur la théorie des retracements de Fibonacci, combine plusieurs indicateurs techniques tels que la moyenne mobile exponentielle (EMA), l'Average True Range (ATR), l'Average Directional Index (ADX) et les indicateurs Directional Movement Index (DMI) pour construire un cadre d'analyse multidimensionnel du marché. Non seulement elle dispose d'une fonction classique de suivi de tendance, mais elle intègre également un mécanisme de trading de rebond et une fonction de couverture, visant à capturer des opportunités de profit et à contrôler efficacement les risques dans différentes conditions de marché.

La particularité de cette stratégie réside dans son système de gestion des risques à plusieurs niveaux et son mode de trading flexible. En définissant plusieurs objectifs de prise de profit (TP1 et TP2) et un stop loss dynamique basé sur l'ATR, la stratégie permet de maximiser le potentiel de gain tout en protégeant le capital. De plus, la fonction de couverture intégrée offre une marge de sécurité supplémentaire, permettant à la stratégie de maintenir des performances relativement stables même dans des environnements de marché très volatils.

Principe de la stratégie

La logique centrale de la stratégie repose sur la combinaison de la théorie des retracements de Fibonacci et de l'analyse de tendance. Tout d'abord, la stratégie calcule les niveaux de retracement de Fibonacci, y compris les niveaux clés de 23,6 %, 38,2 %, 50 %, 61,8 %, 78,6 %, 100 % et 161,8 %, à partir du point le plus haut et du point le plus bas sur une période donnée. Ces niveaux sont utilisés comme supports et résistances importants, fournissant des références cruciales pour la génération de signaux de trading.

En ce qui concerne l'identification de la tendance, la stratégie utilise la moyenne mobile exponentielle sur 50 périodes comme principal outil de jugement de tendance. Lorsque les prix de trois bougies consécutives se situent au-dessus de l'EMA, la tendance est considérée comme haussière ; dans le cas contraire, elle est baissière. En parallèle, la stratégie analyse la structure des prix en identifiant des plus bas ascendants et des plus hauts ascendants pour confirmer une structure haussière, et des plus hauts descendants et des plus bas descendants pour une structure baissière.

L'introduction des indicateurs ADX et DMI renforce la précision du jugement de la force de la tendance. Une valeur ADX supérieure à 20 est considérée comme un indicateur de forte tendance, tandis que la force relative de +DI et -DI détermine la direction de la tendance. L'analyse du volume est également un élément important de la stratégie ; un volume dépassant 1,2 fois la moyenne des 20 périodes est considéré comme une confirmation valide du volume.

La génération de signaux de trading nécessite la satisfaction simultanée de plusieurs conditions : une direction de tendance claire, un prix proche des niveaux clés de Fibonacci, une force de tendance suffisante, une confirmation par les indicateurs directionnels et une amplification du volume. Ce mécanisme de filtrage multiple améliore considérablement la fiabilité des signaux et réduit la probabilité de faux signaux.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages significatifs, dont le premier est son cadre d'analyse technique complet. En intégrant la théorie de Fibonacci, l'analyse de tendance, les indicateurs de momentum et l'analyse du volume, la stratégie peut évaluer les conditions du marché sous plusieurs angles, fournissant des signaux de trading plus complets et précis. Cette approche multi-indicateurs réduit efficacement les signaux trompeurs qu'un seul indicateur pourrait générer, améliorant ainsi la stabilité et la fiabilité globales de la stratégie.

Le système de gestion des risques de la stratégie constitue un autre avantage majeur. Le mécanisme de double prise de profit permet au trader de verrouiller une partie des bénéfices lorsqu'il atteint le premier objectif, tout en conservant la position restante pour viser des gains plus importants. Le stop loss dynamique basé sur l'ATR s'adapte automatiquement à la volatilité du marché pour ajuster le niveau de contrôle des risques, permettant de resserrer le stop loss pour protéger les bénéfices en période de faible volatilité, et de l'élargir pour éviter d'être éjecté par les fluctuations normales en période de forte volatilité.

La fonction de trading de rebond ajoute des opportunités de profit supplémentaires. Lorsque le prix rebondit sur un support ou une résistance clé, la stratégie peut rapidement identifier et participer à ce retournement de courte durée, augmentant ainsi le nombre d'opportunités de trading en complément du suivi de tendance. Cette flexibilité permet à la stratégie de s'adapter à différentes conditions de marché, que ce soit dans un marché fortement tendanciel ou dans un marché de range.

L'intégration de la fonction de couverture est une caractéristique innovante de cette stratégie. Lorsqu'un signal baissier apparaît alors qu'une position longue est ouverte, la stratégie ouvre une position courte de couverture, et vice versa. Ce mécanisme offre une protection supplémentaire en cas de retournement rapide du marché, réduisant les pertes potentielles et pouvant même les transformer en nouvelles opportunités de profit.

Le filtre temporel empêche le problème du sur-trading. En exigeant un intervalle d'au moins 5 bougies entre les signaux consécutifs, la stratégie évite les ouvertures de positions trop fréquentes à court terme, réduisant ainsi les coûts de transaction et améliorant la qualité des signaux.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente certains risques à prendre en compte. Tout d'abord, le risque de dépendance aux paramètres. La stratégie implique plusieurs réglages de paramètres, notamment la période de Fibonacci, la tolérance, le multiple d'ATR, etc. Le choix de ces paramètres a un impact important sur les performances de la stratégie. Un réglage inapproprié peut entraîner un surajustement aux données historiques ou des performances médiocres sur le marché réel. Il est donc nécessaire de procéder à des backtests et à une optimisation des paramètres pour trouver la combinaison la mieux adaptée à un marché et à un cadre temporel spécifiques.

L'adaptabilité aux conditions de marché est un autre risque potentiel. La stratégie étant principalement basée sur l'analyse technique, elle peut sous-performer dans certaines conditions de marché, par exemple lors de mouvements unidirectionnels forts dictés par les fondamentaux, où les indicateurs techniques peuvent perdre leur efficacité. De plus, dans des environnements de très faible ou très forte volatilité, la fréquence et la précision de génération des signaux peuvent être affectées.

Les risques de slippage et d'exécution doivent également être pris en compte. En conditions réelles de trading, en particulier sur des marchés très volatils, il peut y avoir un écart entre le prix d'exécution de l'ordre et le prix attendu. Ce coût de slippage peut réduire les gains théoriques de la stratégie, surtout pour les stratégies à forte fréquence de trading.

La fonction de couverture, bien qu'offrant une protection supplémentaire, augmente la complexité de la stratégie. Dans certains cas, les opérations de couverture peuvent entraîner des pertes simultanées sur les positions longues et courtes, ou générer des coûts supplémentaires de commissions. Il convient donc d'évaluer soigneusement l'efficacité réelle de la fonction de couverture et de décider de l'activer ou non en fonction des conditions de marché spécifiques.

Pistes d'optimisation

Pour améliorer davantage les performances de la stratégie, plusieurs pistes d'optimisation sont possibles. Tout d'abord, l'introduction d'un mécanisme d'ajustement dynamique des paramètres. Il est possible d'ajuster dynamiquement des paramètres clés tels que la période de Fibonacci ou le multiple d'ATR en fonction de la volatilité du marché, de la force de la tendance, etc. Par exemple, augmenter le multiple d'ATR sur les marchés très volatils pour offrir une plus grande marge de stop loss, et le réduire sur les marchés peu volatils pour resserrer le contrôle des risques.

L'intégration de techniques d'apprentissage automatique constitue une autre piste importante. Des algorithmes de machine learning peuvent être utilisés pour identifier les meilleurs moments d'entrée, ou pour apprendre la configuration optimale des paramètres à partir des données historiques. De plus, l'analyse du sentiment de marché et des événements d'actualité via le traitement du langage naturel pourrait apporter une dimension d'analyse fondamentale à la stratégie.

L'intégration de l'analyse multi-timeframe offre une perspective de marché plus complète. On peut confirmer la grande tendance sur un timeframe plus long et trouver des points d'entrée précis sur un timeframe plus court. Cette coordination multi-timeframe améliore la qualité des signaux et réduit le risque de trading à contre-tendance.

L'optimisation de la gestion du capital est également un moyen important d'améliorer les performances. On peut ajuster dynamiquement la taille des positions en fonction des conditions du marché, de la confiance dans le signal, etc. Par exemple, augmenter la taille des positions en cas de signal de haute confiance, et la réduire en cas de signal de faible confiance. On peut également introduire un mécanisme de contrôle du drawdown maximum, qui réduit automatiquement la taille des positions ou suspend le trading lorsque la stratégie subit des pertes importantes.

L'affinage de la logique de take-profit et de stop loss mérite également d'être envisagé. On peut introduire un trailing stop, qui ajuste dynamiquement le niveau de stop loss en fonction de l'évolution des prix pour verrouiller davantage de bénéfices. Par ailleurs, on peut définir des objectifs de take-profit plus intelligents en fonction de la structure du marché, par exemple en prenant profit à proximité des niveaux de résistance clés.

Conclusion

Le système de trading de suivi de tendance et de couverture basé sur les retracements de Fibonacci à multiples niveaux représente une direction importante de l'évolution des techniques de trading quantitatif modernes. En combinant astucieusement plusieurs outils d'analyse technique classiques, cette stratégie construit un cadre de trading à la fois robuste et flexible. Son mécanisme de filtrage multiple garantit la qualité des signaux, son système de gestion des risques à plusieurs niveaux assure une protection efficace du capital, et sa fonction de couverture ajoute une marge de sécurité supplémentaire.

La mise en œuvre réussie de cette stratégie nécessite une compréhension approfondie de ses principes fondamentaux et de son fonctionnement, ainsi que des ajustements et une optimisation appropriés des paramètres en fonction de l'environnement de trading spécifique. Bien que la stratégie soit bien conçue sur le plan théorique, il convient de prendre en compte des facteurs réels tels que la microstructure du marché, les coûts de transaction et le slippage dans la pratique.

Avec le développement continu de l'intelligence artificielle et de l'apprentissage automatique, cette stratégie offre un vaste potentiel d'amélioration. En introduisant des techniques d'analyse de données plus avancées et des mécanismes d'adaptation, ses performances pourraient être encore renforcées. Pour les traders quantitatifs, ce type de stratégie complète constitue une plateforme d'apprentissage et d'amélioration précieuse, aidant à mieux comprendre la dynamique du marché et l'importance de la gestion des risques.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v6.4 - TP/SL Labels", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1