Aperçu

La stratégie de suivi de tendance multi-timeframes avec gestion adaptative des risques et détection des conditions de marché est un système de trading quantitatif complet conçu pour identifier les tendances fortes tout en filtrant les faux signaux et les environnements de marché défavorables. Cette stratégie utilise une combinaison de plusieurs indicateurs techniques, notamment les moyennes mobiles exponentielles rapides et lentes (EMA), les moyennes mobiles simples (SMA), l'indicateur MACD et la mesure de volatilité ATR, pour former un système de trading intégré. Ce système est capable non seulement d'identifier automatiquement les points d'entrée, mais aussi de définir des objectifs de prix prédéfinis, de placer automatiquement des stop-loss, et de détecter les faux signaux, d'identifier les zones de piège et les zones de range.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur les concepts de suivi de tendance et de confirmation multiple. Il est mis en œuvre à travers les composants clés suivants :

-

Système de confirmation de tendance : Utilise le croisement d'une EMA rapide (période 8) et d'une EMA lente (période 34) pour déterminer la direction de la tendance à court terme. Simultanément, le prix doit se situer au-dessus (pour une position longue) ou en dessous (pour une position courte) des moyennes mobiles simples de 50 et 200 périodes, ce qui fournit une confirmation de tendance à moyen et long terme.

-

Confirmation du momentum : L'indicateur MACD est utilisé pour vérifier que le momentum du prix est aligné avec la direction de la tendance. Un signal long exige que la ligne MACD soit au-dessus de la ligne de signal et positive ; un signal court nécessite l'inverse.

-

Gestion adaptative des risques : La stratégie utilise l'ATR (Average True Range) sur 14 périodes multiplié par un coefficient ajustable pour définir le niveau de stop-loss. Cette approche permet d'ajuster automatiquement la position du stop en fonction de la volatilité du marché, offrant un stop plus large en cas de forte volatilité et plus serré en cas de faible volatilité.

-

Ratio risque/récompense prédéfini : L'objectif de profit est automatiquement calculé sur la base du ratio risque/récompense défini (par défaut 2,0). Cela garantit que chaque transaction respecte une configuration risque/récompense cohérente.

-

Détection des pièges de marché : La stratégie est capable d'identifier les patterns de faux breakout potentiels, par exemple lorsque le prix dépasse le plus haut sur 20 périodes mais clôture en dessous de son ouverture (piège haussier), ou lorsque le prix casse le plus bas sur 20 périodes mais clôture au-dessus de son ouverture (piège baissier).

-

Filtre des marchés en range : Les marchés en range sont identifiés en calculant la pente des EMA et en détectant des valeurs MACD faibles. Lorsque la pente des EMA est inférieure à un seuil défini et que le MACD est proche de zéro, la stratégie évite de trader dans ces environnements de marché inefficaces.

Avantages de la stratégie

-

Confirmation de tendance complète : En combinant des moyennes mobiles et l'indicateur MACD sur plusieurs timeframes, la stratégie filtre les tendances faibles et les signaux de retournement, pour ne trader que dans des environnements de tendance forte.

-

Contrôle adaptatif des risques : Le stop-loss basé sur l'ATR permet à la stratégie d'ajuster automatiquement le niveau de protection en fonction de la volatilité actuelle du marché, offrant un contrôle des risques plus précis.

-

Identification intelligente des conditions de marché : En détectant les zones de piège et les marchés en range, la stratégie évite de trader dans des conditions défavorables, réduisant significativement les pertes dues aux faux signaux.

-

Environnement de trading visuel : La stratégie fournit des marqueurs visuels pour les zones de piège et les zones de range, aidant les traders à mieux comprendre l'état du marché et les zones de danger potentielles.

-

Système d'alerte automatisé : Les fonctions d'alerte intégrées fournissent des notifications de signaux de trading en temps réel, incluant le point d'entrée exact, le stop-loss et l'objectif de profit, rendant l'exécution des transactions plus efficace.

-

Configuration équilibrée risque/récompense : Le ratio risque/récompense prédéfini garantit que chaque transaction présente un rendement attendu cohérent, contribuant à la rentabilité à long terme.

-

Ajustement flexible des paramètres : Tous les paramètres clés peuvent être ajustés en fonction du marché spécifique et des préférences de risque personnelles, offrant un haut degré de personnalisation de la stratégie.

Risques de la stratégie

-

Risque de retournement de tendance : Malgré l'utilisation d'un système de confirmation multiple, en cas de retournement soudain du marché, la stratégie peut ne pas sortir à temps, entraînant un drawdown. La solution consiste à envisager d'ajouter un filtre de volatilité ou des indicateurs de retournement à plus court terme pour fournir un avertissement précoce.

-

Piège de l'optimisation des paramètres : Une optimisation excessive des paramètres sur une période spécifique peut conduire à un biais de forward-looking et à une baisse des performances futures. La solution consiste à effectuer des backtests sur plusieurs cycles de marché et différentes classes d'actifs, en utilisant des paramètres robustes.

-

Performance en marché en range : Bien que la stratégie tente de filtrer les marchés en range, le mécanisme de détection n'est pas parfait, ce qui peut entraîner un excès de trading dans des marchés inefficaces. La solution consiste à ajouter des indicateurs supplémentaires d'identification de range, comme la largeur des bandes de Bollinger ou l'ADX.

-

Dépendance à la volatilité historique : Le stop-loss basé sur l'ATR suppose que la volatilité future est similaire à la volatilité historique, ce qui peut s'avérer insuffisant en cas d'expansion soudaine de la volatilité. La solution consiste à envisager un multiplicateur ATR dynamique ou à combiner le stop avec des niveaux de prix clés.

-

Limite du ratio risque/récompense : Un ratio risque/récompense fixe peut ne pas convenir à toutes les conditions de marché. La solution consiste à mettre en œuvre des objectifs dynamiques, en ajustant le ratio en fonction des niveaux de support/résistance ou des attentes de volatilité.

-

Limitation de la détection des faux signaux : Le système actuel de détection des pièges est relativement simple et peut ne pas capturer tous les types de pièges de marché. La solution consiste à intégrer une reconnaissance de patterns de price action plus complexes ou une confirmation de volume.

Directions d'optimisation de la stratégie

-

Ajout d'une confirmation par le volume : Intégrer des indicateurs de volume dans les conditions d'entrée peut améliorer la qualité des signaux. En particulier, confirmer qu'un mouvement de tendance est accompagné d'une augmentation du volume peut réduire les faux breakouts. Il est recommandé d'ajouter un indicateur de volume relatif (comme le Relative Volume Index) comme filtre supplémentaire.

-

Mise en œuvre d'une gestion dynamique des risques : Le multiplicateur ATR fixe actuel peut être amélioré en un multiplicateur dynamique basé sur l'état du marché. Par exemple, dans un environnement de forte tendance, un multiplicateur plus petit (stop plus serré) peut être utilisé, tandis que dans un marché plus volatil, un multiplicateur plus grand peut être employé pour s'adapter à différentes conditions.

-

Classification améliorée des conditions de marché : La détection actuelle des marchés en range peut être étendue à un système de classification plus complet, incluant les états de forte tendance, tendance faible, range et forte volatilité. Chaque état peut avoir des conditions d'entrée et des paramètres de risque personnalisés, améliorant significativement l'adaptabilité de la stratégie.

-

Intégration de filtres saisonniers et temporels : Analyser et intégrer des schémas saisonniers ou les meilleures périodes de trading de la journée peut améliorer encore les performances. Cela peut réduire les pertes en limitant les transactions pendant les périodes historiquement peu performantes.

-

Mise en œuvre d'un mécanisme de prise de profit partielle : Remplacer un objectif de profit unique par une stratégie de prise de profit à plusieurs niveaux, permettant de clôturer partiellement à différents niveaux de prix, peut verrouiller une partie des bénéfices tout en conservant un potentiel de hausse, améliorant ainsi le rendement ajusté au risque global de la stratégie.

-

Ajout de filtres de marchés corrélés : Intégrer les signaux de marchés corrélés (comme les indices ou les indicateurs avancés) en tant que couche de confirmation supplémentaire peut réduire les faux signaux et améliorer le timing d'entrée.

-

Mise en œuvre d'une optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser dynamiquement les paramètres de la stratégie ou prédire les meilleurs points d'entrée peut améliorer significativement les performances, en particulier dans des environnements de marché en évolution rapide.

Résumé

La stratégie de suivi de tendance multi-timeframes avec gestion adaptative des risques et détection des conditions de marché représente un système de trading complet et robuste, adapté à une application dans diverses conditions de marché. En combinant la confirmation multiple de tendance, la gestion dynamique des risques et une identification avancée des états de marché, cette stratégie vise à capturer des opportunités de trading à haute probabilité dans les tendances fortes tout en évitant les environnements de marché défavorables.

Les principaux atouts de cette stratégie résident dans son système complet de confirmation de signaux et son cadre intelligent de gestion des risques, tandis que ses limites concernent principalement la précision de la détection des états de marché et la configuration fixe des paramètres. En mettant en œuvre les optimisations suggérées, en particulier la gestion dynamique des risques, la classification améliorée des états de marché et la confirmation par le volume, la stratégie a le potentiel d'améliorer encore ses performances et sa robustesse.

Pour les traders et investisseurs cherchant une approche systématique pour identifier les tendances, gérer les risques et s'adapter à différentes conditions de marché, cette stratégie offre un cadre puissant pouvant servir de base à la construction d'un système de trading personnalisé. Le plus important est que la conception modulaire de la stratégie permet une personnalisation et une extension en fonction des besoins spécifiques et des environnements de marché, ce qui en fait un outil précieux pour divers styles de trading.

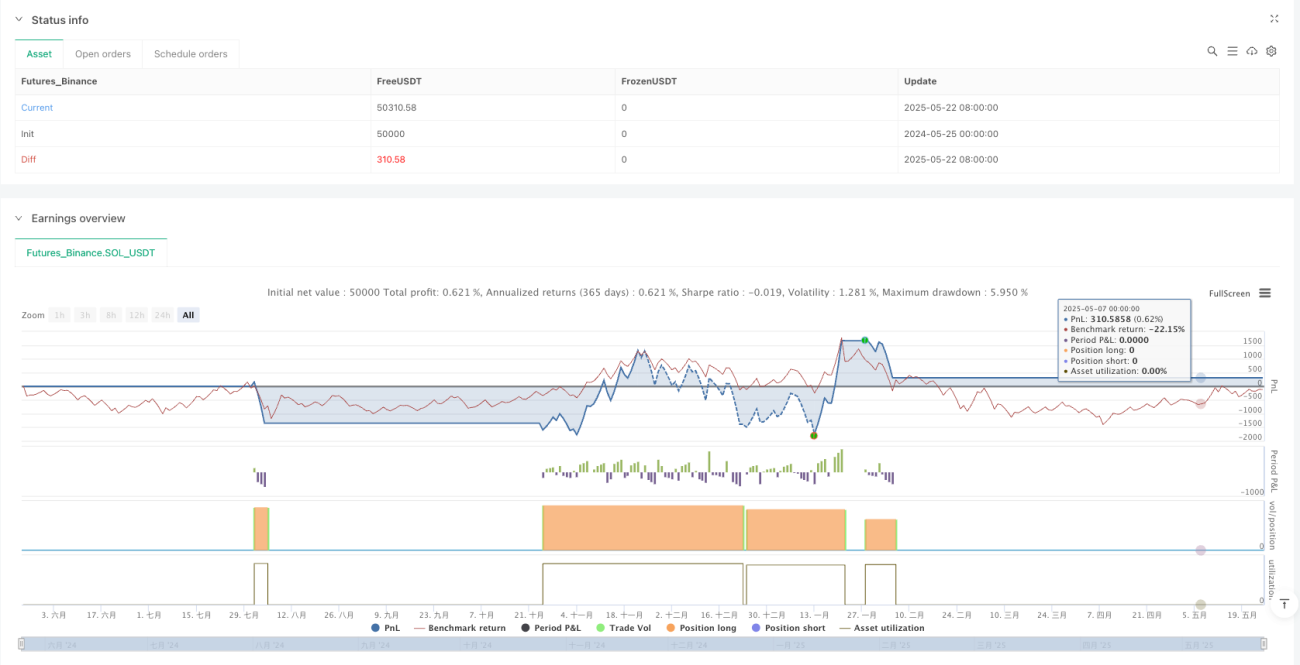

/*backtest

start: 2024-05-25 00:00:00

end: 2025-05-25 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Auto Trend Bot with Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS === //- 1