Stratégie de trading quantitatif basée sur le breakout de fourchette de moyenne mobile pondérée sur un timeframe élevé

Aperçu

La stratégie de trading quantitatif de cassure de canal basée sur la moyenne mobile pondérée en time frame supérieur est un système de trading qui exploite les cassures de canaux de prix. Elle combine la moyenne mobile pondérée (WMA) d'un time frame supérieur et un pourcentage de canal pour construire une zone de trading. La stratégie génère des signaux d'entrée en identifiant les cas où le prix franchit la bande supérieure ou inférieure du canal, et applique un système de prise de bénéfices par paliers et un stop-loss pour gérer les risques. Le cœur de la stratégie repose sur l'utilisation de la moyenne mobile pondérée sur un time frame plus élevé afin de filtrer le bruit du marché à court terme, puis de construire un intervalle de trading sur le time frame actuel, ce qui rend les décisions de trading plus robustes et fiables.

Principe de la stratégie

Le principe de base de cette stratégie est d'utiliser la moyenne mobile pondérée (WMA) d'un time frame supérieur pour construire un canal de mouvement des prix. Les étapes de mise en œuvre sont les suivantes :

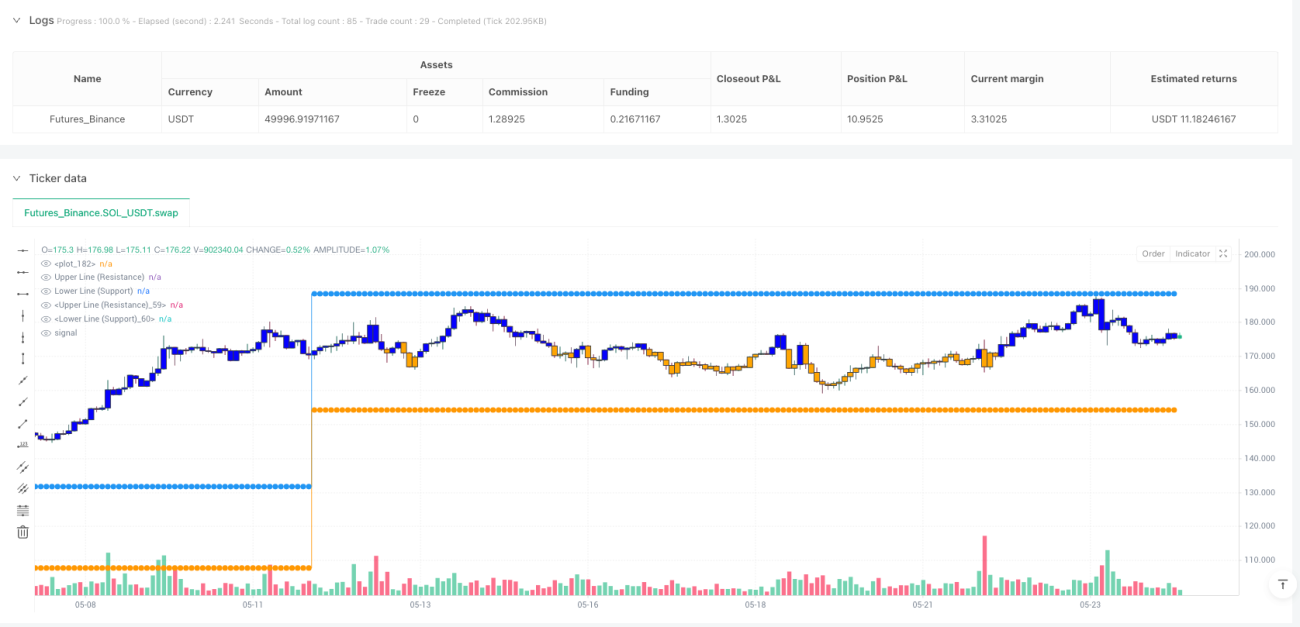

- Tout d'abord, la stratégie calcule la moyenne mobile pondérée (WMA) des prix d'ouverture, du plus haut, du plus bas et de la clôture, avec une période basée sur le paramètre de période minimale défini par l'utilisateur (par défaut 60).

- Ensuite, la stratégie convertit ces valeurs WMA du time frame supérieur (par défaut mensuel) vers le time frame de trading actuel.

- Elle calcule le point médian entre la WMA haute et la WMA basse comme prix central.

- En fonction de ce prix central et du ratio en pourcentage défini par l'utilisateur (par défaut 0,1 soit 10 %), elle construit une bande supérieure (résistance) et une bande inférieure (support).

- Lorsque le prix franchit à la hausse la bande supérieure, un signal d'achat (long) est déclenché ; lorsqu'il franchit à la baisse la bande inférieure, un signal de vente (short) est déclenché.

- La stratégie définit deux objectifs de prise de bénéfices (par défaut 10 % et 20 %), chaque objectif déboucle une partie de la position (par défaut 50 % chacun).

- Un stop-loss (par défaut 5 %) est également défini pour limiter les pertes potentielles.

La stratégie utilise des éléments visuels tels qu'un changement de couleur d'arrière-plan, des bougies personnalisées et des marqueurs d'entrée/sortie, permettant au trader d'identifier visuellement la zone de trading et l'état actuel du marché. De plus, la stratégie affiche le pourcentage de variation de la position en cours et applique un facteur multiplicatif (par défaut 20) pour mettre en évidence les mouvements de prix.

Avantages de la stratégie

Une analyse approfondie du code de cette stratégie révèle les avantages significatifs suivants :

-

Filtrage par time frame supérieur : En utilisant la moyenne mobile pondérée d'un time frame plus élevé, la stratégie filtre efficacement le bruit du marché à court terme, capturant des mouvements de prix plus significatifs et réduisant les signaux erronés.

-

Canal de trading dynamique : La stratégie construit dynamiquement un canal de trading basé sur le prix médian et un pourcentage, ce qui lui permet de s'adapter à différentes conditions de marché et niveaux de volatilité, évitant ainsi les limites des niveaux de support/résistance fixes.

-

Règles d'entrée et de sortie claires : La stratégie fournit des signaux d'entrée explicites (cassure de la bande supérieure/inférieure) et des règles de sortie (prise de bénéfices par paliers et stop-loss), éliminant la subjectivité dans les décisions de trading.

-

Gestion intégrée des risques : Les mécanismes intégrés de stop-loss et de prise de bénéfices par paliers aident à protéger le capital et à verrouiller les bénéfices, constituant un système de trading complet.

-

Retour visuel riche : La stratégie offre de nombreux éléments visuels, notamment la couleur d'arrière-plan de la zone de trading, les étiquettes de pourcentage de variation et les marqueurs d'entrée/sortie, aidant le trader à évaluer rapidement les conditions du marché.

-

Paramètres flexibles : L'utilisateur peut ajuster plusieurs paramètres selon ses préférences et les différentes conditions du marché, notamment le time frame, la période de la moyenne mobile, le pourcentage du ratio, les niveaux de take-profit/stop-loss et les éléments visuels.

-

Coordination multi-time frame : La stratégie combine la qualité du signal du time frame supérieur avec la précision d'exécution du time frame actuel, réalisant une coordination multi-time frame.

Risques de la stratégie

Bien que cette stratégie présente de nombreux avantages, elle comporte également les risques potentiels suivants :

-

Faux signaux de cassure : Le prix peut franchir brièvement les limites du canal puis revenir en arrière, générant des signaux de trading erronés. Pour atténuer ce risque, on peut envisager d'ajouter un mécanisme de confirmation, par exemple exiger que le prix reste au-delà de la cassure pendant un certain temps, ou utiliser d'autres indicateurs pour confirmation.

-

Inadaptée aux marchés très volatils : Dans des marchés extrêmement volatils, le prix peut franchir fréquemment les limites du canal, entraînant des transactions excessives et des pertes potentielles. Dans ce cas, on peut augmenter le ratio du canal ou passer à un time frame supérieur.

-

Stop-loss/take-profit à pourcentage fixe peu flexible : La volatilité du marché change avec le temps ; un stop-loss/take-profit à pourcentage fixe n'est pas toujours optimal. On peut envisager d'ajuster dynamiquement les niveaux de stop-loss/take-profit en fonction d'indicateurs de volatilité comme l'ATR.

-

Sensibilité aux paramètres : Les performances de la stratégie peuvent être très sensibles aux réglages des paramètres, tels que la période WMA, le ratio du canal et les pourcentages de take-profit/stop-loss. Des backtests historiques approfondis et une optimisation des paramètres sont nécessaires.

-

Risque de surajustement (overfitting) : Un surajustement excessif sur des données historiques spécifiques peut entraîner de mauvaises performances futures. Il est recommandé d'effectuer des backtests sur plusieurs marchés et périodes, et de maintenir les paramètres relativement stables.

-

Adaptation aux changements de tendance du marché : Cette stratégie n'ajuste pas son canal en fonction des nouvelles tendances du marché après une cassure, ce qui peut générer des signaux erronés dans des marchés fortement tendanciels. On peut envisager d'ajouter un filtre de tendance ou un canal dynamique.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'un mécanisme de confirmation de cassure : Pour réduire les fausses cassures, on peut ajouter des conditions de confirmation supplémentaires, telles que l'exigence d'une clôture au-delà de la cassure, une confirmation de volume ou l'utilisation d'autres indicateurs techniques (RSI, MACD) pour une confirmation croisée.

-

Stop-loss dynamique : Remplacer le stop-loss à pourcentage fixe par un stop-loss dynamique basé sur la volatilité du marché, par exemple en utilisant un multiple de l'ATR (Average True Range) pour définir le niveau de stop-loss, ce qui permet à la stratégie de mieux s'adapter aux différentes conditions de marché.

-

Ajout d'un filtre de tendance : Intégrer un composant d'identification de tendance, comme une moyenne mobile à long terme ou l'indicateur ADX, afin d'ajuster le comportement de trading dans les marchés fortement tendanciels, par exemple en ne prenant que des positions longues en tendance haussière et des positions courtes en tendance baissière.

-

Optimisation du timing d'entrée : La stratégie actuelle entre immédiatement lorsque le prix franchit les limites du canal. On peut envisager d'attendre un pullback ou une confirmation de pattern spécifique pour améliorer la qualité du timing d'entrée.

-

Ajout d'un module de gestion de capital : Implémenter un calcul de taille de position plus sophistiqué, basé sur la taille du compte, la volatilité du marché et le risque de la transaction, au lieu d'utiliser une taille de position fixe.

-

Filtrage par état du marché : Identifier l'état du marché (tendance, range, haute volatilité) et ajuster les paramètres de la stratégie ou suspendre le trading en fonction de cet état.

-

Implémentation de paramètres adaptatifs : Permettre aux paramètres clés tels que le ratio du canal, la période WMA, etc., de s'ajuster automatiquement en fonction de la volatilité historique ou d'autres caractéristiques du marché, améliorant ainsi l'adaptabilité de la stratégie.

-

Intégration de signaux multi-time frame : Ne pas se contenter d'utiliser la WMA du time frame supérieur pour construire le canal, mais analyser également le comportement des prix et les indicateurs de plusieurs time frames pour obtenir une analyse de marché plus complète et des décisions de trading plus éclairées.

Conclusion

La stratégie de trading quantitatif de cassure de canal basée sur la moyenne mobile pondérée en time frame supérieur est un système de trading bien structuré qui capture les opportunités de cassure de prix en combinant la moyenne mobile pondérée d'un time frame supérieur et une construction de canal dynamique. Ses principaux atouts résident dans sa capacité de filtrage par time frame supérieur, des règles de trading claires, des mécanismes de gestion des risques intégrés et un retour visuel riche. Cependant, elle est également confrontée à des défis tels que les faux signaux de cassure, la sensibilité aux paramètres et l'adaptabilité au marché.

En mettant en œuvre les pistes d'optimisation suggérées, telles que l'ajout d'un mécanisme de confirmation de cassure, un stop-loss dynamique, un filtre de tendance et des paramètres adaptatifs, on peut renforcer davantage la robustesse et la rentabilité de la stratégie. Le plus important est que le trader comprenne pleinement le principe de la stratégie, effectue des backtests historiques approfondis et ajuste les paramètres en fonction de son marché spécifique et de sa tolérance au risque, afin d'exploiter tout le potentiel de cette stratégie.

Cette stratégie basée sur la cassure de canal convient aux traders à moyen terme, en particulier ceux qui cherchent à capturer des cassures de prix importantes tout en maintenant un contrôle des risques. Grâce à une optimisation et un ajustement continus, cette stratégie peut devenir un outil puissant dans la boîte à outils du trader.

- 1