Système de trading de fusion de tendance de momentum multi-indicateur

Aperçu

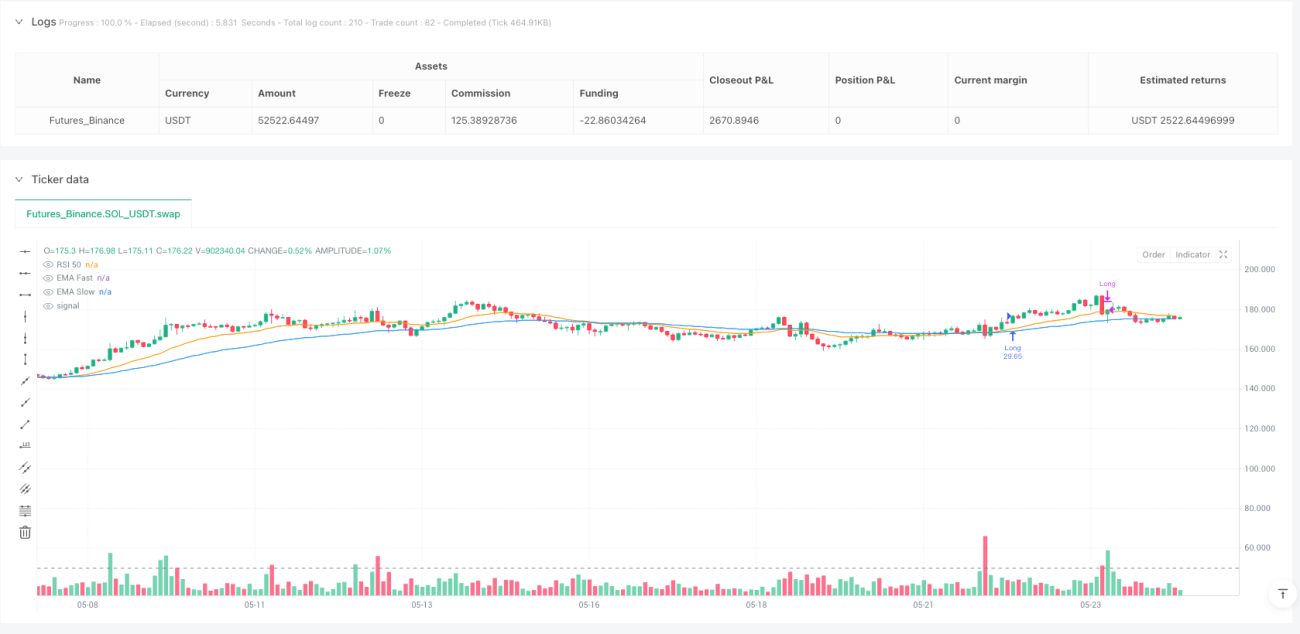

Le système de trading de fusion de momentum multi-indicateurs et de tendance est une stratégie de trading intraday complète qui identifie les opportunités de trading potentielles en intégrant plusieurs indicateurs techniques. Cette stratégie combine plusieurs dimensions telles que l'analyse de tendance, les indicateurs de momentum, la confirmation de volume et la reconnaissance de motifs de chandeliers, formant ainsi un cadre décisionnel de trading global. Son principe fondamental est de trader lorsque plusieurs indicateurs techniques émettent simultanément un signal cohérent, améliorant ainsi le taux de réussite et la fiabilité des transactions. Cette stratégie est principalement adaptée au trading intraday sur une période de 15 minutes, avec des conditions d'entrée et de sortie strictes pour contrôler le risque, tout en utilisant des étiquettes et des formes pour illustrer clairement la logique de trading.

Principe de la stratégie

Le fonctionnement du système de fusion de momentum multi-indicateurs et de tendance repose sur la confirmation coordonnée de quatre dimensions d'analyse technique clés :

-

Analyse de tendance : Utilisation du croisement entre une EMA rapide (20) et une EMA lente (50) pour déterminer la direction de la tendance du marché. Lorsque l'EMA rapide est au-dessus de l'EMA lente, cela indique une tendance haussière ; dans le cas contraire, une tendance baissière.

-

Indicateurs de momentum : L'utilisation du RSI (14) et du MACD (12,26,9) permet d'évaluer le momentum des prix. Un RSI supérieur à 50 et une ligne MACD au-dessus de la ligne de signal indiquent un momentum haussier fort ; l'inverse indique un momentum baissier.

-

Confirmation de volume : La stratégie fixe un seuil de volume minimum (100 000) pour garantir que les transactions n'ont lieu que dans des conditions de liquidité suffisante, évitant ainsi le slippage et les problèmes d'exécution dans des environnements à faible liquidité.

-

Reconnaissance de motifs : Utilisation du motif engloutissant (Engulfing Pattern) pour capturer des signaux de retournement potentiels. Le motif engloutissant haussier est combiné aux conditions d'entrée longue, et le motif engloutissant baissier aux conditions d'entrée courte.

Logique d'entrée :

- Entrée longue : Lorsque l'EMA rapide > l'EMA lente, le RSI > 50, la ligne MACD > la ligne de signal MACD, le volume satisfait à l'exigence minimale, et qu'un motif engloutissant haussier apparaît, le système génère un signal d'achat.

- Entrée courte : Lorsque l'EMA rapide < l'EMA lente, le RSI < 50, la ligne MACD < la ligne de signal MACD, le volume satisfait à l'exigence minimale, et qu'un motif engloutissant baissier apparaît, le système génère un signal de vente.

Logique de sortie :

- Sortie longue : Lorsque le RSI passe en dessous de 50 ou que la ligne MACD passe en dessous de la ligne de signal MACD, le système clôture la position longue.

- Sortie courte : Lorsque le RSI passe au-dessus de 50 ou que la ligne MACD passe au-dessus de la ligne de signal MACD, le système clôture la position courte.

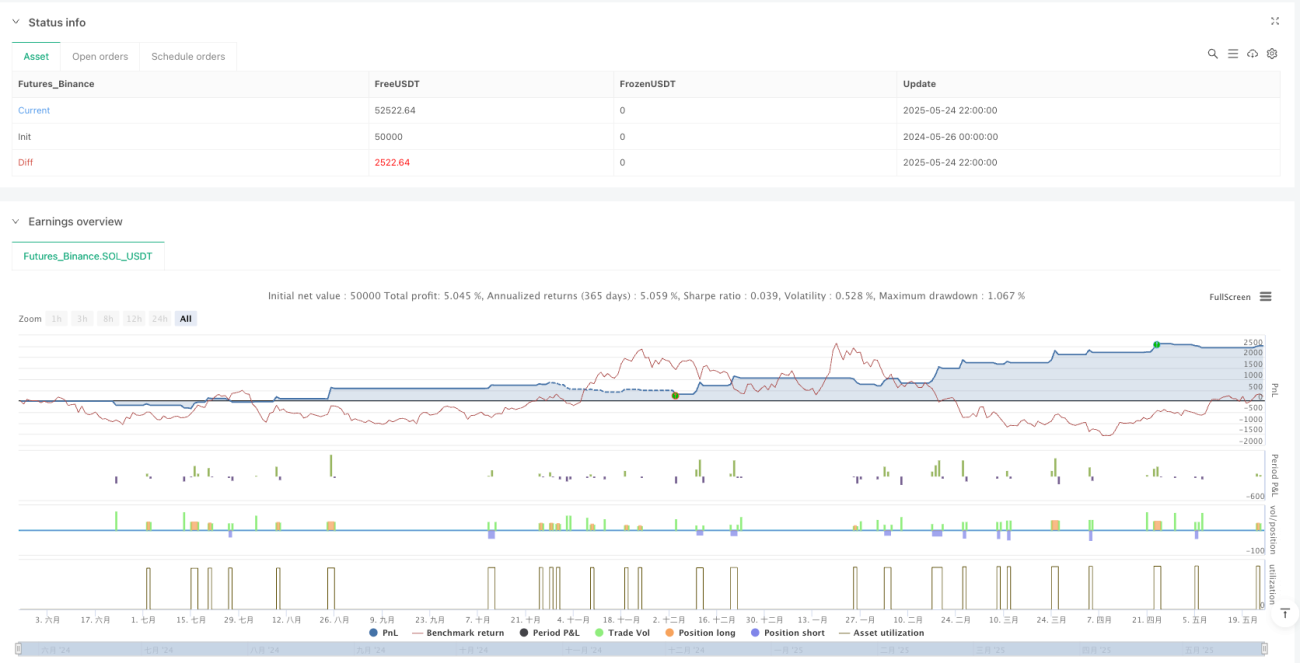

La gestion de position de cette stratégie utilise un pourcentage des capitaux propres du compte, chaque transaction utilisant 10 % des capitaux propres, afin d'équilibrer le risque et le rendement.

Avantages de la stratégie

-

Confirmation multidimensionnelle : La stratégie combine les confirmations de signaux dans quatre dimensions (tendance, momentum, volume et motifs), réduisant considérablement la probabilité de faux signaux et améliorant le taux de réussite des transactions.

-

Adaptabilité : Grâce à des paramètres ajustables (longueur des EMA, période du RSI, paramètres du MACD, etc.), la stratégie peut s'adapter à différents environnements de marché et aux caractéristiques de divers instruments de trading.

-

Conditions d'entrée et de sortie claires : La stratégie dispose de règles d'entrée et de sortie bien définies, réduisant les jugements subjectifs et rendant le processus de décision de trading plus systématique et discipliné.

-

Signaux de trading visuels : La stratégie utilise des étiquettes et des formes pour visualiser les signaux de trading, permettant aux traders de comprendre rapidement les conditions du marché et la logique de la stratégie.

-

Gestion intégrée des risques : Grâce à un mécanisme de sortie basé sur le retournement du RSI et du MACD, la stratégie peut identifier rapidement les changements de momentum du marché et contrôler les pertes potentielles.

-

Garantie de liquidité : Le filtre de volume minimum garantit que les transactions n'ont lieu que dans des conditions de liquidité suffisante, réduisant ainsi le risque d'exécution.

-

Complémentarité des indicateurs techniques : Les indicateurs techniques utilisés dans la stratégie sont complémentaires : l'EMA fournit des informations sur la tendance, le RSI et le MACD sur le momentum, tandis que le volume et les motifs de chandeliers fournissent des signaux de confirmation supplémentaires.

Risques de la stratégie

-

Risque de suroptimisation : La stratégie comporte plusieurs paramètres ajustables. Une suroptimisation peut donner de bons résultats en backtest mais de mauvais résultats en trading réel. La solution consiste à utiliser des réglages de paramètres robustes et à éviter le sur-ajustement aux données historiques.

-

Retard des signaux : Des indicateurs comme EMA, RSI et MACD sont intrinsèquement retardés, ce qui peut entraîner des entrées ou sorties à des moments sous-optimaux. On peut envisager d'ajouter des indicateurs avancés pour équilibrer ce risque.

-

Dépendance aux conditions de marché : Cette stratégie fonctionne mieux dans des marchés en tendance claire, mais peut générer de faux signaux fréquents dans des marchés latéraux. On peut ajouter un filtre de force de tendance pour éviter de trader dans des tendances faibles ou des marchés latéraux.

-

Rareté des conditions multiples simultanées : L'exigence de réunir plusieurs conditions simultanément peut réduire le nombre de signaux de trading, impactant le potentiel de rendement. On peut envisager d'assouplir certaines conditions ou d'introduire un système de pondération.

-

Risque de redondance des indicateurs : Le RSI et le MACD sont tous deux des indicateurs de momentum, ce qui peut entraîner un certain degré de redondance. On pourrait remplacer l'un d'eux par un indicateur d'une catégorie différente pour obtenir plus de dimensions d'information de marché.

-

Problème d'adaptabilité des paramètres fixes : Lorsque les conditions du marché changent, des paramètres fixes peuvent ne plus être adaptés. On peut envisager de mettre en place un mécanisme d'ajustement adaptatif des paramètres en fonction de la volatilité du marché.

-

Risque de gestion de capital : L'utilisation d'une proportion fixe des capitaux propres peut exposer à un risque excessif dans certaines situations. Il est recommandé d'intégrer l'ATR pour un contrôle plus dynamique de la taille des positions.

Axes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : On peut ajuster dynamiquement les paramètres des EMA, du RSI et du MACD en fonction de la volatilité du marché : périodes plus courtes dans les marchés très volatils, périodes plus longues dans les marchés peu volatils, pour s'adapter à différents environnements.

-

Amélioration du mécanisme de sortie : La sortie actuelle repose sur le retournement du RSI et du MACD. On peut ajouter des mécanismes de take-profit et stop-loss, comme un stop suiveur basé sur l'ATR, pour mieux protéger les profits et contrôler les risques.

-

Filtre temporel : Ajouter un filtre temporel pour éviter de trader pendant les périodes de forte volatilité autour de l'ouverture et de la fermeture du marché, ou se concentrer sur des créneaux horaires spécifiques à haute efficacité.

-

Analyse du relation prix-volume : En plus du simple filtre de volume minimum, on peut intégrer une analyse plus complexe du relation prix-volume, comme des indicateurs de volume relatif ou des flux de capitaux, pour obtenir une meilleure vision de la liquidité.

-

Analyse multi-périodes : Introduire un cadre d'analyse multi-périodes pour s'assurer que les signaux intraday sont alignés avec la tendance des périodes supérieures, évitant ainsi de trader à contre-courant de la tendance majeure.

-

Amélioration par apprentissage automatique : Utiliser des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres ou attribuer des poids de probabilité aux signaux de trading, améliorant ainsi l'adaptabilité et la précision de la stratégie.

-

Identification des régimes de marché : Ajouter une fonction d'identification de l'état du marché, en utilisant une logique de trading différente selon que le marché est en tendance ou en range, afin d'améliorer la robustesse globale de la stratégie.

-

Analyse de corrélation : Introduire une analyse de corrélation avec d'autres actifs comme filtre supplémentaire, afin d'éviter une exposition excessive au même risque lorsque les marchés sont fortement corrélés.

Résumé

Le système de trading de fusion de momentum multi-indicateurs et de tendance est une stratégie de trading intraday complète et systématique. En intégrant l'analyse de tendance, les indicateurs de momentum, la confirmation de volume et la reconnaissance de motifs de chandeliers, il offre un cadre décisionnel de trading multidimensionnel. Le principal avantage de cette stratégie réside dans son mécanisme strict de confirmation multiple, réduisant efficacement le risque de faux signaux et améliorant la qualité des transactions.

Bien que cette stratégie présente des conditions d'entrée et de sortie claires, des signaux de trading visuels et une gestion intégrée des risques, elle reste confrontée à des défis tels que le risque de suroptimisation, le retard des indicateurs et la dépendance aux conditions du marché. Grâce à des mesures d'optimisation telles que l'ajustement dynamique des paramètres, l'amélioration du mécanisme de sortie, l'ajout de filtres temporels et l'introduction d'une analyse multi-périodes, la robustesse et l'adaptabilité de la stratégie peuvent être encore améliorées.

Pour les traders intraday, cette stratégie offre une approche structurée du trading, mais il convient de surveiller et d'évaluer en permanence les performances de la stratégie, et d'apporter les ajustements nécessaires en fonction de l'évolution des conditions du marché. En fin de compte, le succès du trading ne dépend pas seulement de la conception de la stratégie, mais aussi de l'exécution disciplinée et de l'amélioration continue.

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Intraday Multi-Indicator Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1