Aperçu

La stratégie de trading Trend Structure Breakout Enhanced Engine Order Block est un système de trading quantitatif qui combine plusieurs éléments clés de l'analyse technique. Cette stratégie construit un cadre décisionnel complet basé sur la rupture de structure du marché, l'identification des blocs d'ordres et la confirmation par motifs engloutissants. Le cœur de la stratégie consiste à capturer des opportunités de trading à haute probabilité en identifiant le momentum suite à une rupture des précédents hauts ou bas, en utilisant les zones de support/résistance des blocs d'ordres antérieurs, et en prenant le motif engloutissant comme signal de confirmation final. Parallèlement, la stratégie intègre un mécanisme de gestion des risques avec un ratio risque/rendement fixe, garantissant un contrôle des risques et des objectifs de profit clairement définis pour chaque transaction.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur les éléments clés suivants :

-

Identification de la structure de tendance : La stratégie utilise un paramètre lookback (par défaut 20) pour calculer le plus haut (HH) et le plus bas (LL) des N périodes passées. Lorsque le prix de clôture franchit le précédent plus haut, une tendance haussière est confirmée ; lorsqu'il casse le précédent plus bas, une tendance baissière est confirmée. Ce mécanisme garantit que la stratégie n'ouvre des positions que dans une direction de tendance claire.

-

Identification des blocs d'ordres (Order Block) : Les blocs d'ordres sont des zones importantes de support/résistance laissées par les grands traders. Dans cette stratégie :

- Bloc d'ordres haussier (Bull OB) : lors de la confirmation d'une tendance haussière, on enregistre le plus bas de la bougie baissière précédente.

- Bloc d'ordres baissier (Bear OB) : lors de la confirmation d'une tendance baissière, on enregistre le plus haut de la bougie haussière précédente.

-

Confirmation par motif engloutissant : La stratégie utilise le motif de bougie engloutissante comme signal de confirmation supplémentaire :

- Engloutissement haussier : la bougie actuelle est haussière, la précédente est baissière, le cours de clôture actuel est supérieur au cours d'ouverture de la précédente, et le cours d'ouverture actuel est inférieur au cours de clôture de la précédente.

- Engloutissement baissier : la bougie actuelle est baissière, la précédente est haussière, le cours de clôture actuel est inférieur au cours d'ouverture de la précédente, et le cours d'ouverture actuel est supérieur au cours de clôture de la précédente.

-

Conditions d'entrée :

- Entrée longue : tendance haussière confirmée + motif engloutissant haussier + clôture au-dessus du bloc d'ordres haussier.

- Entrée courte : tendance baissière confirmée + motif engloutissant baissier + clôture en dessous du bloc d'ordres baissier.

-

Gestion des risques : La stratégie utilise un stop-loss fixe en points (par défaut 20) et calcule automatiquement l'objectif de take-profit selon le ratio risque/rendement défini (par défaut 3,0).

Avantages de la stratégie

-

Cadre d'analyse de marché structuré : Cette stratégie combine l'analyse de tendance, la structure des prix, le support/résistance des blocs d'ordres et la confirmation par motifs de bougies, formant un cadre décisionnel complet qui évite les faux signaux que pourrait générer un seul indicateur.

-

Signaux de trading à haute probabilité : En exigeant que plusieurs conditions de confirmation soient simultanément remplies, la fiabilité des signaux est considérablement améliorée. La stratégie n'émet un signal que lorsque la tendance est claire, que le support/résistance du bloc d'ordres est valide et qu'un motif engloutissant confirme.

-

Mécanisme de gestion des risques intégré : La stratégie utilise par défaut un ratio risque/rendement de 3:1, garantissant pour chaque transaction un objectif de profit et un niveau de stop-loss clairs, aidant ainsi le trader à maintenir une espérance de gain positive sur le long terme.

-

Adaptabilité : En ajustant le paramètre lookback, la stratégie peut s'adapter à différentes périodes de temps et à la volatilité du marché. Dans les marchés très volatils, on peut augmenter la valeur lookback ; dans les marchés moins volatils, on peut la réduire.

-

Signaux de trading visuels : La stratégie fournit un retour visuel intuitif en marquant sur le graphique les signaux d'achat/vente ainsi que l'emplacement des blocs d'ordres, ce qui aide le trader à comprendre et évaluer la logique de trading.

Risques de la stratégie

-

Risque de fausse rupture : Le marché présente souvent des fausses ruptures, où le prix dépasse brièvement un précédent haut/bas avant de revenir rapidement en arrière. Cela peut générer des signaux erronés, surtout dans un environnement de marché volatil sans tendance claire.

-

Fiabilité du motif engloutissant : La fiabilité du motif engloutissant varie selon les conditions du marché. Sur les marchés à faible liquidité ou en période de forte volatilité, ce motif peut produire davantage de faux signaux.

-

Risque lié au stop-loss fixe : La stratégie utilise un stop-loss fixe en points plutôt qu'un stop-loss dynamique basé sur la volatilité du marché. Dans un environnement où la volatilité augmente soudainement, un stop-loss fixe peut être trop étroit et facilement atteint.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des réglages de paramètres tels que la période lookback, le ratio risque/rendement et le nombre de points du stop-loss. Différents marchés et périodes de temps peuvent nécessiter des combinaisons de paramètres différentes pour des résultats optimaux.

-

Adaptation insuffisante aux retournements de tendance : La stratégie fonctionne bien dans les tendances claires, mais peut subir des pertes consécutives lors des phases de retournement de tendance, car elle ne dispose pas de mécanisme d'alerte précoce pour ces retournements.

Pistes d'optimisation

-

Introduction d'un mécanisme adaptatif à la volatilité : On pourrait utiliser des indicateurs comme l'ATR (Average True Range) pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, permettant ainsi à la stratégie de mieux s'adapter aux différentes conditions de volatilité. La mise en œuvre consisterait à remplacer le stop-loss fixe par un multiple de l'ATR sur les N dernières périodes.

-

Ajout d'un filtre contre les fausses ruptures : On peut intégrer une confirmation de volume ou attendre que le prix reste dans la zone de rupture pendant un certain temps (par exemple, des clôtures consécutives au-dessus/en dessous du niveau de rupture pendant N périodes) pour réduire les faux signaux.

-

Extension de la zone de bloc d'ordres : La définition actuelle du bloc d'ordres est relativement simple. On pourrait l'étendre à une zone plutôt qu'à un point unique, par exemple en utilisant l'ensemble de l'amplitude haut/bas de la bougie inverse précédente, ou en ajoutant une marge tampon.

-

Confirmation multi-périodes : Introduire une analyse sur plusieurs unités de temps pour s'assurer que la direction de la transaction est cohérente avec la tendance de la période supérieure, augmentant ainsi le taux de réussite. Cela peut être réalisé en vérifiant l'état de rupture structurelle sur la période supérieure.

-

Ratio risque/rendement dynamique : Ajuster automatiquement le ratio risque/rendement en fonction de l'environnement de marché (volatilité, force de la tendance). Utiliser un ratio plus élevé dans les tendances fortes et un ratio plus faible dans les marchés en range ou à tendance faible.

-

Ajout d'un filtre de cycle de marché : Introduire un mécanisme d'identification du cycle de marché pour appliquer une logique et des paramètres de trading différents selon les phases (tendance, range, volatilité), améliorant ainsi l'adaptabilité de la stratégie.

Conclusion

La stratégie de trading Trend Structure Breakout Enhanced Engine Order Block est un système de trading complet intégrant plusieurs éléments d'analyse technique. En combinant l'identification de la structure de tendance, le positionnement des blocs d'ordres et la confirmation par motifs engloutissants, cette stratégie permet de capturer des opportunités de continuation de tendance à haute probabilité. Le mécanisme de gestion des risques intégré assure un contrôle des transactions, tandis que la flexibilité des paramètres offre la capacité de s'adapter à différentes conditions de marché.

Bien que cette stratégie présente certains risques de fausses ruptures et une sensibilité aux paramètres, des optimisations telles que l'introduction d'un mécanisme adaptatif à la volatilité, une confirmation multi-périodes et une gestion dynamique des risques peuvent améliorer sa robustesse et son adaptabilité. Pour les traders adeptes de l'analyse technique, recherchant une stratégie de suivi de tendance aux règles claires et au risque maîtrisé, ce cadre mérite d'être considéré.

Cette stratégie est particulièrement adaptée aux environnements de marché présentant une tendance claire. Les traders doivent ajuster et optimiser les paramètres en fonction des caractéristiques spécifiques de l'instrument négocié et des conditions de marché pour obtenir les meilleurs résultats.

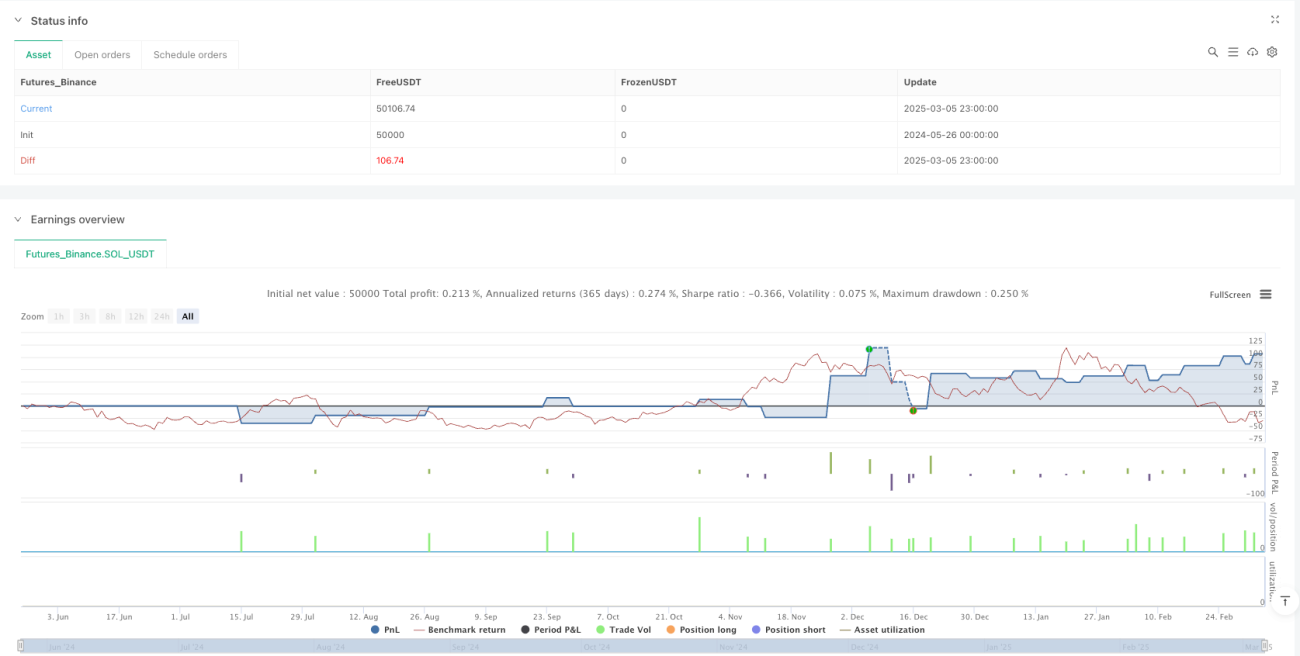

/*backtest

start: 2024-05-26 00:00:00

end: 2025-03-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Aman Singh OB Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1