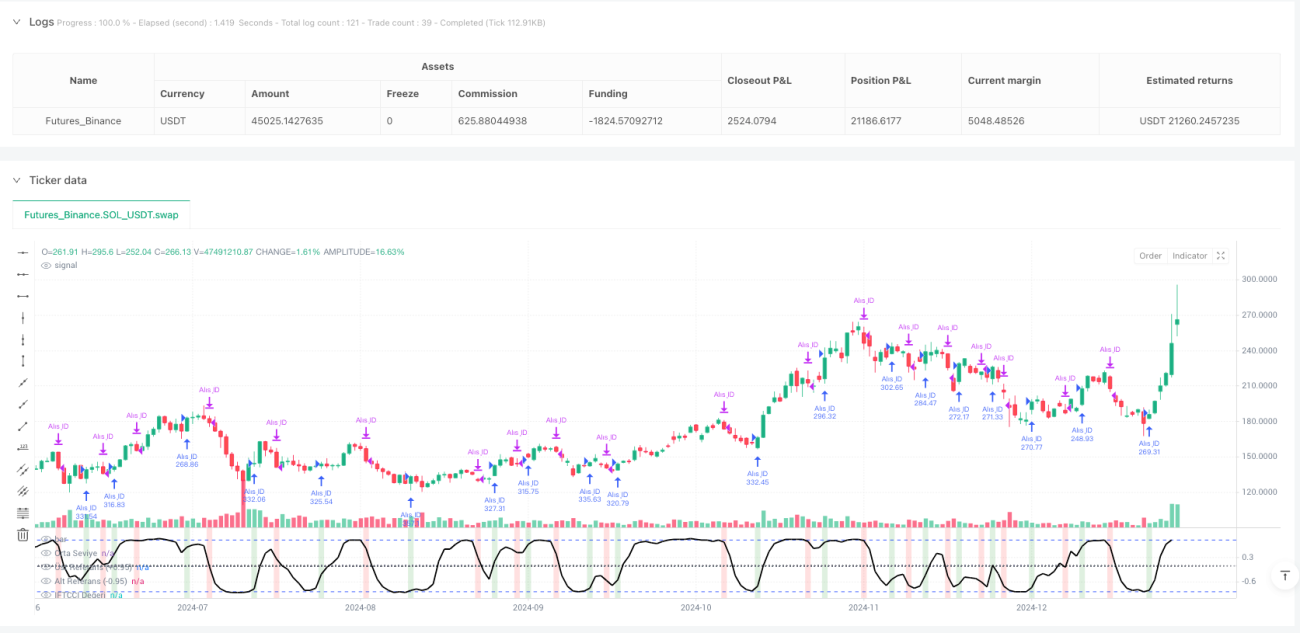

Aperçu

La stratégie de trading de momentum basée sur l’indicateur CCI à tangente hyperbolique inverse adaptative est un système de trading quantitatif reposant sur l’indicateur IFTCCI développé par Kıvanc Özbilgiç. Cette stratégie génère des signaux d’achat et de vente en définissant des niveaux de seuil précis lorsque l’indicateur oscille entre -1 et +1. Un signal d’achat est déclenché lorsque l’indicateur franchit à la hausse un seuil spécifique depuis un niveau bas (inférieur à -0,95) ; un signal de vente est déclenché lorsqu’il franchit à la baisse un seuil spécifique depuis un niveau haut (supérieur à 0,95). De plus, la stratégie intègre un mécanisme de stop-loss dynamique et des conditions de réentrée : si le prix évolue dans la direction opposée d’une certaine amplitude (0,1 unité) après la génération d’un signal, le système déclenche un stop-loss ou exécute une réentrée. Cette stratégie est plus efficace sur les graphiques Heikin Ashi, offrant aux traders une approche systématique du trading de momentum.

Principe de la stratégie

Le cœur de la stratégie repose sur l’indicateur IFTCCI, calculé comme suit :

- Calculer d’abord le CCI standard, puis le diviser par 4 pour une normalisation préliminaire.

- Multiplier le CCI normalisé par 0,1 pour ajuster la sensibilité.

- Appliquer une moyenne mobile pondérée (WMA) pour lisser les données.

- Enfin, utiliser la fonction tangente hyperbolique inverse (tanh) pour mapper les valeurs dans l’intervalle -1 à +1.

La formule de calcul est la suivante :

v1 = 0,1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

La logique d’exécution de la stratégie se décompose en plusieurs parties clés :

-

Condition d’achat :

- Signal d’achat principal : déclenché lorsque l’indicateur IFTCCI passe de moins de -0,95 à plus de -0,94.

- Signal d’achat de réentrée : déclenché lorsque l’indicateur remonte d’au moins 0,1 unité depuis son point le plus bas.

-

Condition de vente :

- Vente sur objectif : déclenché lorsque l’indicateur IFTCCI passe de plus de 0,95 à moins de 0,94.

- Vente stop-loss : déclenché lorsque l’indicateur baisse d’au moins 0,1 unité depuis son plus haut pendant la période de détention.

-

Suivi d’état :

- Enregistrer la valeur la plus élevée de l’indicateur pendant la détention pour le calcul du stop-loss.

- Suivre la valeur la plus basse de l’indicateur après la clôture de la position pour décider d’une réentrée.

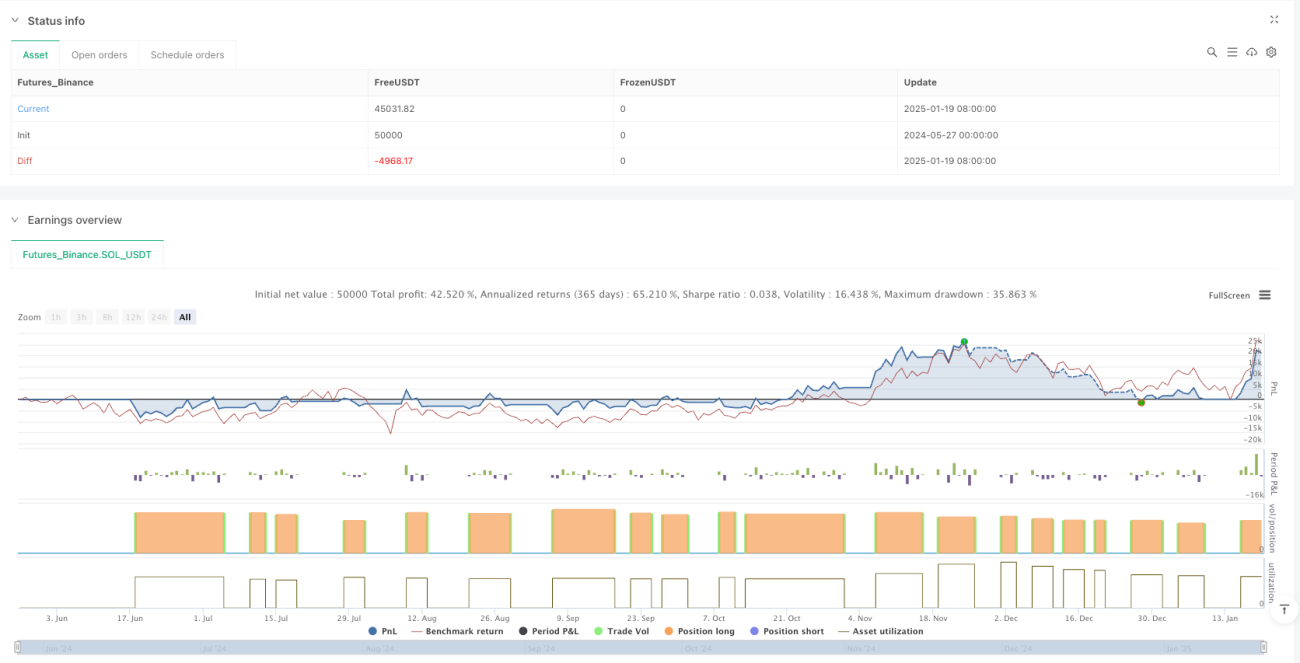

La stratégie utilise une gestion de capital en pourcentage, chaque transaction employant 100 % des fonds disponibles, et interdit l’ajout de positions (pyramiding=0). La stratégie calcule les signaux en temps réel à chaque formation de bougie (calc_on_every_tick=true), ce qui permet de capturer rapidement la dynamique du marché.

Avantages de la stratégie

-

Règles d’entrée et de sortie claires : La stratégie fournit des signaux de trading précis basés sur des seuils numériques, évitant les jugements subjectifs et rendant les décisions de trading plus objectives et disciplinées.

-

Gestion dynamique des risques : Le mécanisme de stop-loss intégré limite efficacement les pertes sur chaque transaction, en sortant automatiquement lorsque le marché évolue défavorablement au-delà d’une amplitude prédéfinie, protégeant ainsi le capital.

-

Adaptabilité au marché : L’indicateur IFTCCI, grâce à la transformation par tangente hyperbolique inverse, oscille entre -1 et +1, offrant une normalisation naturelle qui le rend adapté à des environnements de marché de volatilité variable.

-

Signaux lissés, réduction des faux signaux : L’utilisation d’une moyenne mobile pondérée lisse le CCI brut, réduisant efficacement le bruit et les faux signaux, améliorant ainsi la fiabilité des signaux de trading.

-

Mécanisme intelligent de réentrée : Lorsque le marché reprend sa tendance après une sortie, le mécanisme de réentrée permet au système de saisir à nouveau l’opportunité, améliorant la rentabilité de la stratégie.

-

Bonne visualisation : La stratégie affiche des changements de couleur de fond clairs sur le graphique, aidant les traders à comprendre intuitivement l’état du marché et les signaux de trading.

-

Paramètres ajustables : Tous les paramètres clés peuvent être modifiés via l’interface de saisie, permettant à la stratégie de s’adapter à différentes conditions de marché et préférences de risque.

Risques de la stratégie

-

Transactions fréquentes sur les marchés en range : Dans un marché en range, l’indicateur peut osciller fréquemment autour des seuils, générant de multiples signaux d’achat et de vente, ce qui entraîne un sur-trading et une érosion des frais.

Solution : Ajouter des filtres supplémentaires, comme un filtre temporel ou de tendance, pour réduire la fréquence des transactions dans les marchés en range. -

Problème de stop-loss fixe : La stratégie actuelle utilise une valeur fixe (0,1 unité) comme amplitude de stop-loss, qui peut être trop grande ou trop petite selon la volatilité du marché.

Solution : Concevoir un stop-loss adaptatif qui ajuste dynamiquement la distance en fonction de la volatilité récente du marché. -

Absence de confirmation de tendance à long terme : La stratégie repose principalement sur le momentum à court terme sans intégrer d’analyse de tendance à long terme, ce qui peut entraîner des transactions inutiles lors des retournements de tendance majeurs.

Solution : Introduire un indicateur de tendance à long terme comme filtre, pour ne trader que dans la direction de la tendance. -

Risque de timing du mécanisme de réentrée : Le mécanisme de réentrée actuel repose sur une amplitude de rebond fixe, ce qui peut conduire à une réentrée trop précoce lors de faux breakouts.

Solution : Ajouter des conditions de confirmation supplémentaires, comme la confirmation de volume ou d’autres indicateurs techniques. -

Dépendance à un seul indicateur : La stratégie ne repose que sur l’IFTCCI pour les décisions, manquant d’analyse multidimensionnelle du marché.

Solution : Introduire des combinaisons d’indicateurs complémentaires, comme le RSI, le MACD ou des indicateurs de volatilité, pour fournir une confirmation sous plusieurs angles.

Pistes d’optimisation

-

Intégration de l’analyse multi-timeframe :

Actuellement, la stratégie fonctionne sur un seul timeframe. On peut intégrer une analyse multi-timeframe, par exemple en utilisant l’IFTCCI d’un timeframe supérieur comme filtre de direction, pour ne trader que dans le sens de la tendance plus large. Cela réduirait les trades contra-tendance et améliorerait le taux de réussite. -

Ajustement dynamique des seuils :

Remplacer les seuils fixes (-0,95/0,95) par des seuils ajustables dynamiquement en fonction de la volatilité du marché. Utiliser des seuils plus étroits dans les environnements à faible volatilité et plus larges dans les environnements à forte volatilité, afin de s’adapter aux différentes conditions de génération de signaux. -

Mécanisme de confirmation par le volume :

Ajouter un composant d’analyse de volume exigeant que le signal soit accompagné d’un volume significatif, ce qui permet de filtrer les signaux de breakout de faible qualité et de réduire les pertes dues aux faux breakouts. -

Optimisation de la gestion de capital :

Actuellement, la stratégie utilise un pourcentage fixe pour la gestion de position. On peut l’améliorer en un système de gestion de capital adaptatif basé sur la volatilité du marché et le taux de réussite, en augmentant la position sur les signaux à haute confiance et en la réduisant sur les signaux à faible confiance. -

Renforcement par l’apprentissage automatique :

Utiliser des algorithmes de machine learning pour optimiser les paramètres de l’IFTCCI (période CCI et période WMA) de manière adaptative, en ajustant automatiquement la meilleure combinaison de paramètres en fonction des conditions de marché, améliorant ainsi l’adaptabilité de la stratégie. -

Filtre temporel des transactions :

Ajouter un filtre temporel pour éviter les périodes de forte volatilité à l’ouverture et à la fermeture du marché, ou pour contourner les heures de publication de données économiques importantes, réduisant ainsi les fluctuations imprévisibles dues aux événements soudains. -

Analyse de corrélation :

Introduire une analyse de corrélation avec d’autres marchés ou actifs. Lorsque plusieurs marchés corrélés présentent des signaux similaires, la crédibilité du signal de trading est renforcée, améliorant la robustesse de la stratégie.

Conclusion

La stratégie de trading de momentum basée sur l’indicateur CCI à tangente hyperbolique inverse adaptative est un système de trading quantitatif bien structuré et logique. Elle génère des signaux de trading par le franchissement de seuils de l’IFTCCI, et dispose de mécanismes de stop-loss et de réentrée pour gérer les risques et saisir les opportunités. Ses principaux atouts sont la clarté des signaux, la gestion dynamique des risques et la grande ajustabilité des paramètres.

Cependant, la stratégie présente aussi des risques tels que les transactions fréquentes sur les marchés en range, le stop-loss fixe peu flexible et l’absence de confirmation de tendance à long terme. En intégrant l’analyse multi-timeframe, l’ajustement dynamique des seuils, l’ajout de confirmation par le volume, l’optimisation de la gestion de capital, le renforcement par l’apprentissage automatique et l’ajout de filtres temporels, on peut significativement améliorer sa robustesse et sa rentabilité.

Pour les traders souhaitant appliquer cette stratégie, il est recommandé de tester différentes combinaisons de paramètres dans un environnement de simulation, de trouver les réglages optimaux pour leur instrument et leur tolérance au risque, puis d’intégrer progressivement les pistes d’optimisation proposées dans cet article pour construire un système de trading plus complet et robuste.

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1