Aperçu

La stratégie de quantification de la reconnaissance de couleurs multicolores est un système de négociation basé sur l'action des prix qui utilise des graphiques codés en couleurs pour identifier les opportunités de négociation à court terme. La stratégie fonctionne bien sur n'importe quelle période de temps, en particulier sur les graphiques de 1 minute, 5 minutes et 15 minutes. La logique de base repose sur un modèle de conversion de couleurs spécifique, dans lequel les couleurs jaunes sont utilisées comme signal de couleur, les couleurs vertes ou rouges comme confirmation d'entrée et les couleurs bleues comme signal d'avertissement de sortie anticipée.

Principe de stratégie

Le principe central de cette stratégie est de prédire la continuation ou la reprise d'une tendance des prix en observant les changements de couleur du graphique.

-

Logistique d'entrée:

- Signaux d'achat: une courbe verte à côté d'une courbe jaune indique la poursuite de la tendance après une courbe neutre/solide

- Signaux de vente: une baisse continue après la suspension est indiquée quand un rubis rouge suit le rubis jaune.

-

Définition de la couleur rose:

- Couleur jaune: le prix de clôture est supérieur au prix d'ouverture et le prix de clôture du précédent couleur est inférieur au prix d'ouverture

- Couleur verte: le cours de clôture est supérieur au cours d'ouverture et le cours de clôture est supérieur au précédent sommet

- Couleur rouge: le cours de clôture est inférieur au cours d'ouverture et le cours de clôture est inférieur au précédent bas

- Le prix de clôture est inférieur au prix d'ouverture et le volume des transactions est en hausse.

-

Logique de sortie:

- Rarité: quand il y a des rayures jaunes ou des rayures de couleur opposée à la direction de l'entrée

- Sortie anticipée: sortie de transaction en cas d'affichage d'une icône bleue

- Arrêt de perte: basé sur la structure de la barre la plus récente, le stop-loss pour les transactions d'achat est placé sous le point le plus bas de la barre jaune ou verte, et le stop-loss pour les transactions de vente est placé au-dessus du point le plus élevé de la barre jaune ou rouge

La stratégie est implémentée par le Pine Script, qui utilise les variables Boolean pour suivre l'état des transactions et déclencher des signaux d'entrée et de sortie en fonction de la variation de la couleur de l'orange.

Avantages stratégiques

-

La simplicité et l'intuitionL'utilisation du code couleur facilite la compréhension et l'exécution des stratégies, et réduit la complexité des décisions de transaction.

-

Très adaptable: peut être appliqué à plusieurs périodes et marchés, offrant une bonne universalité.

-

Un système de règles précisLes règles d'entrée, de sortie et d'arrêt des pertes sont clairement définies, ce qui réduit l'incertitude causée par les jugements subjectifs.

-

Intégration de la gestion des risquesLe système d'arrêt-perte intégré et la fonction de sortie anticipée en option permettent de protéger le capital et de bloquer les bénéfices.

-

Capture de mouvementLa stratégie est conçue pour capturer les mouvements de prix à court terme, ce qui permet d'entrer sur le marché au début d'une tendance.

-

Personnalisation: La structure du code permet aux traders de modifier les conditions de couleur de la barre en fonction de leurs besoins, ce qui augmente la flexibilité de la stratégie.

-

Commentaires visuels: fournit des informations visuelles intuitives pour aider les traders à évaluer la qualité des signaux passés en traçant des marqueurs de signaux d'achat et de vente.

Risque stratégique

-

Le risque de faux signaux: dans un marché à la verticale ou à forte volatilité, des faux signaux fréquents peuvent être générés, entraînant une perte de trading continue.

-

Paramètre Sensibilité: les performances stratégiques peuvent être très sensibles aux paramètres spécifiques définis par la couleur de l'orange. Solution: effectuer une optimisation et un retestement complets des paramètres pour trouver des paramètres qui se comportent de manière stable dans différentes conditions de marché.

-

Le commerce excessifLes stratégies basées sur les variations de prix à court terme peuvent entraîner des transactions excessives et des coûts de transaction accrus. Méthode d'atténuation: ajouter un filtre de temps ou définir un délai de détention minimum.

-

Risque de déclenchement de la détérioration: Dans les marchés très volatiles, les arrêts peuvent être déclenchés fréquemment, puis les prix retournent dans leur direction d'origine. Solution: envisager d'utiliser des arrêts dynamiques basés sur l'ATR ou des méthodes de calcul de la position de stop optimisées.

-

Le manque de considération fondamentaleLes stratégies purement technologiques ignorent l'impact des facteurs fondamentaux sur les prix. Les méthodes d'amélioration: un filtre associé à la publication de données macroéconomiques ou à des événements d'actualité importants.

-

Déviation de détection: les conditions de couleur simulées peuvent ne pas refléter avec précision l'environnement de transaction réel. Contre-mesure: tester à l'avance les données de transaction réelles et mettre en œuvre la stratégie progressivement.

Orientation de l'optimisation de la stratégie

-

Filtrage des signaux améliorés:

- Indicateurs de tendance intégrés (comme les moyennes mobiles) pour s'assurer que la direction des transactions est cohérente avec la tendance générale

- Ajout d'un filtre de volatilité pour éviter les transactions dans un environnement à faible volatilité

- Métode d'implémentation: vous pouvez ajouter une vérification conditionnelle comme:

isUptrend = close > sma(close, 50)Et le prendre comme une condition supplémentaire pour un signal d'achat.

-

Optimisation des mécanismes de couverture:

- La mise en place d'un arrêt dynamique basé sur l'ATR afin d'adapter les arrêts aux fluctuations du marché

- Introduction d'un arrêt de suivi pour verrouiller les bénéfices

- Exemple de code

atr_value = ta.atr(14)etdynamic_sl = isLong ? entryPrice - atr_value * 2 : entryPrice + atr_value * 2

-

Amélioration de la logique d'identification des cyanures:

- Optimiser les conditions de définition des couleurs actuelles pour capturer plus précisément l'état du marché

- Considérer d'ajouter plus de catégories de couleurs pour capturer les différentes conditions du marché

- Par exemple, on peut ajouter la couleur "purple" pour indiquer un état de forte volatilité mais sans orientation précise.

-

Filtre par temps:

- Mise en place d'un filtre de temps de transaction pour éviter les périodes de faible liquidité ou de forte volatilité

- Ajout d'une limite de session de trading, en se concentrant sur les moments les plus actifs du marché

- Exemple de mise en œuvre:

validTradingHour = (hour >= 9 and hour < 16)

-

Critères de sortie quantifiés:

- Développer des mécanismes d'objectifs de profit plus complexes, tels que ceux basés sur les niveaux de support/résistance

- Une stratégie de profit partiel, des sorties par lots à différents niveaux de prix

- Comment améliorer:

take_profit_level = isLong ? entryPrice * 1.02 : entryPrice * 0.98

-

Intégration de l'apprentissage automatique:

- Optimisation de la définition des couleurs d'acier et des paramètres de transaction avec des algorithmes d'apprentissage automatique

- Réalisation de paramètres d'adaptation adaptés dynamiquement aux conditions du marché

- Cela nécessite une analyse hors ligne et un entraînement des modèles, puis l'application des paramètres optimisés à la stratégie.

-

Amélioration de la gestion des risques:

- Réalisation d'une limite de perte par jour et d'un plafond de nombre de transactions

- Logique de calcul de la taille de position ajoutée, basée sur le pourcentage de risque plutôt que sur un pourcentage fixe

- Implémentation du code :

position_size = (account_balance * risk_percent) / (close - stopLoss)

Résumer

La stratégie de quantification de la reconnaissance de couleurs multicolores de la dynamique de négociation offre une méthode de négociation visuellement intuitive et avec des règles claires, particulièrement adaptée à la capture de la dynamique des prix à court terme. La stratégie reconnaît les signaux à travers des graphiques de couleurs codées, avec l'avantage d'utiliser la simplicité, la clarté des règles et l'intégration de la gestion des risques. Cependant, la stratégie est également exposée à des risques tels que les faux signaux, l'excès de négociation et la sensibilité des paramètres.

La robustesse et la performance des stratégies peuvent être considérablement améliorées en renforçant le filtrage des signaux, en optimisant les mécanismes de stop-loss, en améliorant la logique d'identification des failles et en permettant des stratégies d'exit plus complexes. En particulier, les indicateurs de confirmation de tendance intégrés et les filtres de taux d'oscillation aideront à réduire les faux signaux, tandis que les mécanismes de stop-loss dynamiques et de profit par lots amélioreront les caractéristiques de retour sur risque.

Pour les traders qui recherchent un système de trading visualisé et basé sur des règles, cette stratégie multicolore offre une base solide sur laquelle ils peuvent personnaliser et optimiser davantage en fonction de leurs préférences personnelles en matière de risque et des conditions du marché.

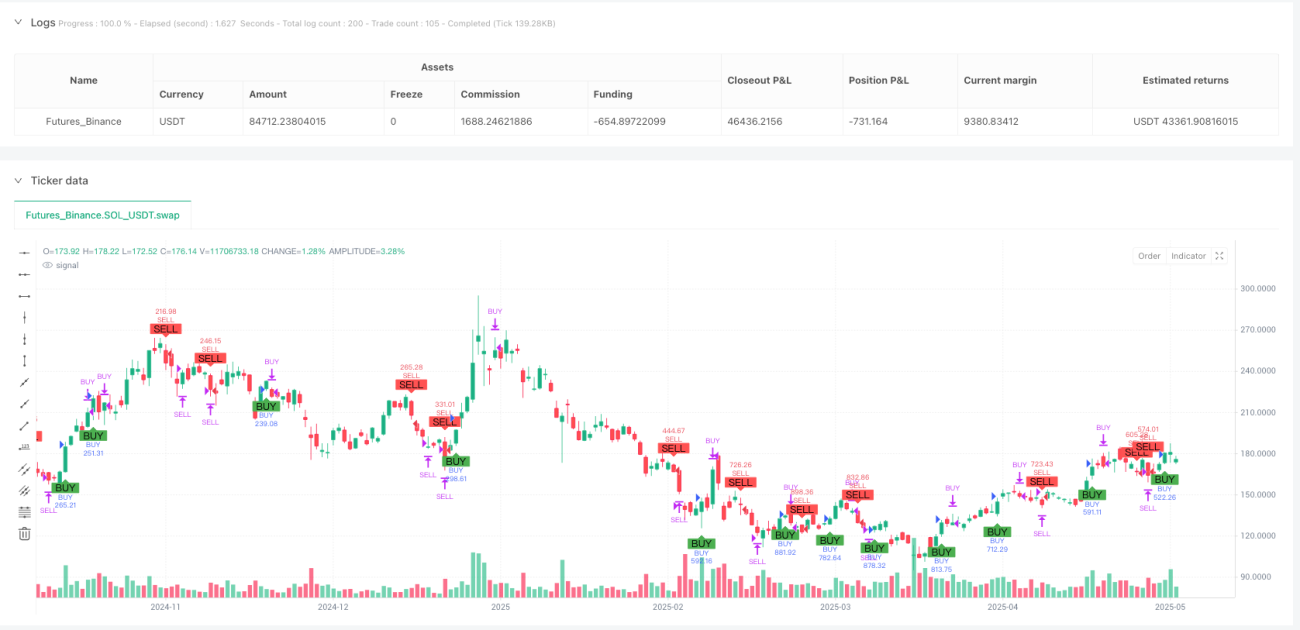

/*backtest

start: 2024-05-27 00:00:00

end: 2025-05-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Color Candle Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

/// === INPUTS === ///- 1