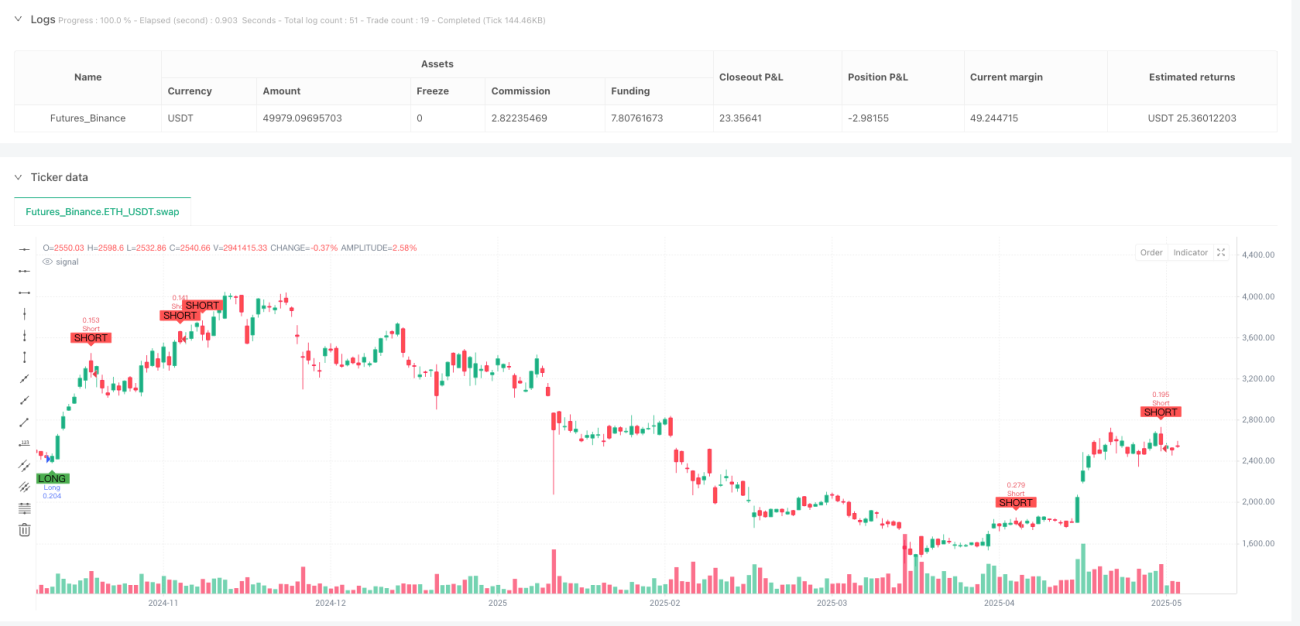

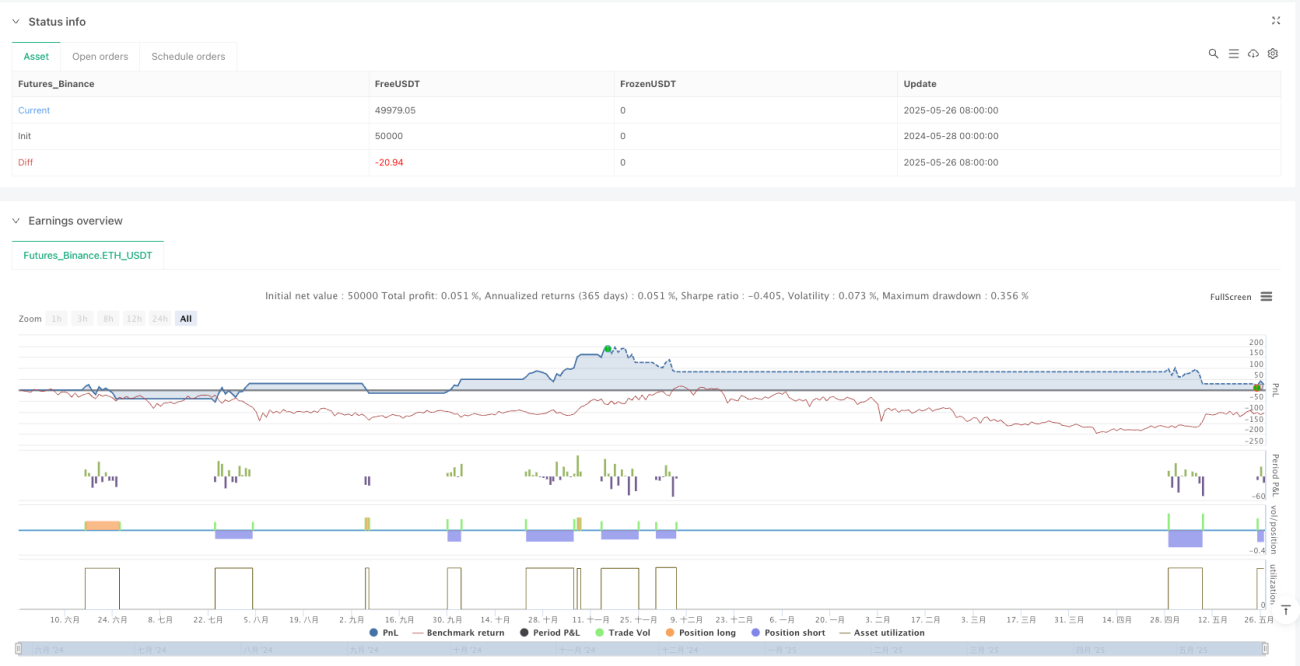

Aperçu

La stratégie de trading contraire avec ATR dynamique est un système de trading basé sur l'identification des balayages de liquidité du marché et les signaux de changement de caractère (CHoCH), conçu pour capturer les opportunités de retournement sur les marchés. L'idée centrale de cette stratégie est d'identifier les comportements de balayage de liquidité sur le marché, d'entrer en position lorsque la plupart des traders sont contraints de fermer leurs positions, et ainsi de profiter de la direction des « smart money ». La stratégie utilise un ATR (Average True Range) dynamique pour définir les niveaux de stop loss et de take profit, et applique une gestion des risques stricte pour garantir que le risque de chaque transaction reste contrôlable.

Principe de la stratégie

Le mécanisme de fonctionnement de cette stratégie repose sur les étapes clés suivantes :

-

Identification des balayages de liquidité : la stratégie utilise un paramètre de lookback (par défaut 20 périodes) pour surveiller les plus hauts et plus bas historiques. Lorsque le prix actuel dépasse le plus haut des périodes de lookback passées, cela est identifié comme un balayage de liquidité de haut (sweepHigh) ; lorsque le prix descend en dessous du plus bas des périodes de lookback passées, cela est identifié comme un balayage de liquidité de bas (sweepLow).

-

Génération du signal CHoCH :

- Condition du signal haussier (bullishCHoCH) : un balayage de liquidité de bas se produit, tandis que le cours de clôture est supérieur au cours de clôture de la période précédente et que le cours de clôture est supérieur au cours d'ouverture.

- Condition du signal baissier (bearishCHoCH) : un balayage de liquidité de haut se produit, tandis que le cours de clôture est inférieur au cours de clôture de la période précédente et que le cours de clôture est inférieur au cours d'ouverture.

-

Gestion dynamique des risques :

- La stratégie utilise l'ATR multiplié par 1,5 comme distance de stop loss, garantissant que le niveau de stop loss prend en compte la volatilité réelle du marché.

- Le ratio risque/rendement (par défaut 2,0) est utilisé pour calculer la position de take profit correspondante.

- Le risque de chaque transaction est limité à un pourcentage spécifié de la valeur totale du compte (par défaut 1 %).

-

Exécution des transactions :

- Lorsque les conditions haussières sont remplies, la stratégie entre en position longue au cours de clôture actuel, en définissant les niveaux de stop loss et de take profit correspondants.

- Lorsque les conditions baissières sont remplies, la stratégie entre en position courte au cours de clôture actuel, en définissant les niveaux de stop loss et de take profit correspondants.

Avantages de la stratégie

-

Avantage du trading contraire : cette stratégie trade sur les comportements de balayage de liquidité du marché, entrant en position lorsque la plupart des traders sont contraints de fermer leurs positions, avec un potentiel de capture de mouvements de prix plus importants.

-

Gestion dynamique des risques : contrairement aux stratégies de stop loss à points fixes, ce système définit le stop loss en fonction de l'ATR, capable de s'adapter à différentes conditions de marché et environnements de volatilité, rendant la gestion des risques plus scientifique.

-

Signaux d'entrée clairs : la combinaison du balayage de liquidité et des signaux CHoCH fournit des conditions d'entrée explicites, réduisant le jugement subjectif et améliorant la répétabilité et la cohérence du système.

-

Risque contrôlable : en définissant un pourcentage de risque par transaction, on garantit que la perte d'une transaction unique n'affecte pas trop le compte, ce qui favorise un trading stable à long terme.

-

Adaptabilité flexible : les paramètres de la stratégie (tels que le ratio risque/rendement, le pourcentage de risque par transaction, la période de lookback) peuvent être ajustés en fonction des différents marchés et des préférences de risque personnelles.

Risques de la stratégie

-

Risque de faux breakout : le marché peut présenter des situations de faux breakout, entraînant l'inefficacité du signal de balayage de liquidité. Dans ce cas, le prix peut rapidement inverser sa direction après avoir déclenché le signal d'entrée, provoquant le déclenchement du stop loss. Les solutions peuvent inclure l'ajout d'indicateurs de confirmation ou le prolongement du temps de confirmation.

-

Risque en environnement de forte volatilité : dans des conditions de forte volatilité, la valeur de l'ATR augmente considérablement, ce qui éloigne le stop loss du point d'entrée, ce qui peut augmenter le montant absolu de la perte par transaction. On peut envisager d'ajuster le multiplicateur de l'ATR ou de réduire le pourcentage de risque par transaction dans un environnement de forte volatilité.

-

Sensibilité aux paramètres : les performances de la stratégie peuvent être sensibles aux réglages des paramètres (en particulier la période de lookback et le multiplicateur de l'ATR). Différents marchés et cadres temporels peuvent nécessiter des réglages de paramètres différents pour obtenir les meilleurs résultats. Il est recommandé d'effectuer des backtests approfondis pour déterminer les paramètres les plus adaptés à l'environnement de trading spécifique.

-

Risque de gestion du capital : bien que la stratégie intègre un mécanisme de contrôle des risques, des pertes consécutives peuvent encore avoir un impact cumulatif sur le compte. Il est recommandé de mettre en œuvre des règles supplémentaires de gestion du capital, telles que la réduction de la taille des transactions ou l'arrêt temporaire du trading après des pertes consécutives.

Directions d'optimisation de la stratégie

-

Ajout de conditions de filtrage : on peut envisager d'ajouter un filtre de tendance, par exemple la direction d'une moyenne mobile ou d'autres indicateurs de tendance, pour ne trader que dans la direction de la tendance principale et éviter les transactions fréquentes dans les marchés de range.

-

Optimisation du mécanisme de confirmation CHoCH : le signal CHoCH actuel est basé sur le comportement des prix d'une seule bougie. On peut envisager d'ajouter des conditions de confirmation sur plusieurs bougies, ou de combiner les variations de volume comme confirmation supplémentaire pour améliorer la fiabilité du signal.

-

Ajustement dynamique du ratio risque/rendement : on peut ajuster dynamiquement le ratio risque/rendement en fonction de la volatilité du marché ou d'autres indicateurs d'état du marché, en utilisant un ratio plus élevé dans les marchés à faible volatilité et des réglages plus prudents dans les marchés à forte volatilité.

-

Ajout d'un filtre temporel : certains marchés peuvent avoir une volatilité ou une directionnalité plus forte à des moments spécifiques ; l'ajout d'un filtre temporel peut éviter de trader pendant des périodes défavorables.

-

Intégration d'indicateurs de sentiment : la combinaison d'indicateurs de sentiment du marché (tels que le RSI, les stochastiques, etc.) peut aider à confirmer les points de retournement potentiels, améliorant ainsi la précision des signaux d'entrée.

-

Optimisation de la stratégie de take profit : la stratégie actuelle utilise un ratio risque/rendement fixe pour définir le take profit. On peut envisager de mettre en œuvre une stratégie de take profit par paliers, par exemple en déplaçant le stop loss au point d'équilibre lorsque le ratio 1:1 est atteint, permettant ainsi aux bénéfices de continuer à croître.

Conclusion

La stratégie de trading contraire avec ATR dynamique est un système de trading quantitatif axé sur la capture des opportunités de retournement après les balayages de liquidité du marché. En combinant l'identification des balayages de liquidité et les signaux CHoCH, cette stratégie tente d'entrer en position lorsque la plupart des traders sont contraints de fermer leurs positions, en suivant la direction des « smart money ». Le principal avantage de la stratégie réside dans son mécanisme de gestion dynamique des risques et ses conditions d'entrée claires, ce qui permet au système de maintenir une certaine adaptabilité dans différents environnements de marché.

Cependant, cette stratégie est également confrontée à des défis tels que le risque de faux breakout et la sensibilité aux paramètres. En ajoutant des filtres, en optimisant le mécanisme de confirmation des signaux, en ajustant dynamiquement les paramètres de risque, etc., on peut encore améliorer la stabilité et la rentabilité de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de trading bien structurée avec une gestion des risques solide, particulièrement adaptée aux traders cherchant des opportunités de trading de retournement. Comme toutes les stratégies de trading, il est recommandé d'effectuer des backtests approfondis et des simulations avant de passer au trading réel, et d'ajuster les paramètres en fonction de la tolérance au risque personnelle et des objectifs de trading.

/*backtest

start: 2024-05-28 00:00:00

end: 2025-05-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Contrarian PRO - Smart Money", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS ===- 1