Aperçu

La stratégie de trading de tendance avec verrouillage et resserrement du stop suiveur basée sur trois moyennes mobiles exponentielles est un système de trading quantitatif fondé sur la confirmation de tendance multi-timeframe. Cette stratégie utilise trois moyennes mobiles exponentielles (EMA) de périodes différentes (7, 21, 35) pour identifier la direction du marché, et protège les bénéfices via un mécanisme innovant de stop suiveur adaptatif à deux niveaux. L'idée centrale est de combiner l'identification de tendance avec une gestion dynamique des risques, en conservant suffisamment de flexibilité pour capter les hausses du marché tout en verrouillant les profits grâce à un système de stop ajusté automatiquement, optimisant ainsi le rapport risque/rendement.

Principe de la stratégie

Le principe technique de cette stratégie repose sur les éléments clés suivants :

-

Confirmation de tendance par EMA multiples : La stratégie utilise trois EMA de périodes respectives 7 jours (rapide), 21 jours (moyenne) et 35 jours (lente). Lorsque l'EMA rapide est au-dessus de l'EMA moyenne, et que l'EMA moyenne est au-dessus de l'EMA lente, cela forme un « alignement doré », confirmant une tendance haussière et déclenchant un signal d'achat.

-

Logique d'entrée intelligente : Le système n'entre en position que lorsqu'il n'y a pas de position ouverte et que les trois EMA sont correctement alignées, garantissant ainsi que l'ouverture a lieu uniquement dans une tendance haussière claire.

-

Mécanisme de stop suiveur à deux niveaux :

- Phase initiale : Après l'ouverture, le système définit un stop suiveur relativement large (10% par défaut), permettant une marge de fluctuation suffisante.

- Phase de verrouillage des profits : Lorsque le profit atteint un niveau prédéfini (20% par défaut), le système resserre automatiquement le pourcentage du stop suiveur à un niveau plus strict (5% par défaut) afin de protéger la majeure partie des gains réalisés.

-

Gestion de l'état : La stratégie suit en continu l'état des transactions via plusieurs variables (highSinceEntry, trailPrice, entryPrice, stopTightened), garantissant que le niveau de stop est toujours calculé à partir du plus haut atteint depuis l'entrée, et ajusté en fonction des profits réalisés.

Le modèle mathématique de la stratégie s'articule autour du calcul des EMA et de l'ajustement dynamique du stop. Le calcul des EMA utilise la méthode standard à pondération exponentielle, accordant un poids plus élevé aux prix récents. La formule du prix du stop suiveur est la suivante :

Prix du stop suiveur = plus haut depuis l'entrée × (1 - pourcentage actuel du stop / 100)

Où le pourcentage actuel du stop change dynamiquement en fonction du déclenchement du seuil de profit.

Avantages de la stratégie

Une analyse approfondie du code de cette stratégie révèle les avantages significatifs suivants :

-

Fiabilité de la confirmation de tendance : L'utilisation de trois EMA de périodes différentes fournit une confirmation multi-niveaux de la tendance, réduisant les faux signaux et les cassures trompeuses, ce qui est plus fiable qu'une simple moyenne mobile ou un système à deux moyennes.

-

Gestion adaptative des risques : Le mécanisme de stop suiveur à deux niveaux est l'innovation centrale de cette stratégie. Il ajuste dynamiquement les paramètres de risque en fonction de la rentabilité de la transaction, en maintenant une marge de profit suffisante tout en augmentant automatiquement la protection une fois qu'un certain niveau de gain est atteint.

-

Flexibilité des paramètres : La stratégie permet aux traders d'ajuster les paramètres clés en fonction de leur tolérance au risque et des conditions de marché, notamment les périodes des EMA, le pourcentage initial du stop suiveur, le pourcentage après resserrement, et le seuil de profit déclenchant le resserrement.

-

Avantage psychologique : L'ajustement automatisé du stop réduit les interférences émotionnelles pendant le trading, évitant des pièges psychologiques courants comme « prendre ses profits trop tôt » ou « laisser les pertes s'aggraver ».

-

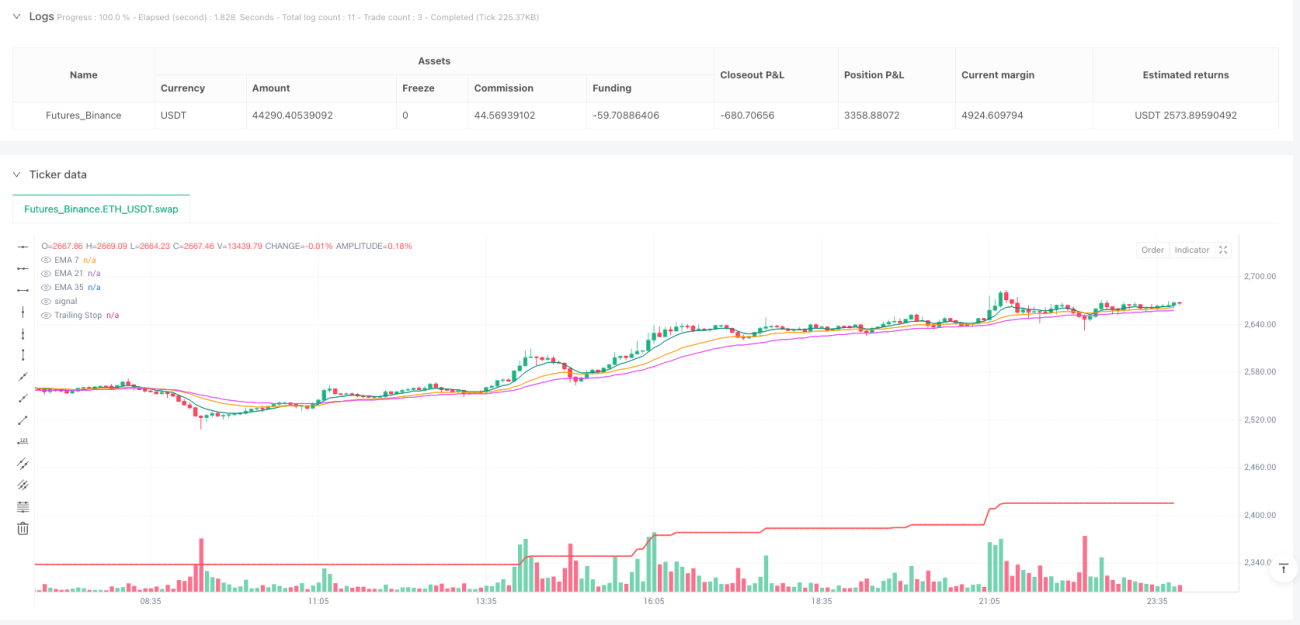

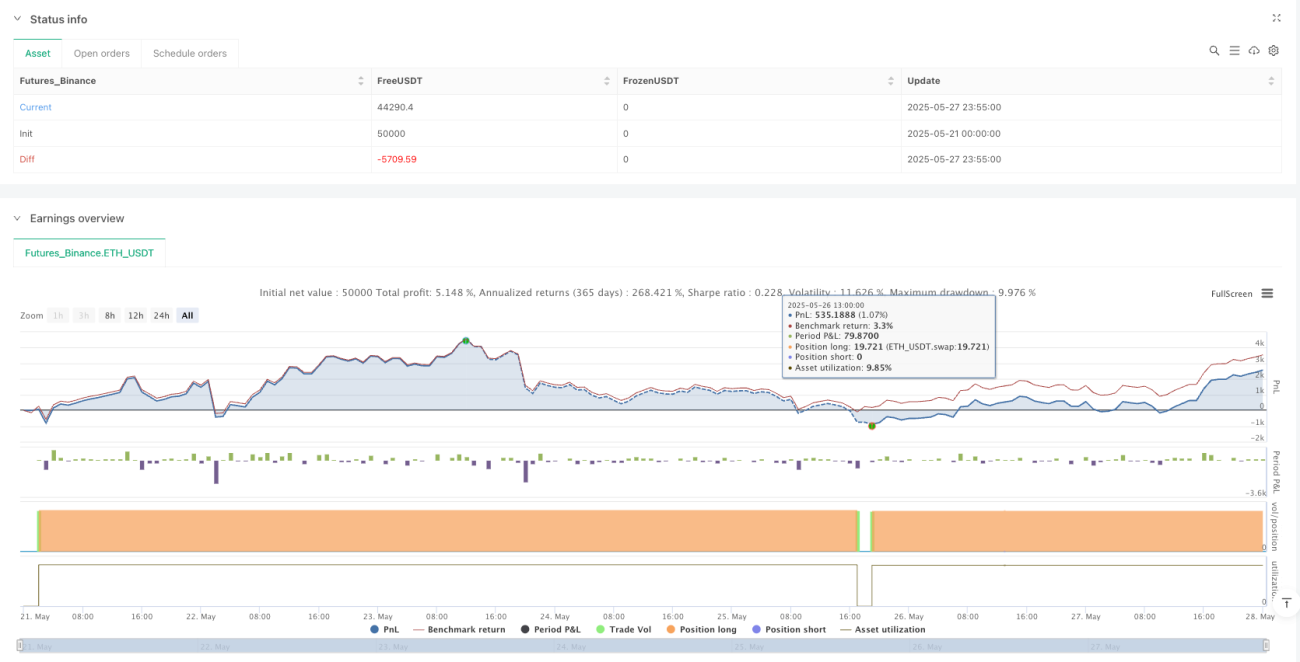

Retour visuel : La stratégie affiche clairement tous les éléments clés sur le graphique, y compris les trois EMA, le niveau actuel du stop (la couleur change selon que le resserrement est déclenché ou non) et les signaux d'entrée, aidant ainsi les traders à comprendre visuellement les conditions du marché et le comportement de la stratégie.

Risques de la stratégie

Malgré une conception raisonnable, cette stratégie présente les risques et limitations potentiels suivants :

-

Risque de retournement de tendance : En cas de retournement violent de tendance, le décalage des trois EMA peut entraîner une sortie tardive, surtout dans un marché très volatil pouvant générer des drawdowns importants. Solutions : introduire des indicateurs supplémentaires de retournement, comme le RSI ou les divergences du MACD.

-

Sensibilité aux paramètres : Le choix des périodes des EMA et des paramètres du stop a un impact significatif sur la performance. Des réglages inappropriés peuvent conduire à un sur-trading ou à des opportunités manquées. Il est recommandé d'optimiser ces paramètres via des backtests historiques dans différentes conditions de marché.

-

Absence d'optimisation d'entrée : La stratégie actuelle ne fait qu'entrer lorsque l'alignement des EMA est bon, sans optimisation supplémentaire du point d'entrée, ce qui peut conduire à des ouvertures à des niveaux de prix défavorables. L'ajout de conditions supplémentaires telles que la force relative ou le repli sur un support pourrait être bénéfique.

-

Limitation unidirectionnelle : La stratégie ne met en œuvre que la logique d'achat (long), elle ne peut pas profiter des marchés baissiers. L'étendre à un système bidirectionnel augmenterait son adaptabilité, mais nécessiterait également des contrôles de risque supplémentaires.

-

Limitation du stop basé sur un pourcentage fixe : L'utilisation d'un pourcentage fixe pour le stop suiveur peut ne pas convenir à toutes les conditions de marché, en particulier lorsque la volatilité varie considérablement. Envisager un stop dynamique basé sur l'ATR ou la volatilité historique pourrait être plus flexible.

Pistes d'optimisation

Sur la base d'une analyse approfondie du code de la stratégie, voici plusieurs pistes d'optimisation possibles :

-

Paramètres adaptatifs à la volatilité : Lier les périodes des EMA et les pourcentages de stop à la volatilité du marché. Par exemple, utiliser des périodes d'EMA plus longues et un stop initial plus large en environnement de forte volatilité, et inversement. Cela peut être réalisé en introduisant l'ATR (Average True Range) ou le calcul de la volatilité historique.

-

Verrouillage multi-niveaux des profits : Étendre le mécanisme actuel à deux niveaux à un système multi-niveaux, par exemple en resserrant progressivement le stop lorsque le profit atteint 10%, 20%, 30%, afin d'équilibrer plus finement le risque et le rendement. Cela offrirait une protection plus granulaire à différents niveaux de profit.

-

Confirmation par le volume : Intégrer l'analyse du volume dans la décision d'entrée, en n'ouvrant une position que dans une tendance soutenue par le volume, ce qui améliorerait la qualité des signaux. Par exemple, ajouter une condition exigeant que le volume soit supérieur à la moyenne sur une certaine période.

-

Analyse de la structure des prix : Combiner des éléments de structure de prix tels que les niveaux de support/résistance, les canaux de prix ou les figures chartistes pour optimiser les points d'entrée et les niveaux de stop, plutôt que de se fier uniquement à des pourcentages fixes.

-

Filtres temporels : Ajouter un filtre sur les sessions de trading pour éviter les périodes de forte volatilité ou de faible liquidité, améliorant ainsi l'efficacité des transactions. Par exemple, ne trader que pendant les heures de marché régulières (comme la session US classique).

-

Gestion dynamique de la taille de position : Ajuster la taille de la position en fonction des conditions du marché et de la force du signal, plutôt que d'utiliser systématiquement 100% du capital total. Cela peut être réalisé en évaluant divers facteurs tels que la force de la tendance, la volatilité et les indicateurs de risque.

-

Optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour optimiser automatiquement les paramètres de la stratégie, en trouvant la meilleure combinaison de paramètres à partir des données historiques, et en s'adaptant aux changements des conditions de marché.

Résumé

La stratégie de trading de tendance avec verrouillage et resserrement du stop suiveur basée sur trois EMA est un système de trading quantitatif qui combine analyse technique et gestion des risques. Elle fournit une direction de tendance via l'alignement de trois EMA et protège efficacement les profits grâce à un mécanisme innovant de stop suiveur à deux niveaux. Ses principaux atouts résident dans la fiabilité de la confirmation de tendance et la gestion intelligente des risques, tandis que ses limites concernent principalement la sensibilité aux paramètres et l'adaptabilité aux différents marchés.

En introduisant des optimisations telles que des paramètres adaptatifs à la volatilité, un verrouillage multi-niveaux des profits, une confirmation par le volume et une gestion dynamique de la taille de position, il est possible d'améliorer la robustesse et l'adaptabilité de la stratégie. L'intégration de méthodes d'apprentissage automatique dans l'optimisation des paramètres pourrait notamment permettre une amélioration continue et une adaptation aux marchés.

Pour les traders intéressés par la mise en œuvre de cette stratégie, il est recommandé de réaliser d'abord des backtests complets dans différents environnements de marché et temporalités, de trouver la combinaison de paramètres la mieux adaptée à leur style de trading et à leur tolérance au risque, et de valider la performance de la stratégie sur un compte de démonstration avant de passer au trading réel.

- 1