Stratégie de stop suiveur dynamique avec rupture de volume et supertendance

Aperçu

La stratégie de trailing stop dynamique avec cassure de volume basée sur le super-trend est un système de trading quantitatif conçu pour les opérations à court et moyen terme. Elle combine astucieusement la capacité d'identification de tendance de l'indicateur super-trend avec un mécanisme de confirmation de cassure de volume. En introduisant un système de trailing stop dynamique basé sur l'ATR, la stratégie contrôle efficacement les risques tout en maintenant un taux de réussite élevé. Optimisée sur une période de 45 minutes, elle convient particulièrement aux actifs financiers présentant une bonne liquidité et une tendance marquée. La stratégie intègre un mécanisme de refroidissement intelligent pour éviter le sur-négociation et utilise une amplification de volume pour confirmer la validité des signaux, offrant ainsi aux investisseurs une solution automatisée à la fois robuste et efficace.

Principe de la stratégie

La logique centrale de cette stratégie repose sur la synergie de multiples indicateurs techniques. Tout d'abord, l'indicateur super-trend, en tant qu'outil principal d'identification de tendance, utilise des paramètres d'ATR sur 10 périodes et un multiplicateur de 3,0 pour détecter les changements de direction du marché (haussier ou baissier). Lorsque la ligne super-trend passe du rouge au vert, cela signale l'entrée dans une tendance haussière ; inversement, elle indique une tendance baissière. Ensuite, le mécanisme de confirmation de cassure de volume exige que le volume d'échanges actuel dépasse de 1,3 fois la moyenne mobile simple sur 20 périodes, garantissant ainsi l'efficacité et l'authenticité de la cassure de prix. Pour éviter le bruit généré par des transactions fréquentes, la stratégie introduit un mécanisme de refroidissement de 2 périodes de chandelier, suspendant les nouveaux signaux de transaction pendant un temps déterminé après une opération précédente. Le système de trailing stop dynamique fixe le stop-loss à 1,2 fois la valeur ATR et ajuste automatiquement le niveau de stop-loss en fonction des mouvements favorables du prix, protégeant ainsi les profits tout en laissant suffisamment d'espace pour le développement de la tendance. De plus, la stratégie inclut un mécanisme de clôture sur signal inverse : lorsqu'un signal fort dans la direction opposée apparaît, la position en cours peut être fermée prématurément pour verrouiller les bénéfices ou réduire les pertes.

Avantages de la stratégie

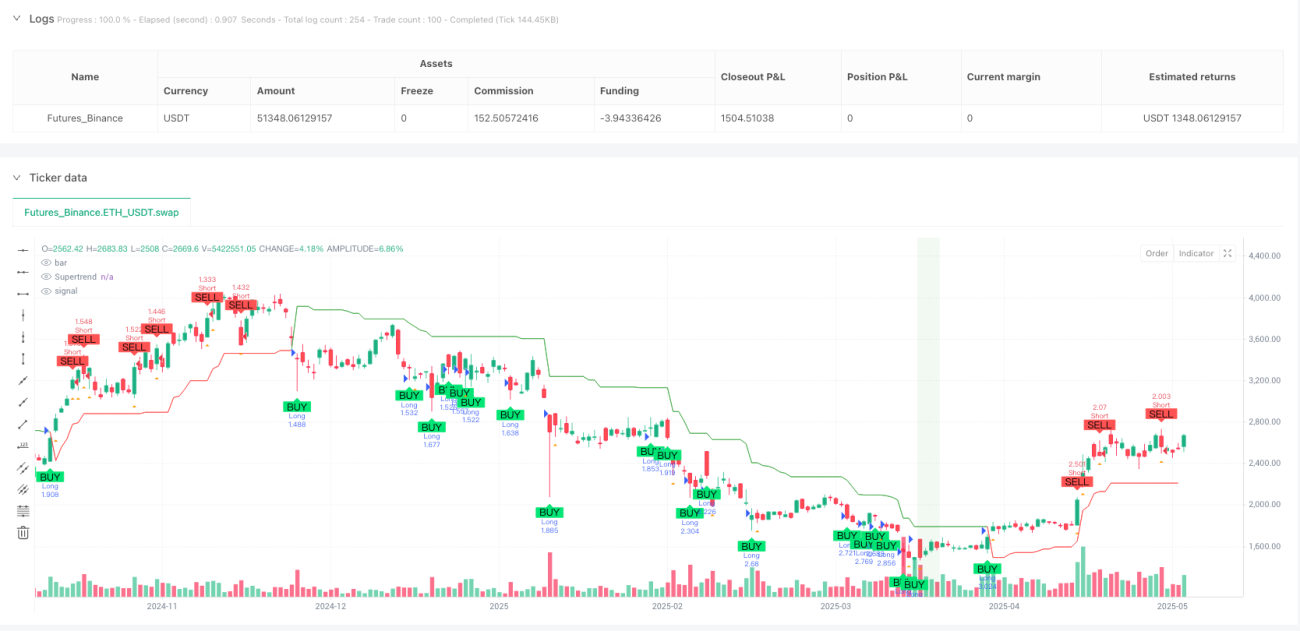

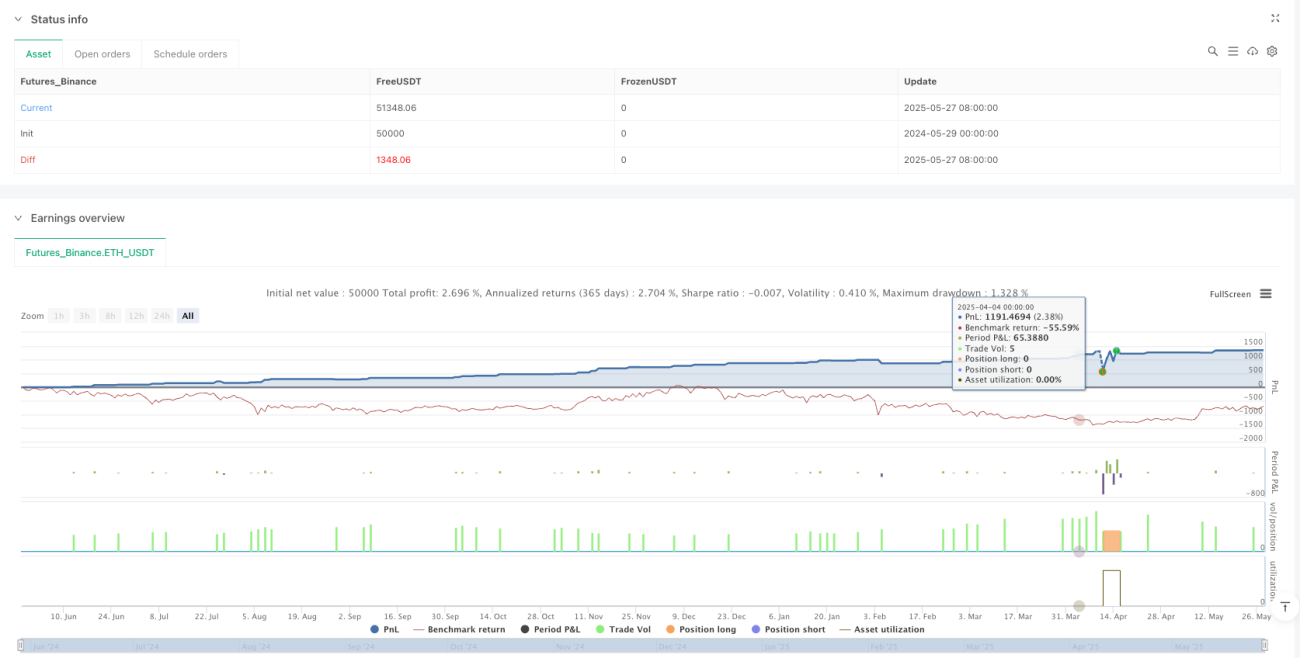

Cette stratégie présente plusieurs avantages techniques significatifs. Tout d'abord, le mécanisme de confirmation multiple améliore considérablement la fiabilité des signaux de transaction : la double validation par le super-trend et la cassure de volume réduit fortement la probabilité de faux signaux. Le système de trailing stop dynamique s'ajuste automatiquement en fonction de la volatilité du marché, évitant à la fois d'être éliminé par des fluctuations normales en raison d'un stop trop serré et de supporter un risque excessif dû à un stop trop large. L'introduction du mécanisme de refroidissement empêche efficacement les ouvertures fréquentes de positions pendant les périodes de consolidation du marché, réduisant ainsi les coûts de transaction et l'exposition inutile au risque. La conception paramétrique de la stratégie lui confère une bonne adaptabilité : les investisseurs peuvent ajuster les paramètres clés en fonction des caractéristiques des actifs et des conditions du marché. Les données de backtest montrent que la stratégie atteint un taux de réussite étonnant de 98,72 % dans des conditions spécifiques, avec un facteur de profit de 7,384 et un drawdown maximum de seulement 1,15 %, ce qui démontre une excellente maîtrise des risques. La visualisation de la stratégie aide les traders à comprendre intuitivement l'état du marché et les signaux, facilitant ainsi l'exécution.

Risques de la stratégie

Malgré ses performances remarquables, la stratégie comporte certains risques potentiels à prendre en compte. Premièrement, elle dépend fortement des marchés en tendance : dans un environnement de range ou de forte volatilité latérale, elle peut subir des stops successifs. L'indicateur super-trend génère fréquemment des changements de direction dans un marché oscillant ; même avec un mécanisme de refroidissement, l'efficacité du trading peut en pâtir. La confirmation par cassure de volume, bien qu'améliorant la qualité des signaux, peut faire manquer certaines opportunités de trading valables, en particulier pendant les périodes de faible volume. Les données de backtest, bien qu'impressionnantes, comportent un risque de surajustement : les performances réelles peuvent différer des résultats de backtest. En cas de liquidité insuffisante, les transactions importantes peuvent subir un glissement de prix (slippage) affectant le prix d'exécution réel. Pour atténuer ces risques, il est recommandé aux investisseurs de réaliser des tests en simulation (paper trading) dans différentes conditions de marché, d'ajuster les paramètres pour s'adapter aux caractéristiques actuelles du marché, et de mettre en place des règles de gestion de capital appropriées afin d'éviter un risque excessif par transaction.

Pistes d'optimisation

Plusieurs axes d'optimisation sont possibles pour cette stratégie. Tout d'abord, on peut introduire un module d'identification de l'état du marché, en calculant des indicateurs de volatilité ou de force de tendance pour déterminer si le marché est favorable à la stratégie, et suspendre les transactions dans des conditions défavorables. Ensuite, on pourrait ajouter une analyse multi-timeframe, en filtrant les signaux en fonction de la direction de la tendance sur une période supérieure, en ne tradant que lorsque les tendances à plus long terme sont alignées. La partie analyse de volume peut être affinée, par exemple en introduisant l'analyse de divergence prix-volume ou la détection de volumes anormaux pour améliorer la précision de la confirmation de volume. Le mécanisme de stop-loss pourrait évoluer vers un stop adaptatif, ajustant dynamiquement le multiplicateur ATR en fonction de la volatilité du marché : élargir le stop en période de forte volatilité, le resserrer en période de faible volatilité. On peut également ajouter des filtres fondamentaux ou de sentiment pour éviter de trader lors de publications de nouvelles importantes. L'utilisation d'algorithmes d'apprentissage automatique pour optimiser le choix des paramètres, en entraînant sur des données historiques pour trouver la combinaison optimale, est envisageable. Enfin, en gestion des risques, un module de dimensionnement des positions pourrait ajuster la taille des trades en fonction des performances de la stratégie : augmenter modestement en cas de gains consécutifs, réduire en cas de pertes consécutives pour limiter le drawdown.

Résumé

La stratégie de trailing stop dynamique avec cassure de volume basée sur le super-trend représente une excellente application des techniques modernes de trading quantitatif. En combinant de multiples indicateurs techniques de manière organique et grâce à un mécanisme intelligent de contrôle des risques, elle offre aux investisseurs un outil de trading à la fois pratique et fiable. Les performances exceptionnelles observées lors des backtests confirment la validité de sa conception et l'efficacité de son implémentation technique. Cependant, les investisseurs doivent rester prudents dans leur application réelle, comprendre pleinement les conditions d'utilisation et les limites potentielles, et l'adapter en fonction de leur propre tolérance au risque et de leurs objectifs d'investissement. Grâce à une surveillance, des tests et une optimisation continus, cette stratégie pourrait générer des rendements stables sur des marchés financiers dynamiques. Il est conseillé aux investisseurs d'effectuer des simulations approfondies avant une utilisation réelle et d'ajuster les paramètres en fonction des conditions de marché pour garantir l'adaptabilité de la stratégie à un environnement changeant.

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("📈 Supertrend + Volume Spike Strategy (AAPL Optimized)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1