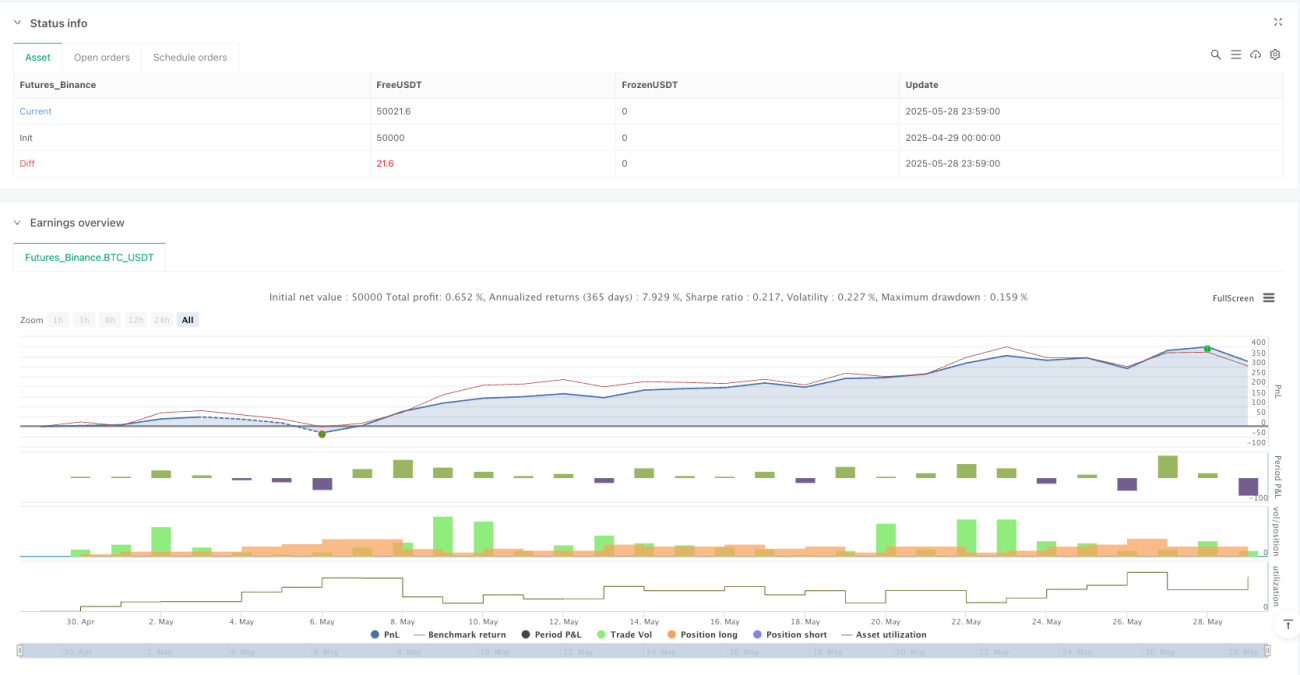

Aperçu

La stratégie de trading à grilles multiples à équilibrage dynamique est une méthode de trading quantitatif basée sur les zones d'oscillation. Elle établit des points de trading à grilles multiples dans une fourchette de prix prédéfinie, permettant une allocation dynamique des capitaux et une diversification des risques. Cette stratégie combine le trading en grille, la stratégie d'investissement périodique (DCA) et un mécanisme dynamique de prise de bénéfices et de stop-loss, afin de capturer les oscillations du marché pour obtenir des rendements stables. Le principe fondamental consiste à ouvrir des positions par étapes lors des baisses de prix, et à les clôturer progressivement lors des hausses, réalisant ainsi un équilibre entre risque et rendement grâce à la disposition en plusieurs grilles.

Principe de la stratégie

Le principe central de cette stratégie repose sur l'hypothèse que le prix du marché oscille dans une fourchette spécifique. Tout d'abord, la stratégie définit un canal de prix comprenant une limite supérieure et une limite inférieure, paramétrées par l'utilisateur pour déterminer la plage d'oscillation. À l'intérieur de cette fourchette, le système calcule plusieurs niveaux de prix équidistants en fonction d'un pourcentage d'espacement de grille, formant une matrice de trading en grille.

Lorsque le prix entre dans la zone d'oscillation et qu'aucune position n'est ouverte, la stratégie établit une position initiale au niveau de grille actuel. Ensuite, lorsque le prix se déplace vers un nouveau niveau de grille, le système effectue un investissement supplémentaire selon un ratio de renforcement défini, réalisant ainsi une ouverture de position par étapes. Chaque niveau de grille enregistre le prix d'entrée et la quantité correspondants, servant de base pour les prises de bénéfices ultérieures.

Le mécanisme de prise de bénéfices est traité par couches : chaque position à un niveau de grille a un objectif de prise de bénéfices indépendant. Lorsque le prix du marché atteint le prix de prise de bénéfices d'un niveau de grille, le système clôture la position correspondante, tandis que les positions des autres grilles sont maintenues. Ce mécanisme garantit que la stratégie réalise des bénéfices progressivement lors des hausses du marché, tout en conservant une certaine exposition au marché.

La stratégie intègre également plusieurs mécanismes de protection stop-loss, incluant deux dimensions : le stop-loss sur le capital basé sur le recul de l'équité totale du compte, et le stop-loss sur le prix basé sur la baisse du prix moyen des positions. Si le prix dépasse le canal prédéfini, la stratégie liquide immédiatement toutes les positions, évitant des pertes importantes lors de mouvements de tendance.

Avantages de la stratégie

La stratégie de trading à grilles multiples à équilibrage dynamique offre un avantage significatif en matière de diversification des risques. En établissant plusieurs positions à différents niveaux de prix, elle réduit efficacement le risque lié au moment d'entrée unique. Même si le moment d'entrée initial n'est pas optimal, le mécanisme de renforcement progressif permet de diluer le coût moyen, augmentant ainsi la probabilité de profit de l'ensemble de la position.

L'automatisation élevée de la stratégie réduit la subjectivité et l'influence émotionnelle des décisions humaines. Toutes les décisions de trading reposent sur des modèles mathématiques et des règles logiques prédéfinis, garantissant une cohérence et une discipline d'exécution. Cette approche mécanisée est particulièrement adaptée aux marchés en range, permettant de capter en continu les opportunités d'arbitrage liées aux fluctuations de prix.

L'efficacité d'utilisation des capitaux est un autre avantage majeur de cette stratégie. Grâce au mécanisme d'ouverture et de prise de bénéfices par couches, la stratégie peut ajuster l'allocation des capitaux de manière flexible selon les conditions de marché. En phase de baisse des prix, elle augmente progressivement la taille des positions ; en phase de hausse, elle clôture par lots. Ce mécanisme d'équilibrage dynamique optimise l'utilisation des capitaux.

Le système de contrôle des risques de la stratégie est relativement complet, incluant plusieurs niveaux de protection. Outre le mécanisme de stop-loss traditionnel, la stratégie intègre une protection en cas de franchissement de canal, permettant de sortir rapidement en cas de changement de tendance du marché, évitant ainsi de subir des pertes dans un environnement défavorable.

Risques de la stratégie

Le risque principal de cette stratégie provient des changements de tendance du marché. En cas de marché unidirectionnel haussier ou baissier, l'avantage du trading en grille se transforme en inconvénient. En cas de baisse unidirectionnelle, la stratégie renforce continuellement les positions, entraînant une perte flottante croissante ; en cas de hausse unidirectionnelle, la stratégie clôture trop tôt, manquant des opportunités de forte hausse.

La pertinence de la définition de la fourchette influence directement la performance de la stratégie. Si la fourchette d'oscillation est trop étroite, la stratégie peut déclencher fréquemment le mécanisme de sortie pour franchissement de canal, entraînant des coûts de transaction élevés ; si elle est trop large, la stratégie peut ne pas déclencher les conditions de prise de bénéfices pendant longtemps, réduisant l'efficacité d'utilisation des capitaux.

Les paramètres d'espacement de grille et de ratio de renforcement doivent être soigneusement équilibrés. Un espacement trop petit augmente la fréquence des transactions et les coûts de commissions ; un espacement trop grand peut faire manquer les opportunités de fluctuation des prix. Un ratio de renforcement trop élevé accélère la consommation de capital et augmente le risque de liquidation ; un ratio trop faible dilue difficilement le coût moyen.

La stratégie nécessite une certaine liquidité du marché. Dans un marché peu liquide, les ordres importants peuvent entraîner des pertes de slippage, affectant la performance réelle de la stratégie. De plus, les résultats du backtest peuvent différer de la performance réelle, et il faut tenir compte des divers coûts et contraintes du trading en conditions réelles.

Axes d'optimisation de la stratégie

L'ajustement dynamique de la fourchette est un axe d'optimisation important. Il est possible d'introduire des indicateurs d'analyse technique, tels que les bandes de Bollinger, l'ATR, etc., pour ajuster dynamiquement les limites de la fourchette d'oscillation en fonction de la volatilité du marché. Cela permet à la stratégie de mieux s'adapter aux différentes conditions de marché, améliorant la pertinence et l'efficacité de la définition de la fourchette.

L'optimisation intelligente de la stratégie de renforcement peut considérablement améliorer les performances. Il est possible de combiner des indicateurs techniques comme le RSI, le MACD, pour augmenter l'intensité du renforcement dans les zones de survente et la réduire dans les zones de surachat. Ce mécanisme de renforcement conditionnel améliore le choix du moment d'ouverture des positions et réduit le coût moyen.

Le mécanisme de prise de bénéfices peut adopter un ajustement dynamique plus flexible. Par exemple, ajuster le ratio de prise de bénéfices en fonction de la volatilité du marché : augmenter l'objectif en période de forte volatilité, le réduire en période de faible volatilité. Il est également possible d'introduire un mécanisme de trailing stop, ajustant dynamiquement le niveau de prise de bénéfices lors d'une hausse continue des prix pour maximiser le potentiel de profit.

L'amélioration du système de gestion des risques est un élément clé de l'optimisation de la stratégie. On peut ajouter des indicateurs de surveillance de la volatilité, suspendre l'ouverture de nouvelles positions lorsque la volatilité dépasse un seuil, introduire une analyse de corrélation pour éviter des allocations redondantes sur des actifs fortement corrélés, et établir un module de gestion des capitaux ajustant dynamiquement la taille des positions en fonction des drawdowns historiques.

L'intégration de l'analyse multi-timeframe peut améliorer l'adaptabilité de la stratégie. On peut juger la tendance du marché sur un timeframe plus long, augmenter la densité des grilles en tendance haussière, réduire la fréquence de renforcement en tendance baissière. Cette approche d'analyse multidimensionnelle aide la stratégie à maintenir des performances stables dans différentes conditions de marché.

Conclusion

La stratégie de trading à grilles multiples à équilibrage dynamique est une méthode de trading quantitatif adaptée aux marchés en range. Grâce à une disposition soigneusement conçue des grilles et à un mécanisme de contrôle des risques, elle permet d'obtenir des rendements relativement stables tout en maîtrisant les risques. Ses principaux avantages résident dans la diversification des risques, l'exécution automatisée et l'efficacité d'utilisation des capitaux, mais elle est également confrontée à des défis tels qu'une adaptabilité insuffisante aux marchés de tendance et une sensibilité élevée aux paramètres.

La mise en œuvre réussie de cette stratégie nécessite une compréhension approfondie des caractéristiques du marché de la part de l'investisseur, un réglage approprié des paramètres, et une surveillance continue des performances. En introduisant des mécanismes d'ajustement dynamique, une optimisation intelligente et un système de gestion des risques amélioré, on peut renforcer la robustesse et l'adaptabilité de la stratégie. Les investisseurs doivent bien comprendre ses caractéristiques de risque et l'utiliser conformément à leur propre tolérance au risque et à leurs objectifs d'investissement.

- 1