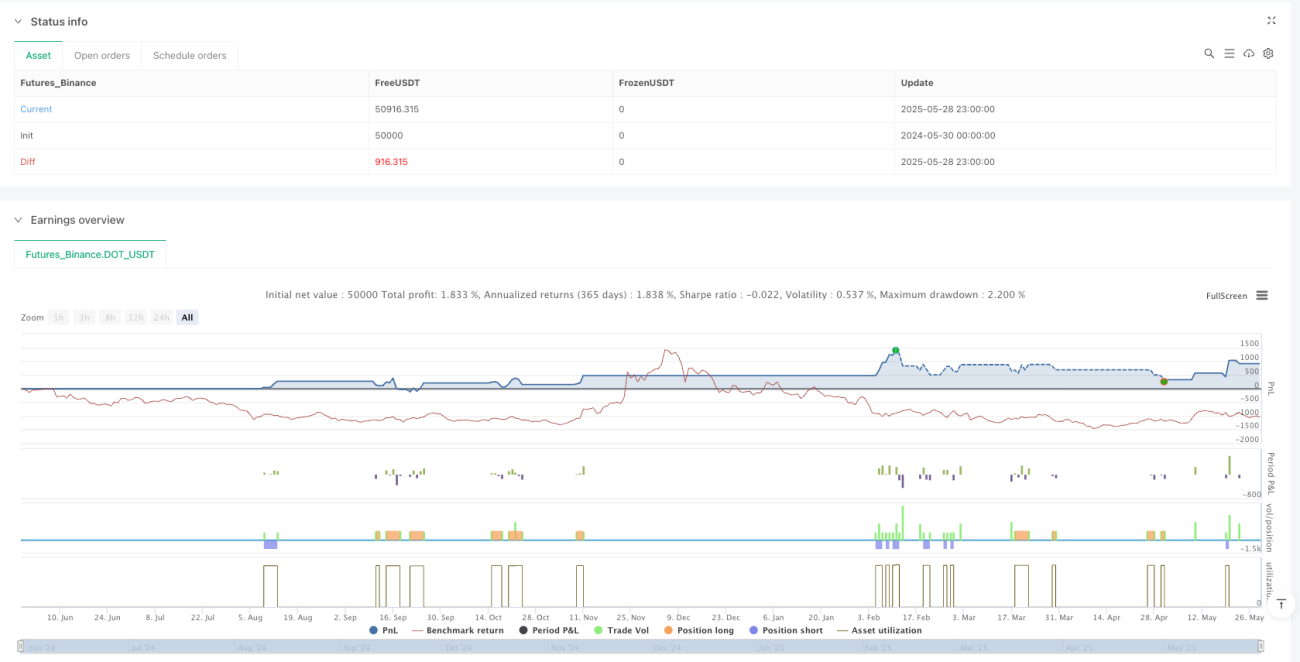

Aperçu

La stratégie de prise de profits multiples basée sur les niveaux de support et résistance avec filtre de tendance EMA est une stratégie de trading qui combine les niveaux de support/résistance de l'analyse technique avec les moyennes mobiles pour filtrer les tendances. Elle identifie principalement les signaux d'achat près des niveaux de support clés et les signaux de vente près des niveaux de résistance, tout en utilisant le croisement des EMA (moyennes mobiles exponentielles) pour confirmer la direction générale du marché, afin de filtrer les signaux non conformes à la tendance majeure. La stratégie fixe également trois objectifs de profit et un stop-loss, équilibrant gestion des risques et maximisation des profits.

Principe de la stratégie

Le principe central repose sur les rebonds et les retracements des prix autour des supports et résistances, combinés à l'indicateur EMA pour déterminer la tendance globale. Plus précisément :

- Identification des supports et résistances : La stratégie définit des niveaux de support et de résistance explicites et détecte si le prix fluctue dans une fourchette de 1 % autour de ces niveaux.

- Confirmation de tendance : Elle utilise la position relative d'une EMA rapide (50 périodes par défaut) et d'une EMA lente (200 périodes par défaut) pour déterminer la tendance. Si EMA50 est au-dessus d'EMA200, le marché est considéré comme haussier ; inversement, baissier.

- Conditions d'entrée combinées :

- Entrée longue : le prix est proche du support (±1 %) et la tendance est haussière (EMA50 > EMA200).

- Entrée courte : le prix est proche de la résistance (±1 %) et la tendance est baissière (EMA50 < EMA200).

- Prise de profits multi-niveaux : Trois objectifs de profit sont définis : 1,05× (+5 %), 1,10× (+10 %) et 1,20× (+20 %) du prix d'entrée, encaissés successivement.

- Protection par stop-loss : Un stop-loss est fixé à 0,97× (−3 %) du prix d'entrée pour limiter la perte maximale par opération.

Avantages de la stratégie

- Alliance tendance et retournement : La stratégie combine habilement le suivi de tendance (EMA) et le trading de retournement (supports/résistances), capturant les opportunités aux niveaux clés dans la direction de la tendance principale.

- Optimisation par paliers : Les trois objectifs de profit permettent de verrouiller des gains partiels tout en laissant la possibilité de profiter davantage si le prix continue dans le sens favorable.

- Gestion du risque claire : Avec un stop-loss précis, le risque maximal par trade est limité à environ 3 %, facilitant la gestion du capital à long terme.

- Adaptabilité : Tous les paramètres (supports/résistances, périodes EMA, ratios de profit) sont personnalisables, permettant de s'adapter à différentes conditions de marché.

- Signaux explicites : Les conditions d'entrée sont claires, évitant les jugements subjectifs et renforçant la discipline de trading.

- Aide visuelle : La stratégie affiche sur le graphique les niveaux de support/résistance, les lignes EMA et les signaux d'entrée, facilitant la compréhension visuelle des conditions du marché.

Risques de la stratégie

- Risque de faux breakout : Le prix peut s'approcher brièvement des supports/résistances puis repartir brusquement dans l'autre sens, provoquant de faux signaux. Le stop-loss est alors déclenché, entraînant de petites pertes.

- Dépendance à l'optimisation des paramètres : Les niveaux de support/résistance doivent être mis à jour régulièrement pour s'adapter au marché ; des paramètres fixes peuvent entraîner une dégradation des performances avec le temps.

- Retard des EMA : En tant qu'indicateurs retardés, les EMA peuvent ne pas refléter rapidement les changements de tendance, générant des signaux erronés en cas de forte volatilité.

- Objectifs de profit fixes : Les cibles de profit en pourcentage fixe ne s'adaptent pas à la volatilité ; elles peuvent être atteintes trop tôt dans un environnement agité, ou trop difficilement dans un marché calme.

- Mauvaises performances en range : Dans un marché horizontal, le prix peut toucher fréquemment les supports/résistances sans tendance claire, provoquant des trades fréquents et des pertes cumulées.

Solutions possibles :

- Ajouter une confirmation de volume ou d'autres indicateurs (RSI, MACD) pour filtrer les faux signaux.

- Introduire des niveaux de support/résistance dynamiques (Fibonacci, points pivots).

- Ajuster dynamiquement les objectifs de profit et le stop-loss en fonction de la volatilité.

Pistes d'optimisation

- Supports/résistances dynamiques : Remplacer les niveaux fixes par des niveaux calculés automatiquement (ex : plus hauts/plus bas des N dernières séances ou points pivots) pour s'adapter à la structure du marché.

- Ajustement par la volatilité : Intégrer l'ATR (Average True Range) pour ajuster automatiquement les distances de profit et de stop-loss selon la volatilité du marché.

- Filtre temporel : Limiter les périodes de trading pour éviter les faibles liquidités ou les publications de données économiques majeures.

- Gestion de position : Ajuster la taille de la position en fonction de la force du signal ou d'un pourcentage du compte.

- Confirmation multi-timeframe : Exiger que la tendance d'un timeframe supérieur soit cohérente avec la direction du trade.

- Stop-loss suiveur : Permettre un trailing stop pour verrouiller les profits tout en laissant de l'espace au prix.

- Optimisation par backtest : Effectuer des backtests systématiques sur les périodes EMA, la fourchette de support/résistance, les ratios de profit, etc., pour trouver les meilleurs paramètres historiques.

Ces optimisations rendront la stratégie plus robuste, améliorant son adaptabilité et sa rentabilité dans diverses conditions de marché, tout en réduisant les risques.

Conclusion

La stratégie de prise de profits multiples basée sur les niveaux de support et résistance avec filtre de tendance EMA est une stratégie de trading quantitative qui combine les principes fondamentaux de l'analyse technique. En repérant les opportunités à proximité des supports/résistances clés et en utilisant le filtre de tendance EMA pour trader dans le sens de la tendance, elle augmente le taux de réussite. Les objectifs de profit multiples maximisent le potentiel de gain tout en verrouillant progressivement les profits, tandis que le stop-loss fixe maîtrise le risque.

Le principal atout de cette stratégie réside dans l'intégration de plusieurs concepts d'analyse technique éprouvés dans un cadre systématique, réduisant les jugements subjectifs et améliorant la discipline de trading. Cependant, elle présente des risques de faux signaux et de dépendance aux paramètres, qui peuvent être atténués par des mécanismes de confirmation supplémentaires et des réglages dynamiques.

Dans l'ensemble, c'est un cadre stratégique solide et logique, adapté aux traders ayant une certaine base en analyse technique, et pouvant être personnalisé selon les préférences de risque et les conditions de marché. Avec les pistes d'optimisation proposées, cette stratégie a le potentiel de devenir un système de trading plus robuste et adaptable.

- 1