Stratégie de sniper des pièges de divergence RSI

Aperçu

La stratégie de piège à divergence RSI est un système de trading dynamique anti-intuitif qui identifie spécifiquement les « pièges d'inversion » – des situations où les participants du marché anticipent un retournement basé sur l'indicateur RSI, mais où le prix continue dans sa tendance initiale. Contrairement à l'utilisation traditionnelle du RSI, cette stratégie ne trade pas à contre-tendance lorsque le RSI est en zone de surachat ou survente : elle attend que ces signaux échouent pour trader dans le sens de la tendance, capturant ainsi des mouvements de tendance forts et prolongés. Lorsque le RSI redescend depuis une zone de surachat mais que le prix continue d'augmenter, la stratégie ouvre une position longue ; lorsque le RSI remonte depuis une zone de survente mais que le prix continue de baisser, elle ouvre une position courte. Cette approche unique exploite l'élan supplémentaire fourni par les traders qui interprètent mal les signaux RSI.

Principe de la stratégie

Le cœur de la stratégie consiste à surveiller la relation entre l'indice de force relative (RSI) et l'action des prix pour identifier des formations de « piège » :

-

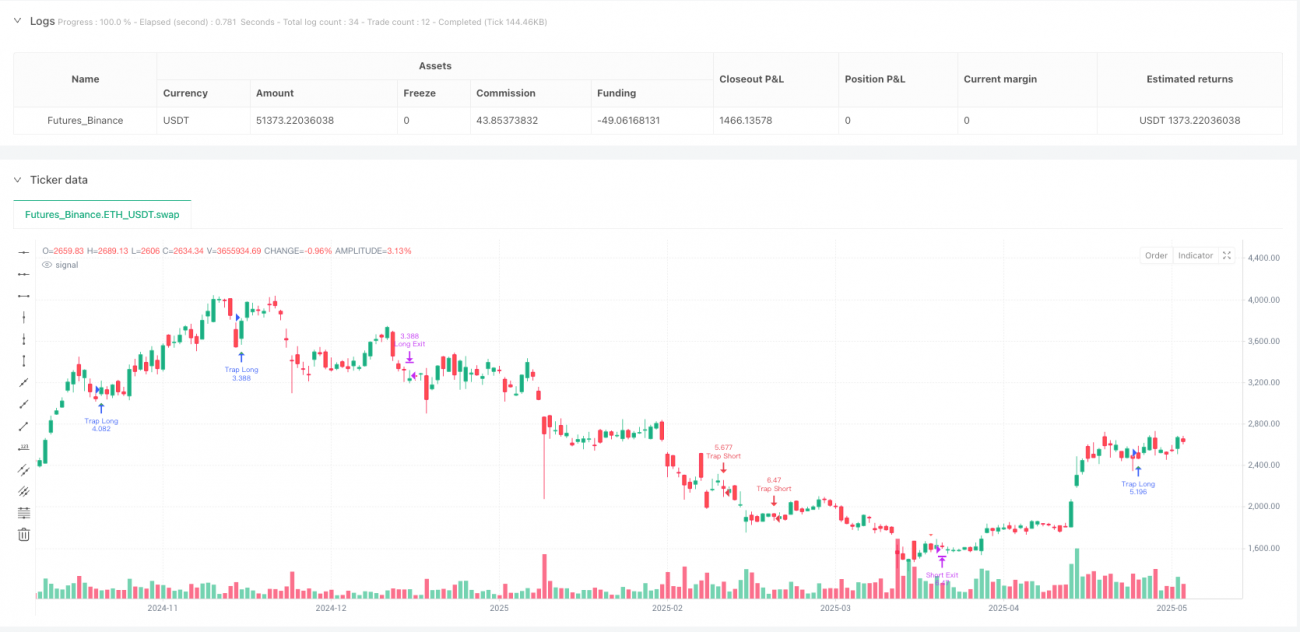

Identification du piège haussier : lorsque le RSI redescend sous le niveau de surachat (par défaut 70) après l'avoir dépassé, tandis que le prix continue d'augmenter (le cours de clôture actuel est supérieur au précédent), le système considère cela comme un piège haussier et ouvre une position longue.

-

Identification du piège baissier : lorsque le RSI remonte au-dessus du niveau de survente (par défaut 30) après être descendu en dessous, tandis que le prix continue de baisser (le cours de clôture actuel est inférieur au précédent), le système considère cela comme un piège baissier et ouvre une position courte.

-

Mécanisme de gestion des risques : après l'entrée, la stratégie utilise des stop-loss et take-profit dynamiques basés sur l'Average True Range (ATR). Le stop-loss est placé à une distance d'un ATR du prix d'entrée, et le take-profit à deux ATR (ratio risque/récompense par défaut de 2,0).

-

Mécanisme de sortie temporelle : pour éviter des positions trop longues, la stratégie définit une durée de détention maximale (par défaut 30 bougies), au-delà de laquelle la position est automatiquement fermée.

La logique de détection du piège dans le code est la suivante :

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

Cela signifie que le système vérifie si le RSI, il y a 3 périodes, se trouvait en zone de surachat/survente, et s'il est redescendu/remonté sous/au-dessus du seuil, tout en vérifiant que le prix continue dans sa direction initiale.

Avantages de la stratégie

-

Avantage psychologique : la stratégie exploite les erreurs d'interprétation courantes des signaux RSI par les participants du marché. Lorsque la plupart des traders se préparent à vendre après un retournement de surachat, mais que le prix continue d'augmenter, ils sont souvent contraints de couvrir leurs positions, ce qui pousse encore plus le prix à la hausse.

-

Suivi de tendance : bien que les points d'entrée soient basés sur des signaux d'inversion du RSI, il s'agit essentiellement d'un système de trading dans le sens de la tendance, conforme à l'adage « la tendance est votre amie ».

-

Gestion des risques claire : l'utilisation de l'ATR pour définir le stop-loss et le take-profit permet d'adapter la gestion des risques à la volatilité du marché, ce qui est plus scientifique qu'avec des niveaux fixes.

-

Sortie automatique dans le temps : en fixant une durée maximale de détention (30 bougies), on évite le risque d'être piégé sur le long terme, assurant ainsi la liquidité des fonds.

-

Retour visuel : la stratégie fournit des marqueurs d'entrée clairs sur le graphique, permettant aux traders de comprendre intuitivement la logique de trading, facilitant l'analyse backtest et l'optimisation.

-

Hypothèses de trading réalistes : la stratégie prend en compte des commissions et un slippage de 0,05 %, ce qui se rapproche des conditions de trading réelles et améliore la crédibilité des backtests.

Risques de la stratégie

-

Risque de retournement soudain de tendance : bien que conçue pour capturer la continuité de la tendance, le marché peut inverser brusquement après l'entrée, surtout en cas d'annonces économiques importantes ou d'événements cygnes noirs.

-

Sensibilité aux paramètres : le choix de la période RSI et des seuils de surachat/survente influence fortement la performance. Différents marchés et horizons temporels peuvent nécessiter des réglages différents ; des paramètres inappropriés peuvent générer trop de faux signaux.

-

Performances médiocres dans les marchés à faible volatilité : dans un marché latéral ou à faible volatilité, le RSI peut traverser fréquemment les seuils de surachat/survente tandis que le prix varie peu, ce qui peut entraîner de multiples petites pertes.

-

Risque de liquidité : sur les marchés à faible liquidité, l'ATR peut être sous-estimé, entraînant un stop-loss trop serré qui pourrait être déclenché par le bruit du marché.

-

Risque de drawdown : en cas de retournement de tendance violent, des pertes consécutives peuvent survenir, entraînant un drawdown important.

Solutions :

- Suspendre le trading avant les annonces économiques majeures

- Optimiser les paramètres RSI en fonction du marché et de la période

- Ajouter des filtres supplémentaires dans les environnements de faible volatilité

- Envisager d'ajouter un indicateur de confirmation de tendance (comme une moyenne mobile)

- Mettre en œuvre des règles de gestion de capital limitant le risque par transaction

Directions d'optimisation de la stratégie

- Ajouter un filtre de tendance : la stratégie actuelle ne repose que sur le RSI et la dynamique des prix. On pourrait ajouter une condition de filtre de tendance, par exemple n'entrer que si la direction de la moyenne mobile est cohérente avec celle du trade. Le code pourrait être modifié ainsi :

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- Optimiser la période de rétrospection du RSI : le code actuel utilise une période fixe de 3 bougies pour détecter si le RSI a dépassé le seuil. On pourrait rendre ce paramètre ajustable, voire mettre en place une fenêtre de rétrospection dynamique :

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- Ratio risque/récompense dynamique : actuellement fixé à 2,0. On pourrait l'ajuster dynamiquement en fonction de la volatilité ou de la force de la tendance :

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- Ajouter une confirmation de volume : on pourrait intégrer l'analyse de volume pour s'assurer que la formation du piège est soutenue par un volume suffisant pour prolonger la tendance :

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- Optimiser le mécanisme de sortie temporelle : la sortie fixe après 30 bougies peut faire manquer de grandes tendances. On pourrait implémenter un trailing stop basé sur la dynamique des prix :

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

Ces directions d'optimisation visent à améliorer la robustesse et l'adaptabilité de la stratégie, réduire les faux signaux et renforcer la gestion des risques tout en conservant la logique d'origine.

Résumé

La stratégie de piège à divergence RSI est un système de trading à contre-courant unique. Elle n'utilise pas simplement les signaux de surachat/survente du RSI, mais recherche les moments où ces signaux échouent, afin de capturer les opportunités de continuation de tendance. En identifiant les formations de « piège » où le RSI redescend/remonte tandis que le prix continue dans sa direction initiale, la stratégie détecte efficacement les signaux mal interprétés par le marché et en profite.

Cette stratégie combine une gestion dynamique des risques via l'ATR, garantissant que les stop-loss et take-profit s'adaptent à la volatilité du marché, tout en fixant une durée maximale de détention pour éviter d'être piégé sur le long terme. Son principal avantage réside dans l'aspect psychologique : elle exploite les attentes erronées des traders utilisant l'analyse technique traditionnelle pour créer des opportunités d'entrée, et repose essentiellement sur une approche de suivi de tendance.

Malgré des risques tels que la sensibilité aux paramètres et l'adaptabilité aux conditions de marché, la stratégie peut être renforcée en ajoutant des filtres de tendance, en optimisant les paramètres du RSI, en ajustant dynamiquement le ratio risque/récompense, etc. En particulier, l'intégration d'une analyse supplémentaire de la structure du marché et d'une confirmation de volume peut améliorer considérablement la qualité des signaux.

Pour les traders quantitatifs, la stratégie de piège à divergence RSI offre un cadre innovant, montrant comment combiner des indicateurs traditionnels avec une pensée contre-intuitive pour défier la logique conventionnelle et développer des systèmes de trading avec un avantage unique.

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1