Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur les indicateurs RSI et EMA, combiné à une fonction de gestion dynamique des risques. La stratégie identifie les signaux d'entrée en analysant la relation entre le prix et la moyenne mobile ainsi que les variations de l'indice de force relative (RSI), tout en utilisant l'Average True Range (ATR) pour définir dynamiquement les niveaux de take-profit et de stop-loss. Le système intègre également un trailing stop et une fonction de seuil de rentabilité, permettant d'ajuster flexiblement les paramètres de risque en fonction des conditions du marché, aidant ainsi le trader à protéger son capital tout en maximisant le potentiel de profit.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à combiner des indicateurs de tendance et de momentum pour déterminer les points d'entrée, tout en utilisant une gestion dynamique des risques pour protéger les profits. Plus concrètement :

-

Analyse des conditions d'entrée :

- Entrée longue : lorsque le prix passe au-dessus de la moyenne mobile EMA, que le RSI est inférieur à 50 et en tendance haussière.

- Entrée courte : lorsque le prix passe en dessous de la moyenne mobile EMA, que le RSI est supérieur à 50 et en tendance baissière.

-

Mécanisme de gestion des risques :

- Take-profit et stop-loss dynamiques basés sur l'ATR : utilisation d'un multiple de l'ATR pour définir les niveaux de take-profit et de stop-loss, garantissant un ajustement des risques en fonction de la volatilité du marché.

- Fonction de trailing stop : lorsqu'elle est activée, le stop-loss suit le prix dans la direction favorable, verrouillant une partie des profits.

- Mécanisme de seuil de rentabilité : lorsque le prix atteint un niveau de profit spécifique (défini par un multiple de l'ATR), le stop-loss est automatiquement déplacé au prix d'entrée, garantissant que la transaction ne devienne pas déficitaire.

-

Indicateurs travaillant en synergie :

- EMA(21) fournit la direction de la tendance.

- RSI(14) fournit les conditions de surachat/survente et la confirmation du momentum.

- ATR(14) quantifie la volatilité du marché et est utilisé pour le calcul des risques.

Avantages de la stratégie

-

Adaptabilité au marché : en utilisant l'ATR pour définir les points de take-profit et de stop-loss, la stratégie s'adapte automatiquement aux différentes conditions de volatilité du marché, élargissant la plage de stop-loss dans les marchés volatils et la rétrécissant dans les marchés calmes.

-

Gestion complète des risques :

- Stop-loss fixe protège le capital contre des pertes sévères.

- Trailing stop verrouille les profits.

- Fonction de seuil de rentabilité garantit qu'une transaction gagnante ne se transforme pas en perte.

-

Filtrage de la qualité des signaux : en combinant la position du prix par rapport à l'EMA et la confirmation du momentum RSI, la stratégie filtre efficacement les signaux de mauvaise qualité, réduisant les pertes dues aux faux dépassements.

-

Aide visuelle : la stratégie offre des alertes visuelles et sonores claires, aidant le trader à identifier rapidement les signaux et à comprendre l'état de risque de la position actuelle.

-

Hautement personnalisable : l'utilisateur peut ajuster de nombreux paramètres en fonction de sa tolérance au risque et des caractéristiques de l'instrument tradé, notamment la longueur de l'EMA, les seuils du RSI, les multiples de l'ATR, etc.

Risques de la stratégie

Bien que la stratégie dispose d'un mécanisme de gestion des risques complet, les risques suivants subsistent :

-

Performances médiocres dans les marchés range : dans les marchés latéraux sans tendance claire, la combinaison EMA et RSI peut générer de fréquents faux signaux, entraînant de petites pertes consécutives.

-

Sensibilité aux paramètres : la performance de la stratégie est sensible au choix des paramètres, en particulier les seuils du RSI et les multiples de l'ATR. Un réglage inapproprié peut entraîner des sorties prématurées ou un contrôle des risques insuffisant.

-

Risque de glissement du stop-loss : sur les marchés très volatils ou peu liquides, le prix d'exécution réel du stop-loss peut s'écarter considérablement du prix défini.

-

Retard de signal : l'utilisation d'indicateurs retardés comme l'EMA peut entraîner des entrées tardives sur les marchés à retournement rapide, manquant ainsi une partie des opportunités de profit.

-

Dépendance technique : la stratégie repose entièrement sur des indicateurs techniques, sans tenir compte des fondamentaux, et peut donc mal performer lors d'annonces majeures ou d'événements impactant le marché.

Solutions :

- Éviter d'utiliser la stratégie dans des marchés range à faible volatilité.

- Optimiser les paramètres pour chaque instrument tradé via des backtests.

- Combiner l'analyse de la structure du marché, en n'utilisant la stratégie que lors de tendances claires.

- Envisager d'ajouter un filtre de session de trading pour éviter les périodes de faible liquidité.

- Ajouter des indicateurs de sentiment du marché supplémentaires comme confirmation.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code de la stratégie, voici plusieurs pistes d'optimisation possibles :

-

Ajout d'un filtre d'environnement de marché :

Ajouter un filtre de volatilité ou de force de tendance, pour ne trader que dans des conditions de marché appropriées. Par exemple, utiliser l'indicateur ADX pour mesurer la force de la tendance et ne déclencher les signaux que lorsque l'ADX dépasse un certain seuil. Cela permet d'éviter efficacement les faux signaux fréquents dans les marchés range. -

Optimisation des paramètres RSI :

La stratégie actuelle utilise un seuil RSI fixe (50). On pourrait envisager d'ajuster dynamiquement les seuils RSI en fonction des cycles de marché, ou d'utiliser la pente du RSI plutôt que sa simple valeur pour améliorer la qualité des signaux. -

Objectifs de profit dynamiques :

Le take-profit actuel utilise un multiple d'ATR fixe. On pourrait envisager d'ajuster dynamiquement l'objectif de profit en fonction de la volatilité du marché ou de la force de la tendance. Utiliser un objectif de profit plus large dans une forte tendance, et plus petit dans une tendance faible. -

Ajout d'un filtre temporel :

Certains marchés sont plus volatils ou présentent des tendances plus marquées à des moments précis de la journée. Ajouter un filtre temporel permet d'éviter les périodes de trading inefficaces et d'améliorer le taux de réussite global. -

Confirmation multi-timeframe :

Combiner la direction de la tendance d'un timeframe supérieur comme signal de confirmation supplémentaire : ne trader que dans la direction cohérente avec la tendance du timeframe supérieur, ce qui peut améliorer significativement le taux de réussite. -

Optimisation de la logique de déclenchement du seuil de rentabilité :

Le mécanisme actuel de seuil de rentabilité se déclenche sur la base d'un multiple d'ATR fixe. On pourrait envisager de déplacer le stop-loss par étapes : par exemple, lorsque le profit atteint 1 ATR, déplacer le stop-loss à 50 % du point mort ; lorsqu'il atteint 2 ATR, le déplacer au point mort complet. Cela permet de mieux équilibrer le verrouillage des profits et de laisser de l'espace à la transaction.

Résumé

La "Stratégie de suivi de tendance RSI-EMA avec gestion dynamique intelligente des risques" est un système de trading complet alliant analyse technique et gestion des risques. Elle identifie les points de retournement potentiels de tendance grâce à la combinaison de l'EMA et du RSI, et utilise une gestion dynamique des risques basée sur l'ATR pour protéger le capital et verrouiller les profits.

Le principal atout de cette stratégie réside dans son mécanisme de gestion des risques adaptatif, qui ajuste automatiquement les niveaux de take-profit et de stop-loss en fonction de la volatilité du marché, tout en offrant un trailing stop et une fonction de seuil de rentabilité pour optimiser le rapport risque/rendement. Les éléments visuels et les alertes renforcent la convivialité et l'expérience utilisateur.

Cependant, la stratégie est également confrontée à des défis tels que des performances médiocres dans les marchés range, une sensibilité aux paramètres et un retard de signal. En ajoutant des filtres d'environnement de marché, en optimisant les paramètres RSI, en mettant en œuvre des objectifs de profit dynamiques et une confirmation multi-timeframe, il est possible d'améliorer encore la robustesse et la rentabilité de la stratégie.

Pour les investisseurs ayant une tolérance au risque modérée et une préférence pour le trading de tendance, cette stratégie offre un bon équilibre, avec une logique d'entrée claire et un mécanisme de gestion des risques complet. Avec un réglage approprié des paramètres et une sélection judicieuse du marché, cette stratégie peut devenir un outil puissant dans la boîte à outils du trader.

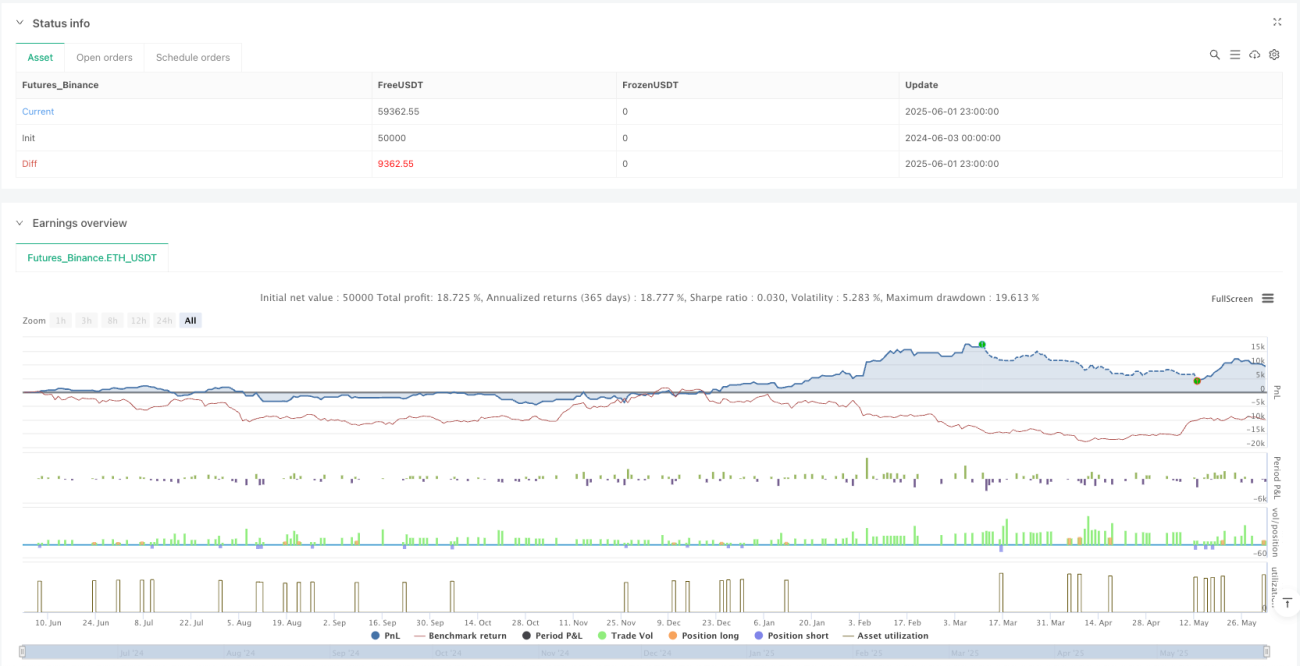

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1