Stratégie d'oscillation de momentum par fusion multi-indicateurs : Chandelle haussière/baissière longue + RSI + EMA + Système de trading de retracement de Fibonacci

Aperçu

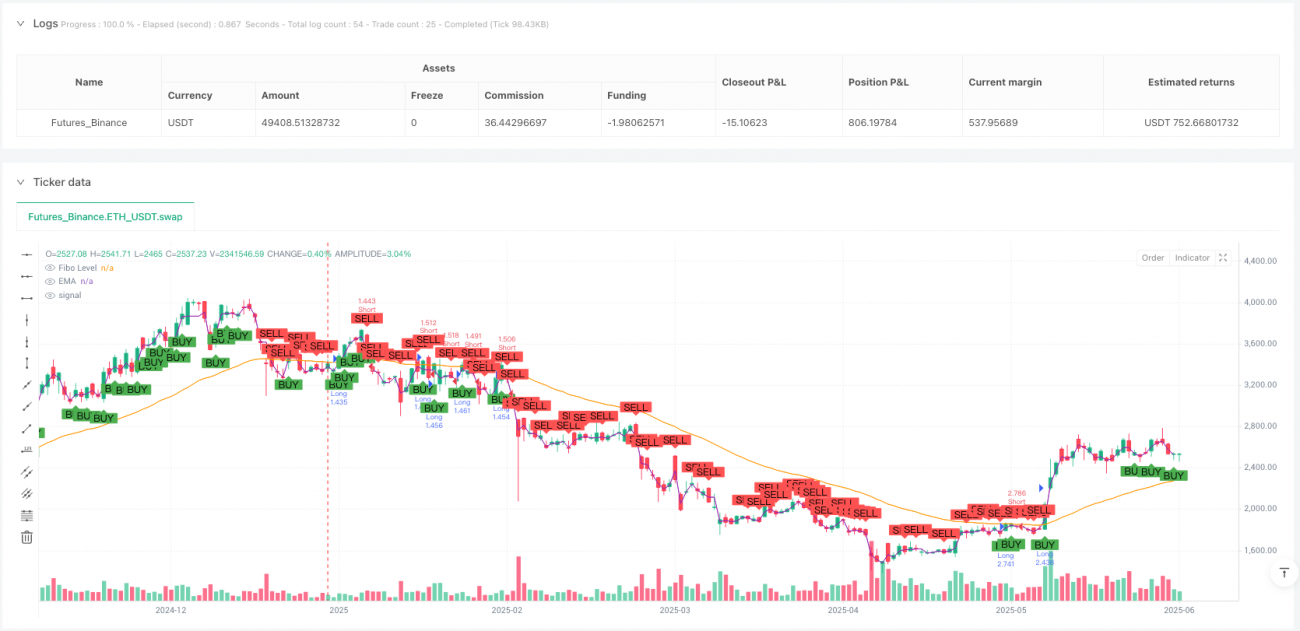

La stratégie de convergence multi-indicateurs et de momentum oscillant est un système de trading quantitatif combinant l'analyse du comportement des prix, les indicateurs techniques et les niveaux de retracement de Fibonacci. Cette stratégie identifie principalement les grandes bougies haussières ou baissières avec un volume significatif (par rapport à l'ensemble de la plage), puis filtre les conditions de surachat et de survente à l'aide du RSI, confirme la direction de la tendance avec une EMA, et utilise enfin les niveaux de retracement de Fibonacci pour trouver des points d'entrée potentiels. Ce mécanisme de filtrage multicouche vise à capturer des opportunités de trading à haute probabilité après une cassure des prix, tout en réduisant le risque de fausses cassures.

Principe de la stratégie

Le principe central de la stratégie repose sur la synergie de quatre composants clés :

-

Mécanisme d'identification des grandes bougies : La stratégie calcule d'abord le pourcentage que représente le corps de la bougie (valeur absolue de la différence entre le cours de clôture et le cours d'ouverture) par rapport à la plage totale de la bougie (différence entre le plus haut et le plus bas). Lorsque ce pourcentage dépasse un seuil prédéfini (par défaut 1,5 %), la bougie est considérée comme une grande bougie valide, indiquant une forte dynamique unidirectionnelle sur le marché.

-

Confirmation de la tendance : La tendance actuelle du marché est confirmée par une moyenne mobile exponentielle (EMA) sur 50 périodes. Une entrée longue exige que le prix soit au-dessus de l'EMA, et une entrée courte exige que le prix soit en dessous de l'EMA, ce qui permet de suivre la tendance et d'éviter les trades à contre-courant.

-

Filtre RSI : L'indice de force relative (RSI) est utilisé pour filtrer les conditions de marché extrêmes. Un signal long nécessite un RSI inférieur à 70 (évitant la zone de surachat), et un signal court nécessite un RSI supérieur à 30 (évitant la zone de survente), ce qui réduit efficacement le risque d'entrée dans des conditions de marché défavorables.

-

Niveaux de retracement de Fibonacci : La stratégie calcule les niveaux de retracement de Fibonacci (par défaut 0,618) sur la base du corps de la grande bougie. Ce niveau est considéré comme une zone potentielle de support ou de résistance, fournissant une référence pour le comportement ultérieur des prix.

Les conditions d'entrée sont claires et précises :

- Entrée longue : Grande bougie haussière (clôture > ouverture), proportion du corps dépassant le seuil, RSI < 70, prix > EMA(50)

- Entrée courte : Grande bougie baissière (clôture < ouverture), proportion du corps dépassant le seuil, RSI > 30, prix < EMA(50)

De plus, la stratégie intègre un élément d'analyse multi-timeframe, en récupérant les points hauts et bas des graphiques 5 minutes et 1 heure, offrant un contexte supplémentaire pour les décisions de trading.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Mécanisme de confirmation multiple : En combinant l'action des prix (grandes bougies), l'indicateur de momentum (RSI), l'indicateur de tendance (EMA) et les niveaux de prix (Fibonacci), elle forme un système de filtrage multicouche puissant, réduisant efficacement les faux signaux.

-

Trading dans le sens de la tendance : La stratégie insiste sur l'alignement avec la tendance principale, en vérifiant la direction d'entrée via l'EMA, évitant ainsi le risque élevé des trades à contre-courant.

-

Adaptabilité à la volatilité : En définissant la grande bougie comme un pourcentage de sa plage plutôt qu'un mouvement de prix absolu, la stratégie s'adapte à différents environnements de volatilité et à divers instruments de trading.

-

Système de retour visuel : La stratégie marque les points d'entrée sur le graphique et trace des lignes horizontales, offrant un retour visuel clair au trader, facilitant l'analyse backtest et le suivi en temps réel.

-

Paramètres flexibles : Tous les paramètres clés (période RSI, période EMA, niveau de retracement Fibonacci, taille minimale du corps) sont ajustables, permettant aux traders d'optimiser la stratégie en fonction des conditions de marché et de leur appétence au risque.

-

Analyse multi-timeframe : L'introduction de données de timeframes supérieurs et inférieurs fournit un contexte de marché plus complet pour les décisions d'entrée, aidant à identifier des opportunités de trading de meilleure qualité.

Risques de la stratégie

Malgré ses multiples avantages, la stratégie présente les risques potentiels suivants :

-

Risque de fausse cassure : Bien que les grandes bougies indiquent une direction forte, elles peuvent former des fausses cassures dans des marchés volatils. La solution consiste à ajouter des signaux de confirmation, comme attendre une bougie de confirmation supplémentaire ou combiner avec un indicateur de volume.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible au choix des paramètres, en particulier la période EMA et le pourcentage minimum du corps. Un mauvais réglage peut conduire à un sur-trading ou à manquer des opportunités importantes. Il est recommandé de déterminer la combinaison optimale de paramètres via un backtest historique.

-

Absence de mécanisme de sortie clair : Le code actuel ne définit pas de stratégie de prise de profit/stop-loss claire, ce qui peut entraîner une rétrocession des gains ou une amplification des pertes. Des règles de sortie précises devraient être ajoutées, comme l'utilisation des niveaux d'extension de Fibonacci pour fixer des objectifs de profit.

-

Risque de retournement de tendance : Dans des marchés fortement tendanciels, le RSI peut rester longtemps en zone de surachat ou de survente, faisant manquer des opportunités de trading. Envisagez d'ajuster les seuils du RSI ou d'ajouter un indicateur de force de tendance dans des environnements de forte tendance.

-

Conflit de timeframe : Bien que le code intègre des données multi-timeframe, celles-ci ne sont pas suffisamment intégrées dans la logique de trading, ce qui peut entraîner des conflits de signaux entre différents timeframes. Il convient de définir clairement comment gérer les conflits de signaux inter-timeframes.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, voici les pistes d'optimisation potentielles :

-

Améliorer le mécanisme de sortie : Introduire des règles de stop-loss et take-profit basées sur les extensions de Fibonacci, les indicateurs techniques ou un ratio risque/récompense fixe. Cela est crucial pour protéger les profits et contrôler les risques, et peut améliorer considérablement la stabilité globale de la stratégie.

-

Renforcer la logique multi-timeframe : Exploiter pleinement les données 5 minutes et 1 heure déjà récupérées pour développer des règles de filtrage basées sur la confirmation multi-timeframe. Par exemple, ne confirmer un signal long que lorsque le prix dépasse le plus haut du timeframe supérieur, ce qui aide à réduire le bruit des transactions.

-

Intégrer l'analyse des volumes : Une grande bougie accompagnée d'un volume élevé indique généralement une dynamique plus forte. Ajouter une condition de confirmation de volume peut améliorer la qualité des signaux et filtrer les fausses cassures à faible volume.

-

Optimisation dynamique des paramètres : Mettre en œuvre un ajustement dynamique des paramètres basé sur la volatilité du marché, par exemple en augmentant le seuil de pourcentage minimum du corps dans un environnement de forte volatilité et en le diminuant dans un environnement de faible volatilité, afin que la stratégie s'adapte mieux aux conditions de marché changeantes.

-

Ajouter un filtre d'environnement de marché : Introduire une classification de l'environnement de marché (tendance, range, forte volatilité) et personnaliser les règles de trading pour chaque environnement. Par exemple, des conditions d'entrée plus strictes pourraient être nécessaires sur un marché en range.

-

Ajouter un filtre temporel de trading : Tenir compte de l'impact des sessions de marché sur la performance de la stratégie, en évitant les périodes de faible liquidité ou de volatilité anormale, par exemple en limitant les transactions aux sessions principales pour améliorer la qualité des signaux.

-

Intégrer un modèle d'apprentissage automatique : Utiliser des données historiques pour entraîner un modèle d'apprentissage automatique afin de prédire la probabilité de l'évolution des prix après la formation d'une grande bougie, fournissant un support statistique supplémentaire pour les décisions d'entrée.

Résumé

La stratégie de convergence multi-indicateurs et de momentum oscillant est un système de trading soigneusement conçu, qui établit un cadre décisionnel complet en combinant l'identification des grandes bougies, le filtre RSI, la confirmation de tendance par EMA et les niveaux de retracement de Fibonacci. Son principal atout réside dans son mécanisme de confirmation de signaux à plusieurs niveaux, améliorant efficacement la qualité des signaux de trading, tandis que l'ajustabilité de ses paramètres lui permet de s'adapter à différents environnements de marché.

Cependant, la stratégie a encore une marge d'amélioration, notamment en ce qui concerne le mécanisme de sortie, l'intégration multi-timeframe et l'adaptabilité à l'environnement du marché. La mise en œuvre des optimisations suggérées, en particulier l'amélioration des mécanismes de stop-loss/take-profit et le renforcement de l'analyse multi-timeframe, devrait améliorer significativement la robustesse et la rentabilité de la stratégie.

Pour les traders quantitatifs, cette stratégie offre un cadre de base solide qui peut être personnalisé et optimisé en fonction du style de trading individuel et des caractéristiques du marché cible. En fin de compte, le succès de la stratégie dépend non seulement de sa conception technique, mais aussi de la compréhension du marché par le trader et de sa discipline d'exécution.

- 1