Aperçu

La stratégie de rupture des niveaux de support/résistance dynamiques de Fibonacci est un système de trading qui combine plusieurs outils d'analyse technique, principalement les niveaux de retracement de Fibonacci, la confirmation par le volume et la gestion des risques via l'ATR, pour identifier les points de retournement potentiels du marché. L'idée centrale de cette stratégie est de rechercher des signaux de retournement de prix près des niveaux clés de support et de résistance de Fibonacci, tout en utilisant un volume anormal comme indicateur de confirmation, et en fixant les niveaux de stop-loss et de take-profit à l'aide de multiples de l'ATR. Ainsi, elle capture les mouvements de prix tout en maîtrisant les risques. Cette approche est particulièrement adaptée aux marchés à forte volatilité mais présentant une certaine structure technique, offrant aux traders une méthode systématique pour repérer les opportunités de retournement potentielles.

Principe de la stratégie

La stratégie repose sur plusieurs concepts clés de l'analyse technique :

-

Identification des niveaux de Fibonacci : La stratégie détermine d'abord le plus haut et le plus bas sur une période spécifiée (50 périodes par défaut), puis calcule les niveaux de retracement clés de Fibonacci (0, 0,236, 0,382, 0,5, 0,618, 0,786, 1,0). Ces niveaux sont considérés comme des zones potentielles de support et de résistance.

-

Analyse de la structure des prix : La stratégie recherche des figures de chandeliers spécifiques se formant près des niveaux de Fibonacci. Plus précisément :

- Signal haussier : lorsque le cours de clôture est supérieur au cours d'ouverture (bougie haussière) et que le plus bas touche ou s'approche du niveau de Fibonacci 0 (point le plus bas).

- Signal baissier : lorsque le cours de clôture est inférieur au cours d'ouverture (bougie baissière) et que le plus haut touche ou s'approche du niveau de Fibonacci 1,0 (point le plus haut).

-

Confirmation par le volume : La stratégie exige que le volume au moment du signal soit significativement supérieur à la normale (par défaut, 1,5 fois la moyenne du volume sur 20 périodes), ce qui augmente la fiabilité du signal et indique une réaction forte des participants du marché à ce niveau de prix.

-

Gestion des risques via l'ATR : Après l'entrée, la stratégie utilise un multiple de l'ATR (Average True Range) pour fixer les niveaux de stop-loss et de take-profit :

- Stop-loss : prix d'entrée ± (ATR × 1,5)

- Take-profit : prix d'entrée ± (ATR × 2,0)

-

Filtre de tendance par EMA : Bien que l'EMA sur 50 périodes soit calculée dans le code, la version actuelle ne l'utilise pas comme condition de trading, ce qui laisse une marge d'optimisation future.

Cette combinaison crée un système de trading logique et rigoureux, axé sur les points de retournement potentiels soutenus par le volume aux niveaux de prix clés.

Avantages de la stratégie

-

Base mathématique : L'utilisation des niveaux de retracement de Fibonacci fournit des points de référence clairs basés sur des ratios mathématiques largement acceptés, plutôt qu'une évaluation subjective.

-

Mécanisme de confirmation multiple : La combinaison de la configuration des prix (bougies à longue mèche) et de l'augmentation anormale du volume réduit la probabilité de faux signaux. Plusieurs conditions doivent être simultanément remplies pour déclencher une transaction, ce qui diminue les faux breakouts.

-

Adaptation dynamique au marché : En recalculant en permanence les plus hauts et plus bas des 50 dernières périodes, les niveaux de Fibonacci s'ajustent automatiquement aux conditions changeantes du marché, permettant à la stratégie de s'adapter à différents environnements.

-

Gestion des risques intégrée : L'utilisation de l'ATR pour fixer les niveaux de stop-loss et de take-profit garantit que la gestion des risques s'ajuste dynamiquement en fonction de la volatilité du marché, plutôt que d'utiliser des points fixes ou des pourcentages.

-

Visualisation claire : La stratégie trace tous les niveaux de Fibonacci et les signaux d'entrée sur le graphique, permettant au trader de visualiser intuitivement la structure du marché et les opportunités potentielles.

-

Paramètres ajustables : Tous les paramètres clés peuvent être modifiés en fonction des préférences de risque et du style de trading de chacun, offrant une grande flexibilité.

-

Fondement technique solide : La stratégie repose sur le principe central de l'analyse technique selon lequel les niveaux de support/résistance provoquent souvent une réaction des prix, surtout lorsqu'ils coïncident avec les ratios de Fibonacci.

Risques de la stratégie

-

Faux signaux en marché volatil : Dans un marché très volatil, le prix peut toucher fréquemment les niveaux de Fibonacci et rebondir sans former un véritable retournement de tendance, entraînant de multiples sorties sur stop-loss.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix des paramètres. De petites variations dans la longueur de la période Fibonacci (fibLen), le multiple de volume (volMult) ou le multiple d'ATR peuvent donner des résultats très différents.

-

Vulnérabilité aux chocs de marché : Lors de publications de nouvelles ou d'événements de type cygne noir, le prix peut franchir rapidement le stop-loss, entraînant des pertes plus importantes que prévu.

-

Faux signaux de volume : Se fier uniquement à un volume anormal peut être trompeur, car un volume élevé dans certaines conditions de marché peut ne pas refléter un véritable changement de sentiment.

-

Absence de filtre de tendance : Bien que l'EMA50 soit calculée, la version actuelle ne l'utilise pas comme condition de trading, ce qui peut entraîner des transactions à contre-tendance et augmenter le risque d'échec.

-

Multiplicateur d'ATR fixe : L'utilisation d'un multiplicateur d'ATR fixe peut ne pas être adaptée à toutes les conditions de marché ; il peut être trop serré en période de faible volatilité et trop large en période de forte volatilité.

Les mesures pour atténuer ces risques incluent :

- Introduire un filtre de tendance (par exemple, ne trader à la hausse que lorsque le prix est au-dessus de l'EMA50, et à la baisse lorsqu'il est en dessous).

- Ajuster dynamiquement le multiplicateur d'ATR en fonction des conditions de marché.

- Ajouter d'autres indicateurs de confirmation tels que des extrêmes RSI ou des signaux MACD.

- Mettre en place un filtre temporel pour éviter de trader pendant les périodes de forte volatilité (comme l'ouverture du marché ou les annonces importantes).

Axes d'optimisation

-

Ajouter un filtre de tendance : Intégrer l'EMA50 dans la logique de trading, par exemple en n'envisageant un signal haussier que lorsque le prix est au-dessus de l'EMA50 et un signal baissier que lorsqu'il est en dessous. Cela réduirait les transactions à contre-tendance et améliorerait le taux de réussite.

-

Optimiser l'analyse du volume : Introduire une analyse plus sophistiquée du volume, comme la prise en compte de modèles de volume croissant de manière consécutive, ou des indicateurs de volume relatifs (comme l'OBV), plutôt qu'une simple comparaison avec une moyenne mobile de volume.

-

Stratégie de stop-loss dynamique : Mettre en œuvre un stop-loss suiveur ou un ajustement dynamique du stop basé sur la volatilité, permettant de déplacer le stop à mesure que la transaction évolue favorablement, verrouillant une partie des profits.

-

Analyse multi-timeframe : Ajouter une condition de confirmation sur une unité de temps supérieure pour s'assurer que la direction de la transaction est alignée avec la tendance plus large, réduisant ainsi les entrées à contre-tendance majeure.

-

Ajouter une confirmation par oscillateur : Intégrer des indicateurs de surachat/survente comme le RSI ou les stochastiques pour obtenir une confirmation supplémentaire du retournement. Par exemple, un RSI bas lors d'un signal d'achat peut apporter un soutien supplémentaire.

-

Stratégie de sortie par paliers : Mettre en place une stratégie de prise de bénéfices fractionnée, permettant de sécuriser une partie des gains à un objectif proche tout en laissant le reste viser un mouvement plus ample. Cela équilibre le besoin de verrouiller les profits et de maximiser le potentiel de gains.

-

Améliorer l'utilisation de Fibonacci : Envisager d'utiliser des niveaux de Fibonacci étendus (comme 1,272, 1,618, etc.) pour fixer des objectifs de profit plus raisonnables, en particulier dans les marchés fortement tendanciels.

-

Adaptation aux conditions de marché : Ajouter une logique pour identifier l'état du marché (tendance, range ou forte volatilité) et ajuster les paramètres de la stratégie en fonction des conditions détectées. Par exemple, utiliser des objectifs plus agressifs en range et plus conservateurs en tendance.

Ces optimisations peuvent considérablement améliorer la robustesse et la performance de la stratégie, notamment en réduisant les transactions inutiles et en concentrant les fonds sur les configurations à plus forte probabilité de succès.

Résumé

La stratégie de rupture des niveaux de support/résistance dynamiques de Fibonacci représente une approche intégrée basée sur les retracements de Fibonacci, la structure des prix, l'analyse du volume et la gestion des risques par l'ATR. Son principal atout est d'identifier des points de retournement potentiels en utilisant des niveaux mathématiquement définis, tout en exigeant une confirmation par le volume et une gestion stricte des risques.

Cette approche offre aux traders un cadre structuré pour repérer les opportunités de retournement potentielles aux niveaux techniques clés, tout en maîtrisant les risques. Cependant, la stratégie présente certaines limites, principalement liées aux éventuels faux signaux et à la sensibilité aux paramètres.

En mettant en œuvre les optimisations suggérées, notamment l'ajout d'un filtre de tendance et l'amélioration de la stratégie de sortie, le système peut gagner en robustesse et en rentabilité. Ces améliorations aideront à réduire le risque de transactions à contre-tendance tout en maximisant le potentiel de profit dans des conditions de marché favorables.

En fin de compte, le succès de cette stratégie dépendra de l'étalonnage minutieux de ses paramètres par le trader pour les adapter aux conditions spécifiques du marché et à son profil de risque personnel. Comme pour tout système de trading, un backtest approfondi et une simulation en conditions réelles sont indispensables avant de déployer des fonds réels. En comprenant les principes fondamentaux de la stratégie et en appliquant une gestion des risques appropriée, le trader peut tirer parti de ce système basé sur Fibonacci pour réussir dans une approche de trading technique.

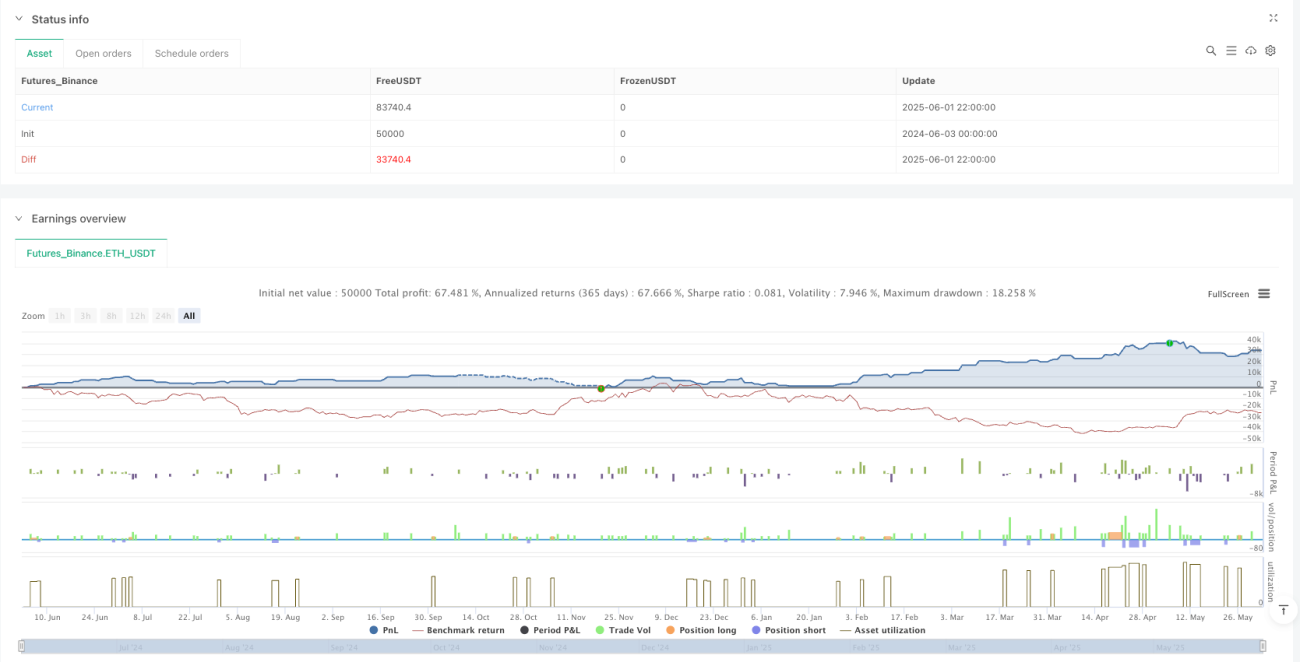

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci Trend v7.2 - MA50 Şartsız Dönüş", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parametreler ===- 1