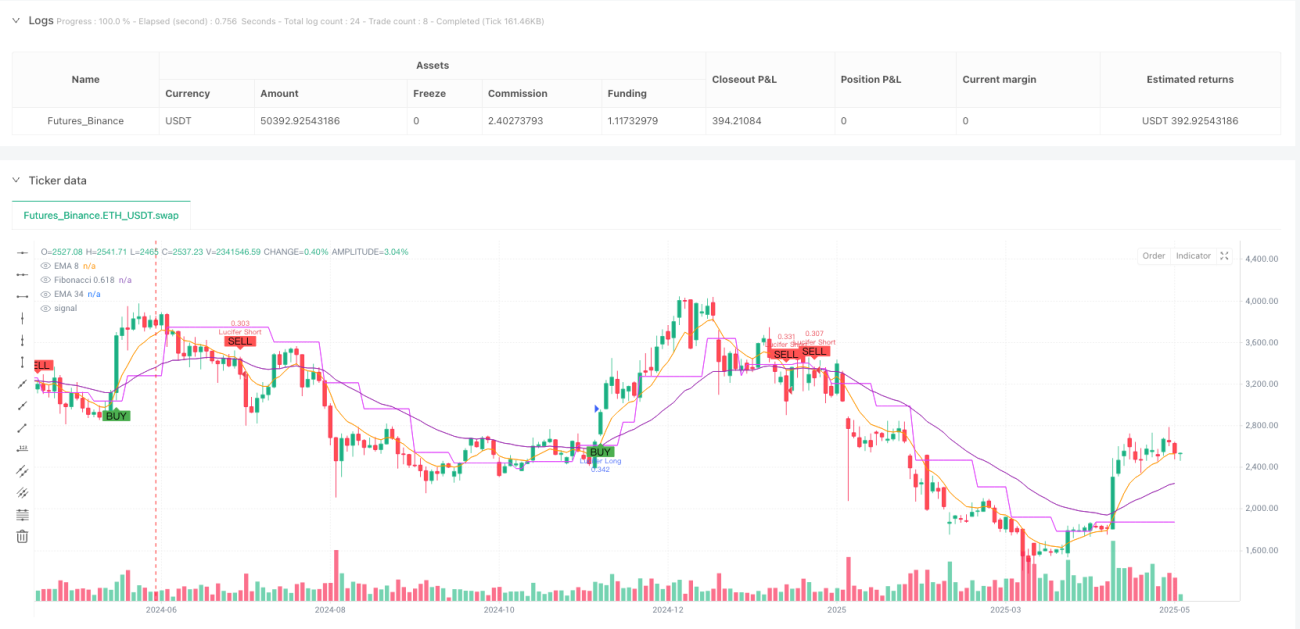

Aperçu

La stratégie de trading dynamique multi-indicateurs est un système de trading quantitatif combinant plusieurs indicateurs techniques, spécialement conçu pour capturer les points de retournement de tendance du marché et confirmer les signaux de trading. Cette stratégie intègre la moyenne mobile exponentielle (EMA), l'indicateur de convergence/divergence des moyennes mobiles (MACD), l'indice de force relative (RSI) ainsi que les niveaux de retracement automatique de Fibonacci, et utilise l'Average True Range (ATR) pour ajuster dynamiquement les stop-loss et les objectifs de profit. Ce mécanisme de confirmation multi-niveaux vise à réduire les faux signaux, à améliorer la précision des transactions, tout en contrôlant l'exposition au risque de chaque opération à l'aide de paramètres de gestion des risques précis.

Principe de la stratégie

Le principe fondamental de cette stratégie est de confirmer les signaux de trading via une résonance multi-indicateurs, en n'exécutant une transaction que lorsque toutes les conditions sont simultanément remplies. Concrètement :

-

Signal de croisement EMA : Utilisation de moyennes mobiles exponentielles de 8 et 34 périodes. Lorsque l'EMA courte (8) croise au-dessus de l'EMA longue (34), un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré.

-

Confirmation de tendance MACD : Utilisation du MACD avec paramètres standard (12,26,9). La ligne MACD au-dessus de la ligne de signal confirme une tendance haussière ; en dessous, une tendance baissière.

-

Filtrage de momentum RSI : Utilisation du RSI sur 14 périodes pour filtrer. La condition d'achat exige un RSI compris entre 45 et 70, indiquant un momentum haussier sans surachat excessif ; la condition de vente exige un RSI entre 30 et 55, indiquant un momentum baissier sans survente excessive.

-

Confirmation de position Fibonacci : Le système identifie automatiquement les pics et creux récents et calcule le niveau de retracement de Fibonacci à 0,618. Les transactions longues nécessitent que le prix soit au-dessus de ce niveau, les transactions shortes en dessous.

-

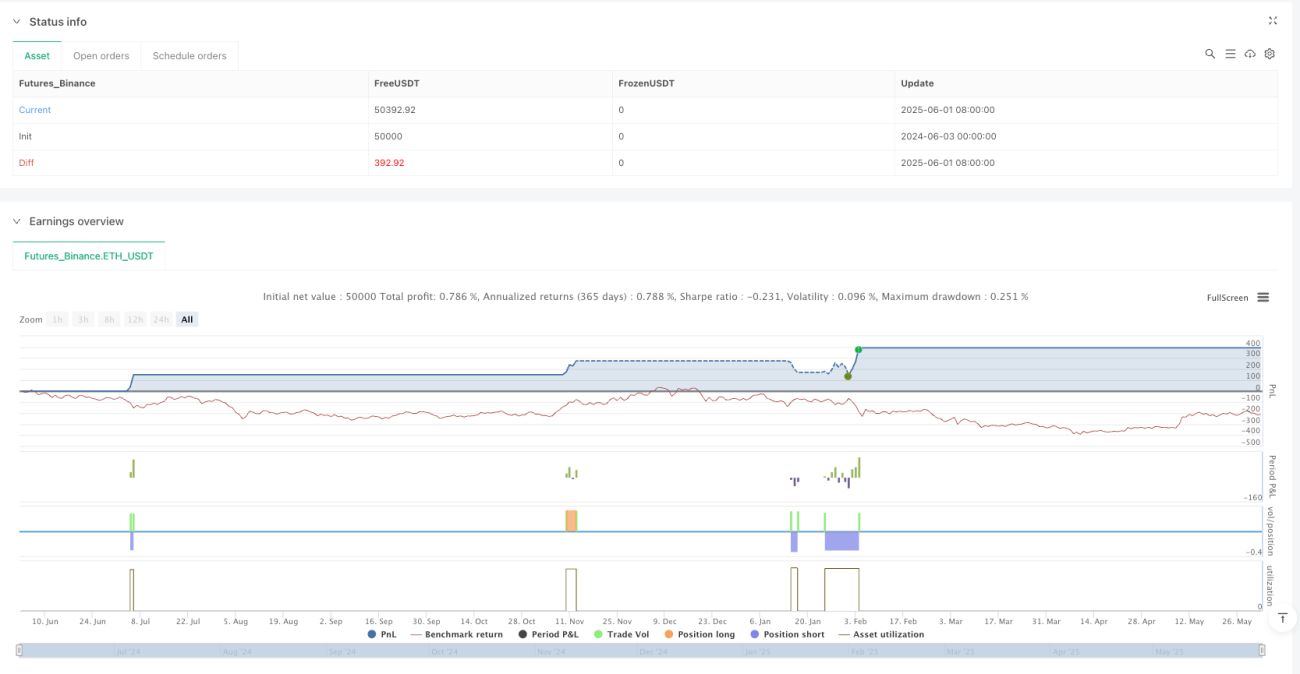

Gestion des risques : Utilisation de l'ATR sur 14 périodes pour définir dynamiquement le stop-loss et le take-profit. Le stop-loss est fixé à 1,5 fois l'ATR à partir du prix d'entrée, le take-profit à 2,0 fois l'ATR, créant un ratio risque/rendement de 1:1,33.

Conditions d'entrée en position longue : EMA8 croise au-dessus d'EMA34 + ligne MACD au-dessus de la ligne de signal + RSI entre 45 et 70 + prix au-dessus du niveau Fibonacci 0,618.

Conditions d'entrée en position courte : EMA8 croise en dessous d'EMA34 + ligne MACD en dessous de la ligne de signal + RSI entre 30 et 55 + prix en dessous du niveau Fibonacci 0,618.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En combinant plusieurs types d'indicateurs (tendance, momentum, volatilité, structure des prix), la stratégie réduit considérablement les faux signaux et améliore le taux de réussite des transactions.

-

Forte adaptabilité : Les niveaux de Fibonacci s'ajustent automatiquement en fonction de la structure récente du marché, permettant à la stratégie de s'adapter à différents environnements de marché et schémas de fluctuation des prix.

-

Gestion précise des risques : L'utilisation de l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit garantit que la gestion des risques correspond à la volatilité actuelle du marché, évitant une activation prématurée sur des points fixes dans un marché très volatil.

-

Ratio risque/rendement clair : Un ratio risque/rendement prédéfini de 1:1,33 permet, à long terme, de rester rentable même avec un taux de réussite de 50 %.

-

Complémentarité des indicateurs : Les indicateurs choisis ciblent différents aspects du marché, fournissant une vision plus complète. L'EMA s'intéresse à la tendance, le MACD capture le momentum, le RSI mesure les conditions de surachat/survente, et Fibonacci localise les supports/résistances clés.

-

Large domaine d'application : Le code montre que la stratégie peut être appliquée sur différentes périodes (15 minutes et 1 heure), convenant à différents styles de trading.

Risques de la stratégie

-

Signaux rares : Les exigences de confirmation multiples peuvent générer peu de signaux, et certaines conditions de marché peuvent faire manquer des opportunités potentielles de profit.

-

Performance médiocre sur marchés oscillants : Cette stratégie étant principalement conçue pour les marchés en tendance, elle peut sous-performer sur des marchés latéraux en générant davantage de transactions perdantes.

-

Sensibilité aux paramètres : Plusieurs paramètres (EMA, RSI, multiplicateurs ATR) doivent être optimisés selon le marché ; un mauvais choix peut affecter la performance.

-

Dépendance excessive aux pics/creux historiques : Les niveaux de Fibonacci reposent sur une identification précise des pics et creux passés, ce qui peut être inexact sur des marchés en évolution rapide.

-

Limitation des multiplicateurs de risque fixes : Bien que l'ATR s'adapte à la volatilité, des multiplicateurs fixes (1,5 et 2,0) peuvent ne pas convenir à tous les environnements.

Mesures d'atténuation :

- Combiner des indicateurs de volatilité ou des filtres de volume pour éviter de trader en période de faible volatilité ou de faible volume

- Ajuster les paramètres EMA et RSI selon les marchés

- Envisager d'ajouter un filtre de tendance pour ne trader que dans une direction de tendance claire

- Effectuer régulièrement des backtests et optimiser les paramètres pour assurer l'adéquation aux conditions actuelles du marché

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : Actuellement, la stratégie utilise des paramètres fixes ; on pourrait les ajuster dynamiquement en fonction de la volatilité du marché. Par exemple, allonger la période EMA en environnement de forte volatilité, la raccourcir en faible volatilité, rendant la stratégie plus adaptable.

-

Ajout d'un filtre de volume : Le code commentaire mentionne la possibilité d'intégrer un filtre de volume ; c'est une optimisation intéressante à implémenter. On pourrait ajouter une règle pour ne trader que lorsque le volume dépasse la moyenne sur n jours, évitant ainsi les environnements de faible liquidité.

-

Évaluation de la force de la tendance : On peut ajouter l'ADX (Average Directional Index) pour évaluer la force de la tendance, et ne trader que lorsque la tendance est suffisamment forte, réduisant davantage les pertes sur marchés oscillants.

-

Optimisation du moment d'entrée : Actuellement, la stratégie entre immédiatement après la résonance des indicateurs ; on pourrait ajouter une confirmation de retracement, par exemple attendre un petit repli avant d'entrer, ce qui donne généralement un meilleur prix d'entrée.

-

Ratio risque/rendement dynamique : Ajuster dynamiquement le ratio risque/rendement en fonction des conditions de volatilité et de la force de la tendance, plutôt que des multiplicateurs ATR fixes de 1,5 et 2,0. Par exemple, en tendance forte, on peut fixer un take-profit plus large pour capter des mouvements plus importants.

-

Filtre temporel : Ajouter un filtre temporel pour éviter les périodes de trading inefficaces, comme les transitions entre les sessions asiatiques, européennes et américaines, qui présentent souvent une volatilité plus faible ou une direction incertaine.

-

Analyse multi-timeframes : Intégrer la direction de tendance d'un timeframe supérieur comme filtre de trading, pour s'assurer que la direction de la transaction est alignée avec la tendance plus large, améliorant ainsi le taux de réussite.

Résumé

La stratégie de trading dynamique multi-indicateurs est un système de trading quantitatif complet et rigoureux. En intégrant le croisement EMA, la confirmation de tendance MACD, le filtrage de momentum RSI et la confirmation de position Fibonacci, elle construit un mécanisme de confirmation de signaux à plusieurs niveaux. La stratégie utilise l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, garantissant une gestion des risques adaptée à la volatilité du marché et créant un ratio risque/rendement favorable.

Son principal avantage réside dans son mécanisme de confirmation multiple et sa gestion précise des risques, réduisant efficacement les faux signaux et contrôlant l'exposition. Cependant, la stratégie présente également des risques tels que la rareté des signaux et une performance médiocre sur marchés oscillants. En poursuivant des optimisations comme l'ajustement dynamique des paramètres, l'ajout de filtres de volume et l'analyse multi-timeframes, on peut encore améliorer sa robustesse et sa rentabilité.

Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance bien conçue, adaptée aux traders de moyen à long terme. Avec un réglage approprié des paramètres et une gestion des risques, elle peut maintenir des performances stables dans différents environnements de marché. Pour les traders souhaitant utiliser l'analyse technique de manière systématique, c'est un cadre de base digne d'intérêt, pouvant être personnalisé selon leur style de trading et les caractéristiques du marché.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lucifer Strategy – BTC & Gold (15min/1hr)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === EMAs ===- 1