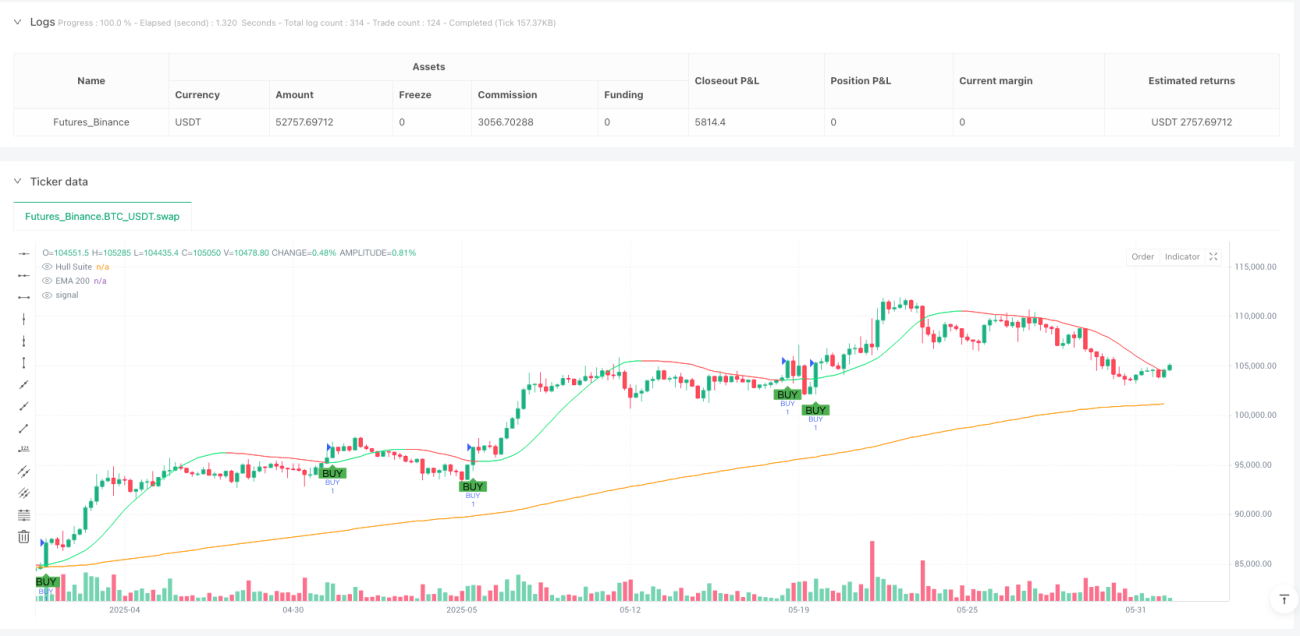

Aperçu

Cette stratégie de suivi de la tendance à la fusion de la dynamique en plusieurs séquences chronologiques est un système de trading quantitatif qui intègre plusieurs couches d'indicateurs techniques pour capturer les opportunités de tendance persistante sur le marché en combinant le jugement de la tendance à long terme avec la confirmation de la dynamique à court terme. Cette stratégie intègre habilement trois puissants outils d'analyse technique: l'EMA 200 comme filtre de tendance à long terme, la moyenne mobile de Hull (HMA) qui fournit une indication de la dynamique à moyen terme, et le croisement MACD comme déclencheur de signal d'entrée précis.

Principe de stratégie

La logique centrale de la stratégie est basée sur le principe de la confirmation de tendances sur plusieurs périodes de temps, formant des décisions de négociation à travers le filtrage de trois niveaux d'indicateurs:

-

Les tendances à long termeLe prix au-dessus de l'EMA 200 est considéré comme un environnement de tendance à la hausse et convient à la survente. Le prix au-dessous de l'EMA 200 est considéré comme un environnement de tendance à la baisse et convient à la survente.

-

Identification du moteur à mi-chemin:Hull Moving Average ((HMA) utilise un paramètre de 55 cycles, grâce à sa méthode de calcul unique

ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Il fournit une réponse et une orientation plus rapides que les moyennes mobiles classiques. -

Signal de déclenchement à court terme:Fors d'or et fourches mortes de l'indicateur MACD (paramètres 12, 26, 9) comme condition de déclenchement de la transaction finale, assurant l'entrée en jeu lors d'un changement de dynamique.

Les conditions d'achat sont clairement définies comme suit:

- Le prix est au-dessus de l'EMA 200 (priceAboveEMA = close > ema200)

- Hull ConditionBuy = close > hull or hull > hullPrev

- La confirmation de la fourche en or (macdCrossUp = en.crossover ((macdLine, signalLine))

Les conditions de vente sont les mêmes:

- Les prix sont inférieurs à l'EMA 200

- Hull condition est remplie ((prix inférieur à Hull ou Hull ligne vers le bas)

- Le décrochage du MACD confirmé

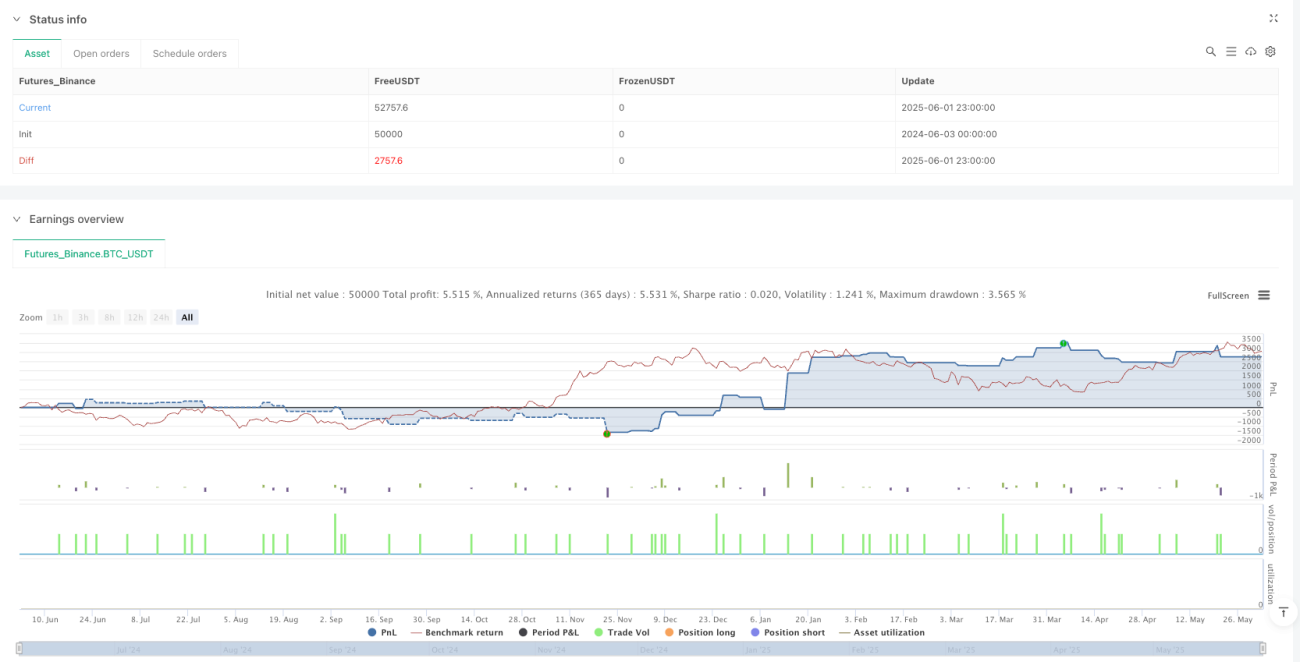

La stratégie contient également des paramètres fixes de stop-loss: 10 points de profit et 4 points de stop-loss, reflétant une pensée stricte de contrôle des risques.

Avantages stratégiques

-

Système de filtrage de confirmation à plusieurs niveaux: Réduit considérablement les faux signaux et le bruit en demandant la confirmation simultanée de trois indicateurs différents, améliorant la qualité des transactions.

buySignal = priceAboveEMA and hullConditionBuy and macdCrossUpLe site web de l'entreprise, qui est basé à New York, a été conçu pour répondre aux besoins de la communauté. -

Combinaison de tendance et de dynamiqueLa stratégie a réussi à combiner les avantages du suivi des tendances (EMA 200) et de l'analyse de la dynamique (Hull et MACD) pour identifier la direction des grandes tendances et capturer le meilleur moment d'entrée dans les tendances.

-

Optimisation de la vitesse de réponse: L'adoption de la moyenne mobile Hull résout le problème du retard de la moyenne mobile traditionnelle, fournissant une réponse plus rapide aux changements de tendance.

hull = ta.wma(2 * ta.wma(close, hullPeriod / 2) - ta.wma(close, hullPeriod), math.round(math.sqrt(hullPeriod)))Ce calcul complexe a été conçu pour atteindre cet objectif. -

Un cadre de gestion des risques clairParamètres de stop-loss intégrés:

tpPoints = 10etslPoints = 4.0La mise en œuvre d'une gestion des risques disciplinée est obligatoire, ce qui permet de contrôler efficacement les retraits tout en poursuivant les gains. -

Signaux de négociation visualisésLa stratégie est adoptée.

plotshapeLa fonction permet une visualisation intuitive des signaux de trading, améliore l'expérience utilisateur et la facilité d'utilisation, et aide les traders à identifier rapidement les opportunités de trading potentielles.

Risque stratégique

-

Problème de retard de signal: Le mécanisme de confirmation multiple, bien qu'il améliore la fiabilité, peut également entraîner un retard relatif des signaux d'entrée, ce qui peut entraîner une perte de bénéfices dans un marché en évolution rapide. En particulier, l'EMA 200 est un indicateur à long terme, dont le retard est plus évident.

-

Limitation des paramètres de stop-loss fixes: les paramètres de stop fixe ((10 points) et de stop loss ((4 points) définis dans le code n'ont pas la capacité de s'adapter à la volatilité du marché et peuvent être trop grands ou trop petits pour optimiser le ratio de retour sur risque dans différents environnements de volatilité.

-

Le marché de la victoire: Dans un environnement de marché où il y a des fluctuations intermédiaires ou aucune tendance évidente, la stratégie peut produire de fréquents faux signaux, entraînant des pertes continues. C'est une faiblesse commune à toutes les stratégies de suivi de tendance.

-

Indicateur de la nature du retardLes trois indicateurs utilisés par la stratégie (EMA, Hull, MACD) sont essentiellement des indicateurs en retard, ils sont basés sur des calculs de prix historiques, ne permettent pas de prédire les mouvements de prix futurs et peuvent être en retard dans le cas d'une reprise soudaine de la tendance.

-

Paramètre SensibilitéL'efficacité de la stratégie dépend fortement des paramètres de l'indicateur sélectionnés, tels que les paramètres EMA 200 cycle, Hull 55 cycle et MACD ((12,26,9). Différents paramètres de paramètres peuvent être nécessaires pour différents marchés et périodes de temps.

Orientation de l'optimisation de la stratégie

-

Mécanisme d'arrêt automatiqueRemplacer les points fixes de stop loss par des valeurs dynamiques basées sur l'ATR ou d'autres indicateurs de volatilité, afin de mieux adapter la gestion des risques aux conditions actuelles du marché. Le code peut être modifié en:

atrPeriod = 14 atrMultiplierTP = 2.5 atrMultiplierSL = 1.0 atrValue = ta.atr(atrPeriod) strategy.exit("Dynamic TP/SL", from_entry="BUY", profit=atrValue * atrMultiplierTP, loss=atrValue * atrMultiplierSL) -

Ajouter un filtre d'environnement de marché: Ajoutez un filtre de volatilité ou d'état du marché pour éviter de négocier dans un marché en tremblement. Vous pouvez envisager d'ajouter l'indicateur ADX pour juger de la force de la tendance ou d'utiliser la bande passante de Brin pour évaluer l'état du marché.

-

Optimisation et adaptation des paramètres: Tests d'optimisation des moyennes mobiles de Hull et des cycles EMA pour trouver la combinaison optimale de paramètres. De plus, un mécanisme d'ajustement adaptatif des paramètres peut être mis en œuvre, en ajustant dynamiquement les paramètres en fonction des différentes conditions du marché.

-

Ajouter une confirmation de transaction: introduction de l'analyse de la quantité de transactions pour vérifier la force du signal, assurer la négociation avec une participation suffisante du marché et améliorer la qualité du signal.

-

Optimisation de la gestion des positions: le passage d'une méthode de négociation à un nombre fixe de transactions à une gestion de position basée sur un pourcentage de risque, ce qui permet d'équilibrer davantage la marge de risque de chaque transaction. Le code peut être modifié pour déterminer le nombre de transactions en fonction de la distance de blocage et du ratio de risque du compte, plutôt que d'une valeur fixe.

Résumer

La stratégie de suivi de la tendance de fusion de la dynamique de plusieurs séquences de temps a construit un puissant système de confirmation de transaction à plusieurs niveaux en intégrant les indicateurs EMA 200, Hull Moving Average et MACD. Le principal avantage de la stratégie réside dans son mécanisme de filtrage multiple strict, qui garantit que les transactions ne sont effectuées que dans un environnement de tendance à forte probabilité, réduisant efficacement le risque de faux signaux.

Cependant, les utilisateurs doivent être attentifs aux problèmes de retard que peuvent présenter les stratégies et aux limites de performance dans les marchés instables. La stabilité et l'adaptabilité des stratégies peuvent être encore renforcées par l'introduction de mécanismes de stop-loss adaptatifs, de filtres d'environnement de marché et d'une gestion de position optimisée.

- 1