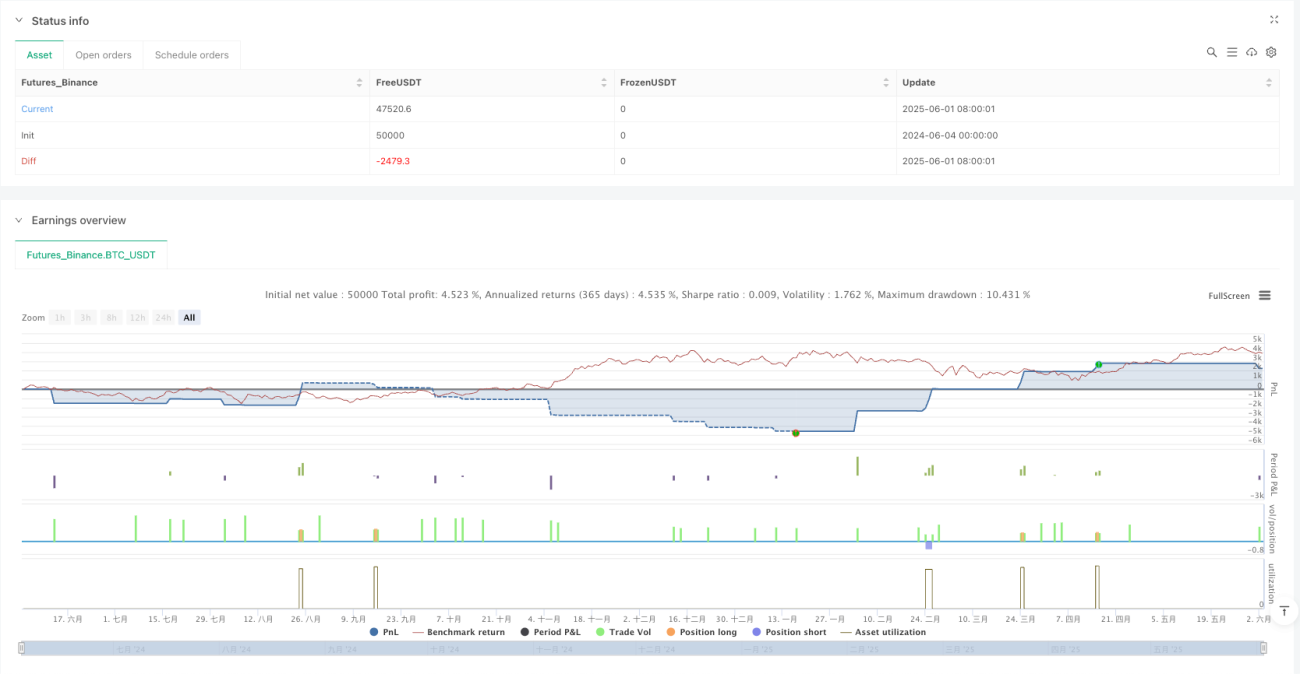

Stratégie de trading swing à haute fréquence avec SuperTrend (journalier)

Aperçu

La stratégie de trading à haute fréquence sur les bandes basée sur le Supertrend (quotidien) est un système de trading développé en combinant l'indicateur Supertrend, les moyennes mobiles et le RSI. Conçue spécifiquement pour capturer les fluctuations fréquentes des bandes de prix sur le graphique journalier, cette stratégie optimise les paramètres du Supertrend (période ATR 10, facteur 3.0) et une moyenne mobile simple (SMA) sur 10 périodes, augmentant ainsi la sensibilité aux mouvements de prix quotidiens et générant davantage de signaux de trading. Elle assouplit les conditions d'entrée tout en conservant des mécanismes de filtrage de risque nécessaires, équilibrant fréquence et qualité des trades, et fixe un objectif de profit de 3% pour encourager une prise de bénéfices plus rapide, libérant ainsi des capitaux pour de nouvelles opportunités.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la synergie de plusieurs indicateurs techniques pour générer efficacement des signaux de trading :

-

Application de l'indicateur Supertrend : La stratégie utilise le Supertrend avec une période ATR de 10 et un facteur de 3.0 comme principal outil de détermination de tendance. Par rapport aux paramètres traditionnels, ces réglages augmentent la sensibilité de l'indicateur aux variations de prix.

-

Mécanisme de déclenchement des signaux : Le système génère des signaux de trading de deux manières :

- Changement de direction du Supertrend : lorsque la direction du Supertrend passe de baissière à haussière, un signal d'achat est émis, et inversement pour un signal de vente.

- Croisement du prix avec la moyenne mobile : lorsque le prix franchit à la hausse la SMA 10 périodes, un signal d'achat est émis ; lorsqu'il la franchit à la baisse, un signal de vente est émis.

-

Filtre RSI : Un RSI sur 14 périodes est utilisé comme filtre pour éviter d'acheter en zone de surachat excessif (RSI > 70) ou de vendre en zone de survente excessive (RSI < 30), renforçant ainsi la pertinence des trades.

-

Stop-loss dynamique et stratégie de prise de bénéfices :

- La ligne du Supertrend sert de stop-loss suiveur dynamique.

- Un objectif de profit de 3% est fixé comme point de prise de bénéfices, favorisant une rotation rapide du capital.

Cette conception permet à la stratégie de s'adapter à différentes conditions de marché, en suivant les mouvements de prix en période de tendance et en profitant des fluctuations en période de range.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les atouts significatifs suivants :

-

Opportunités de trading à haute fréquence : En abaissant les paramètres du Supertrend et la période de la moyenne mobile, la stratégie capture davantage de fluctuations à court terme, augmentant la fréquence des trades et les opportunités de profit.

-

Mécanisme d'entrée flexible : La stratégie utilise simultanément les inversions du Supertrend et les croisements de moyenne mobile comme signaux d'entrée, élargissant considérablement la fenêtre d'opportunités de trading, permettant au système de fonctionner dans un plus grand nombre de conditions de marché.

-

Gestion intelligente des risques : Bien que les conditions de trading soient assouplies, le filtre RSI évite efficacement les entrées dans des conditions de marché extrêmes, maintenant un contrôle de risque nécessaire.

-

Utilisation efficace du capital : L'objectif de profit de 3% encourage la prise de bénéfices à court terme, améliorant le taux de rotation du capital et évitant de manquer d'autres opportunités en raison d'une détention prolongée.

-

Stop-loss adaptatif : Le stop-loss suiveur dynamique basé sur la ligne du Supertrend s'ajuste automatiquement en fonction de la volatilité du marché, protégeant les gains tout en laissant suffisamment de marge de fluctuation au prix.

-

Environnement de trading visuel : La stratégie affiche clairement la ligne Supertrend et l'arrière-plan de tendance sur le graphique, aidant le trader à comprendre intuitivement l'état du marché et les signaux de la stratégie.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente les risques potentiels suivants en application pratique :

-

Signaux trop fréquents : Des paramètres trop bas peuvent entraîner une surabondance de signaux, générant un phénomène de "whipsaw" (oscillations brusques), c'est-à-dire des trades inversés multiples sur une courte période, augmentant les coûts de transaction et pouvant entraîner de petites pertes consécutives.

- Solution : Si les signaux sont trop fréquents, augmenter la période ATR à 12 ou le facteur à 3,5 pour réduire les faux signaux.

-

Risque de changement brusque de volatilité : En cas de forte volatilité du marché, les réglages très sensibles peuvent entraîner une réaction excessive de la stratégie, générant des signaux erronés.

- Solution : Envisager d'ajouter un filtre de volatilité pour suspendre les trades ou ajuster les paramètres en période de volatilité anormale.

-

Problème de l'objectif de profit fixe : Un objectif de profit fixe de 3% peut clôturer prématurément une position en forte tendance, entraînant une perte de gains plus importants.

- Solution : Envisager une stratégie de clôture partielle ou un objectif de profit dynamique basé sur la volatilité du marché.

-

Sensibilité des paramètres RSI : Les seuils RSI de 70/30 peuvent ne pas être optimaux dans certains environnements de marché.

- Solution : Ajuster les seuils RSI en fonction des données de backtest historiques pour chaque instrument spécifique, ou envisager un RSI adaptatif.

-

Manque d'adaptabilité à l'environnement de marché : La stratégie ne prend pas en compte l'environnement macroéconomique et peut donc performer différemment selon les phases de marché.

- Solution : Ajouter un mécanisme d'identification de l'environnement de marché pour appliquer différents paramètres selon les conditions.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Mécanisme d'adaptation des paramètres : Actuellement, la stratégie utilise des paramètres fixes. On pourrait implémenter un mécanisme d'adaptation basé sur la volatilité du marché, permettant au facteur du Supertrend et à la période ATR de s'ajuster automatiquement en fonction des conditions. Cela réduirait les faux signaux en environnement très volatil tout en maintenant la sensibilité en environnement calme.

-

Confirmation multi-timeframe : Introduire une confirmation de tendance sur un timeframe supérieur (par exemple hebdomadaire) pour n'entrer que lorsque la tendance de plus long terme est alignée, améliorant ainsi le taux de réussite des trades. Cette optimisation réduit significativement le risque de trading à contre-tendance.

-

Objectif de profit dynamique : Remplacer l'objectif de profit fixe de 3% par un objectif basé sur l'ATR, s'adaptant automatiquement à la volatilité du marché. Ainsi, sur les marchés très volatils, un objectif plus élevé peut être fixé, tandis que sur les marchés calmes, un objectif plus bas est maintenu.

-

Filtre de volume : Ajouter un mécanisme de confirmation par le volume, exigeant une augmentation significative du volume lors de l'apparition des signaux, améliorant ainsi la qualité des signaux. Le volume est un facteur de confirmation important des mouvements de prix, et son intégration réduit les faux signaux.

-

Optimisation par apprentissage automatique : Envisager d'utiliser des techniques de machine learning pour optimiser la sélection des paramètres et le processus de génération de signaux, par exemple en entraînant un modèle sur des données historiques pour prédire quels signaux ont plus de chances de réussir. Cette direction représente une tendance de pointe en trading quantitatif.

Résumé

La stratégie de trading à haute fréquence sur les bandes basée sur le Supertrend (quotidien) est un système de trading soigneusement conçu. Grâce à des paramètres optimisés du Supertrend, des croisements de moyenne mobile et un filtre RSI, elle parvient à équilibrer la génération de signaux à haute fréquence et le contrôle des risques. Cette stratégie est particulièrement adaptée aux environnements de marché volatils, capturant efficacement les fluctuations de prix à court terme. Sa valeur fondamentale réside dans l'augmentation de la fréquence des trades tout en maintenant un contrôle des risques raisonnable via la synergie de multiples indicateurs techniques et un mécanisme de stop-loss dynamique.

Bien que la stratégie présente des risques potentiels tels que des signaux trop fréquents et un objectif de profit fixe, ces problèmes peuvent être résolus par des ajustements de paramètres, des mécanismes adaptatifs et une analyse multi-timeframe. Avec un développement ultérieur, cette stratégie a le potentiel de devenir un système de trading plus complet et robuste, capable de s'adapter à un plus large éventail de conditions de marché et de besoins de trading.

Pour les investisseurs à la recherche d'opportunités de trading à haute fréquence, cette stratégie offre un cadre de trading clair et logique. Combinée aux préférences de risque personnelles et à l'expérience du marché, elle peut servir d'outil efficace pour le trading de bandes intraday.

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Frequent Swing Trading Supertrend Strategy (Daily)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters for Supertrend (adjusted for more frequent signals)- 1