Aperçu

La stratégie de croisement de moyennes mobiles lissées dynamiques combinée à un filtre basé sur l'indice de force relative (RSI) et un système de stop-loss basé sur l'ATR (Average True Range) est une stratégie de trading quantitatif complète. Elle intègre habilement trois indicateurs techniques puissants : la moyenne mobile exponentielle (EMA), le Relative Strength Index (RSI) et l'Average True Range (ATR). L'idée centrale de cette stratégie est d'identifier la direction de la tendance du marché à l'aide du croisement d'EMA, de filtrer les conditions de marché extrêmes via le RSI, et de mettre en œuvre une gestion précise des risques à l'aide de stops dynamiques et d'objectifs de profit basés sur l'ATR. La logique de conception est claire, accordant de l'importance à la qualité des signaux d'entrée tout en insistant sur une discipline de sortie stricte. Elle est particulièrement adaptée aux environnements de marché présentant des tendances nettes.

Principe de la stratégie

Le mécanisme de fonctionnement de cette stratégie repose sur les éléments clés suivants :

-

Système de signal de croisement d'EMA : La stratégie utilise deux moyennes mobiles exponentielles de périodes différentes (par défaut 20 et 50 périodes). Lorsque l'EMA rapide croise l'EMA lente à la hausse, un signal d'achat est généré ; lorsqu'elle croise à la baisse, un signal de vente est généré. Les propriétés de lissage de l'EMA permettent de filtrer efficacement le bruit des prix tout en conservant les informations de tendance.

-

Filtre RSI : Pour éviter d'entrer sur le marché dans des conditions de surachat ou de survente, la stratégie intègre le RSI comme filtre. La règle est la suivante : aucun achat n'est effectué si le RSI est supérieur à 70, et aucune vente n'est effectuée si le RSI est inférieur à 30. Cela évite efficacement le risque de contretendance lorsque les prix sont excessivement étendus.

-

Stop-loss et objectif de profit dynamiques basés sur l'ATR : La stratégie utilise l'ATR sur 14 périodes pour calculer des niveaux de stop-loss et de take-profit adaptés à la volatilité du marché. Le stop est fixé au prix d'entrée ± (ATR × 1,5), et l'objectif de profit au prix d'entrée ± (ATR × 3,0). Ce mécanisme d'ajustement dynamique permet d'adapter les paramètres de risque à la volatilité réelle du marché, rendant la stratégie plus adaptable.

-

Logique d'exécution : Lorsque les conditions d'achat sont remplies (EMA rapide croise l'EMA lente à la hausse et RSI < 70), la stratégie entre en position longue ; lorsque les conditions de vente sont remplies (EMA rapide croise l'EMA lente à la baisse et RSI > 30), la stratégie entre en position courte. Pour chaque position ouverte, la stratégie place dynamiquement un stop et un objectif de profit basés sur l'ATR, et applique strictement ces règles de sortie.

En termes d'implémentation, la stratégie calcule d'abord les valeurs des indicateurs techniques nécessaires, définit les conditions d'entrée et de sortie, puis exécute les opérations de trading et met en place les éléments visuels. La logique globale est fluide et les composants interagissent étroitement pour former un système de trading complet.

Avantages de la stratégie

-

Confirmation multiple des signaux : En combinant le croisement d'EMA et le filtre RSI, la stratégie génère des signaux de trading plus fiables, réduisant les fausses cassures et les signaux erronés. Ce mécanisme de confirmation multiple améliore la précision des transactions.

-

Gestion adaptative des risques : Le paramétrage du stop et de l'objectif de profit basé sur l'ATR constitue un point fort majeur. Il permet aux paramètres de contrôle des risques de s'ajuster automatiquement à la volatilité réelle du marché : élargir la protection en période de forte volatilité et la resserrer en période de faible volatilité, réalisant ainsi une gestion dynamique véritable.

-

Paramètres ajustables : La stratégie offre plusieurs paramètres modifiables, notamment les périodes EMA, les seuils RSI, la période ATR, ainsi que les multiplicateurs de stop et de take-profit, permettant aux traders de personnaliser la stratégie en fonction des différents environnements de marché et de leur tolérance au risque.

-

Règles de trading complètes : La stratégie définit non seulement des conditions d'entrée claires, mais inclut également des règles de sortie complètes, formant un système de trading en boucle fermée. Cette conception systématique aide à éliminer les facteurs émotionnels pendant le trading et améliore la discipline.

-

Applicabilité multi-marchés : Les principes de cette stratégie s'appliquent à divers marchés financiers, notamment les actions, les cryptomonnaies et le forex, et elle se montre particulièrement performante dans les marchés à tendance marquée.

Risques de la stratégie

-

Faux signaux en marchés sans tendance : Dans un environnement de consolidation ou sans tendance claire, les croisements d'EMA peuvent générer de fréquents faux signaux, entraînant des pertes consécutives. Pour atténuer ce risque, on peut ajouter des indicateurs de confirmation de tendance supplémentaires ou ajuster les paramètres EMA pour réduire le nombre de croisements.

-

Le filtre RSI peut faire manquer des tendances fortes : Lors d'une tendance forte et prolongée, le RSI peut rester longtemps en zone de surachat ou de survente, ce qui amène la stratégie à manquer des opportunités de trading potentiellement rentables. Pour y remédier, on pourrait assouplir les seuils RSI ou introduire un indicateur de force de tendance pour adapter la règle du filtre.

-

Stop ATR insuffisant en cas de volatilité soudaine : Bien que l'ATR s'adapte à la volatilité générale, en cas d'événements volatils soudains (comme des annonces majeures), le multiplicateur ATR prédéfini peut ne pas offrir une protection suffisante. Il est conseillé d'ajuster proactivement les paramètres de risque avant les événements importants ou de quitter temporairement le marché.

-

Sensibilité aux paramètres : La performance de la stratégie est sensible au choix des paramètres ; différentes combinaisons peuvent donner des résultats très différents. Il est recommandé de procéder à des backtests complets et à une optimisation des paramètres pour trouver la combinaison la mieux adaptée à un marché et à un timeframe spécifiques.

-

Gestion de capital insuffisante : Bien que la stratégie intègre un mécanisme de stop, elle ne définit pas explicitement de règles d'ajustement de la taille des positions. Il serait recommandé d'ajuster dynamiquement le capital alloué à chaque transaction en fonction de la volatilité et de la tolérance au risque du compte, pour une gestion des risques plus complète.

Pistes d'optimisation

-

Ajouter une confirmation de force de tendance : On peut intégrer l'ADX (Average Directional Index) ou un indicateur similaire pour évaluer la force de la tendance, et n'exécuter les signaux de croisement EMA que lorsque la tendance est suffisamment forte, réduisant ainsi les faux signaux dans les marchés range. Cela rendra la stratégie plus sélective et améliorera la qualité des signaux.

-

Ajustement dynamique des seuils RSI : On peut faire varier les seuils de surachat/survente du RSI selon l'environnement de marché, par exemple en augmentant le seuil de surachat dans une forte tendance haussière et en diminuant le seuil de survente dans une forte tendance baissière. Ce mécanisme adaptatif aidera la stratégie à rester efficace dans différents contextes.

-

Optimiser le système de gestion de capital : Ajouter une logique de dimensionnement de position dynamique basée sur l'ATR ou la volatilité historique, en réduisant la taille des positions en période de forte volatilité et en l'augmentant en période de faible volatilité, assurant ainsi une exposition constante au risque. Cela améliorera la gestion des risques de la stratégie.

-

Ajouter un mécanisme adaptatif de ratio gain/perte : Ajuster dynamiquement les multiplicateurs ATR du stop et de l'objectif de profit en fonction des caractéristiques du marché, par exemple en augmentant l'objectif de profit dans une tendance forte et en le réduisant dans une tendance affaiblie. Cela permettra à la stratégie de mieux s'adapter aux différentes phases du marché.

-

Introduire un filtre temporel : Tenir compte des caractéristiques temporelles du marché pour éviter de trader pendant les périodes de faible volatilité ou de liquidité insuffisante. Par exemple, ajouter un filtre qui n'exécute les signaux que pendant des créneaux de trading spécifiques. Cela évitera de trader dans des conditions défavorables.

-

Intégrer l'optimisation par apprentissage automatique : Utiliser des algorithmes de machine learning pour identifier automatiquement les combinaisons de paramètres les plus adaptées à l'environnement de marché actuel, réalisant une optimisation adaptative de la stratégie. Cette approche peut aider la stratégie à s'adapter continuellement aux conditions changeantes du marché.

Résumé

La stratégie de croisement de moyennes mobiles lissées dynamiques avec filtre RSI et système de stop-loss basé sur l'ATR est une stratégie de trading quantitatif bien conçue et logique. En intégrant le système de signal de croisement EMA, le filtre RSI et la gestion dynamique des risques basée sur l'ATR, elle forme une solution de trading complète. Ses principaux avantages résident dans son mécanisme de confirmation multiple et son système de gestion des risques adaptatif, lui permettant de maintenir sa stabilité dans différents environnements de marché.

Cependant, la stratégie présente également certains risques potentiels, tels que les faux signaux dans les marchés range et la sensibilité au choix des paramètres. Des améliorations comme l'ajout d'une confirmation de force de tendance, l'ajustement dynamique des seuils RSI et l'optimisation de la gestion de capital peuvent renforcer sa robustesse et son adaptabilité.

En conclusion, il s'agit d'une stratégie de trading solide, logique, adaptée aux traders ayant une base en analyse technique. Avec un réglage approprié des paramètres et une optimisation, elle peut devenir un outil de trading efficace, en particulier dans les marchés à tendance nette. Le plus important est que cette stratégie souligne l'importance de la gestion des risques, un élément clé du succès en trading.

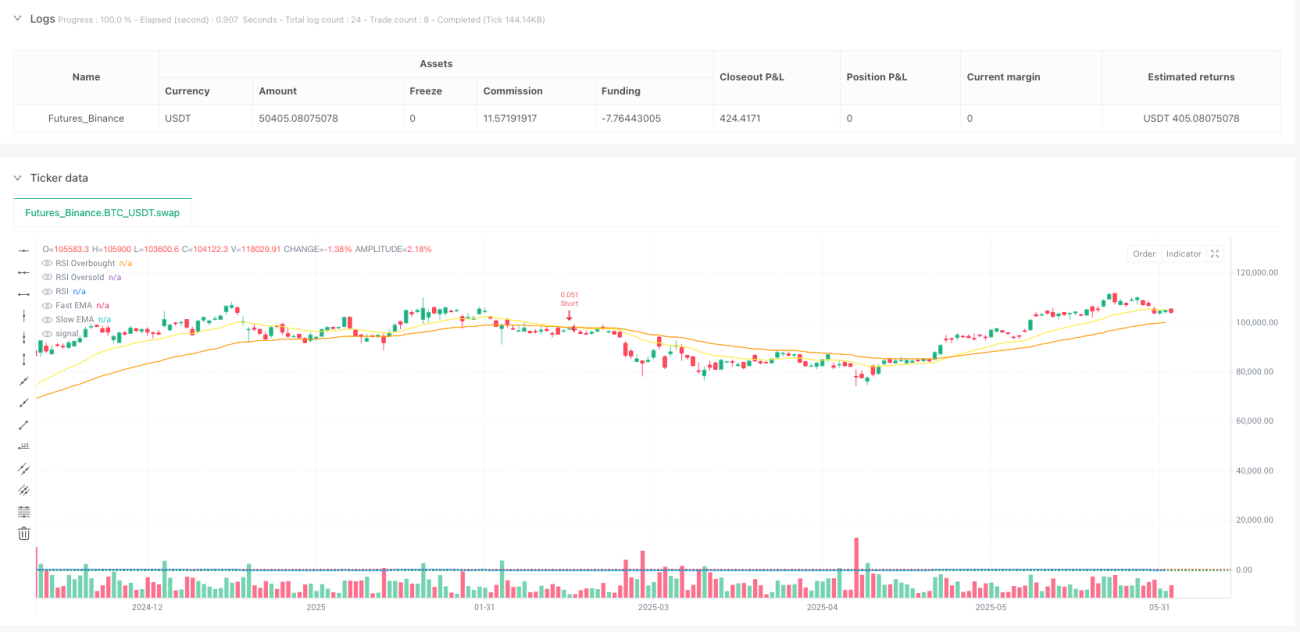

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + RSI Filter with ATR Stops", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ─── Inputs ─────────────────────────────────────────────────────────────────a- 1