Aperçu

Cette stratégie de trading quantitatif est un système de trading dynamique complet qui combine plusieurs indicateurs techniques pour identifier les tendances du marché et les points d'entrée. La stratégie repose sur trois éléments fondamentaux : une augmentation soudaine du volume, le Relative Strength Index (RSI) et le MACD (Moving Average Convergence Divergence), tout en utilisant une moyenne mobile lente (Slow MA) comme filtre de tendance global. Cette approche multi-indicateurs vise à capturer les changements de tendance des prix avec un momentum fort et un volume en hausse, améliorant ainsi la qualité des signaux et le taux de réussite des transactions.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur un système de confirmation multi-niveaux, chaque composant ayant une fonction spécifique :

-

Identification de la tendance : La tendance générale du marché est déterminée par la moyenne mobile lente (SMA 200). Lorsque le prix est supérieur à la SMA, on considère une tendance haussière ; lorsqu'il est inférieur, une tendance baissière. Cela fournit un filtre d'environnement de marché de base pour tous les autres signaux.

-

Confirmation par le volume : La stratégie exige que le volume actuel dépasse 1,2 fois la moyenne mobile du volume sur les 20 derniers jours (paramètre ajustable). Cela garantit que les transactions ne se produisent qu'avec une participation suffisante du marché, contribuant ainsi à confirmer la validité des mouvements de prix.

-

Évaluation du momentum : Le RSI (période par défaut de 14) est utilisé pour mesurer la direction du momentum du marché. Un RSI supérieur à 50 indique un momentum haussier, inférieur à 50 indique un momentum baissier. Cela fournit un signal de confirmation de la direction des prix.

-

Entrée précise : Le croisement des lignes du MACD (ligne rapide et ligne lente) permet de déterminer le moment précis d'entrée. Un croisement haussier (MACD passant au-dessus de sa ligne de signal) génère un signal long, un croisement baissier (MACD passant en dessous) génère un signal short.

-

Logique de contrôle des transactions : La stratégie intègre un système de contrôle intelligent des transactions qui empêche l'ouverture continue de positions dans la même direction, garantissant que chaque signal correspond à un changement de direction. Ce mécanisme permet de réduire les faux signaux et les transactions excessives.

Pour un signal long, les conditions suivantes doivent être remplies : prix supérieur à la Slow MA + RSI supérieur à la ligne médiane + croisement haussier du MACD + augmentation soudaine du volume.

Pour un signal short, les conditions suivantes doivent être remplies : prix inférieur à la Slow MA + RSI inférieur à la ligne médiane + croisement baissier du MACD + augmentation soudaine du volume.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La réduction des faux signaux grâce à l'exigence de cohérence de plusieurs indicateurs. Cette approche de « consensus » améliore la fiabilité des transactions.

-

Combinaison du suivi de tendance et du momentum : La stratégie prend en compte à la fois la tendance à long terme (via la Slow MA) et le momentum à court terme (via le RSI et le MACD), offrant une perspective équilibrée sur différentes périodes.

-

Validation par le volume : L'utilisation du volume comme facteur de confirmation aide à identifier les mouvements réels du marché, plutôt que les fluctuations aléatoires dans un environnement de faible liquidité.

-

Prévention des transactions excessives : Grâce à la logique de contrôle des signaux alternés, la stratégie évite les signaux consécutifs dans la même direction, réduisant ainsi les transactions inutiles et les coûts associés.

-

Adaptabilité complète au marché : La paramétrabilité permet à la stratégie de s'adapter à différents marchés et cycles temporels, des marchés très volatils aux marchés peu volatils.

-

Retour visuel clair : La stratégie fournit des marqueurs graphiques intuitifs, permettant aux traders d'identifier facilement les signaux et les changements de tendance.

Risques de la stratégie

-

Sensibilité aux paramètres : La stratégie dépend de plusieurs paramètres ajustables, tels que la période du RSI, les paramètres du MACD et le multiplicateur de volume. Un réglage inapproprié peut entraîner des résultats sous-optimaux ou un surajustement. Pour atténuer ce risque, il convient de tester la robustesse des paramètres dans divers environnements de marché.

-

Problème de retard : Toutes les stratégies utilisant des moyennes mobiles souffrent d'un certain retard. En particulier avec la Slow MA sur 200 périodes, cela peut entraîner un retard des signaux autour des points de retournement de tendance. On peut envisager d'utiliser des périodes MA plus courtes ou un ajustement dynamique de la longueur de la MA pour réduire ce retard.

-

Dépendance à l'environnement de marché : Cette stratégie donne les meilleurs résultats sur des marchés en tendance claire, mais peut être médiocre sur des marchés en range ou très volatils sans direction. Il est recommandé d'ajouter un mécanisme d'identification de l'environnement de marché pour réduire ou suspendre les transactions dans des conditions défavorables.

-

Problème de fréquence de trading : Dans certaines conditions de marché, la stratégie peut générer trop ou trop peu de signaux. On peut optimiser la fréquence en ajoutant un filtre temporel ou un mécanisme de confirmation supplémentaire.

-

Risque de faux breakout : Même avec une confirmation par le volume, des faux breakouts peuvent encore se produire. On peut envisager d'ajouter des mécanismes de confirmation supplémentaires, comme l'analyse des figures de prix ou des niveaux de support/résistance, pour réduire l'impact des faux breakouts.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres : La stratégie actuelle utilise des paramètres fixes. On peut envisager d'implémenter un mécanisme d'ajustement dynamique basé sur la volatilité ou la force de la tendance. Par exemple, dans un environnement très volatil, on peut augmenter le seuil du RSI ou réduire le multiplicateur de volume.

-

Ajout de stop-loss et take-profit : La stratégie actuelle dépend des inversions de signaux pour sortir de position. On peut ajouter un stop-loss basé sur la gestion des risques et un take-profit basé sur des objectifs de profit pour mieux contrôler le ratio risque/rendement de chaque transaction.

-

Optimisation du filtrage des signaux : On peut ajouter un filtre temporel (éviter certaines périodes de marché) ou un filtre basé sur les figures de prix (par exemple, des motifs de bougies) pour améliorer la qualité des signaux.

-

Intégration d'une identification des phases de marché : Ajouter un mécanisme pour reconnaître si le marché est en tendance ou en range, et ajuster le comportement de la stratégie en conséquence. Dans un marché en range, on peut adopter une approche plus prudente ou éviter complètement de trader.

-

Amélioration par apprentissage automatique : Envisager d'utiliser des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres ou le processus de génération de signaux. On peut entraîner un modèle pour identifier la meilleure combinaison de paramètres ou prédire directement la probabilité du prochain mouvement de prix.

-

Gestion de l'exposition au risque : Implémenter un ajustement dynamique de la taille des positions en fonction de la volatilité du marché ou des performances récentes de la stratégie, en augmentant l'exposition dans des conditions favorables et en la réduisant en période d'incertitude élevée.

Conclusion

Cette stratégie de tendance multicritères avec croisement de momentum représente une approche complète d'analyse technique, combinant le volume, le momentum RSI et les signaux MACD dans le contexte d'une tendance pour rechercher des opportunités de trading de haute qualité. Son principal atout réside dans le mécanisme de confirmation multi-niveaux et le système de filtrage de tendance, qui contribuent à réduire les faux signaux et à améliorer le taux de réussite des transactions.

Bien que la stratégie présente des risques inhérents tels que la sensibilité aux paramètres et la dépendance à l'environnement du marché, les directions d'optimisation suggérées (comme l'ajustement dynamique des paramètres, les mécanismes de stop-loss/take-profit et l'identification de l'état du marché) peuvent considérablement améliorer son adaptabilité et sa robustesse. En particulier, l'intégration de techniques d'apprentissage automatique et la gestion de l'exposition au risque peuvent élever la stratégie à un niveau plus avancé.

Dans l'ensemble, cette stratégie offre un cadre structuré pour les traders de tendance à moyen et long terme, tout en combinant plusieurs éléments clés de l'analyse technique. Avec un réglage approprié des paramètres et les optimisations suggérées, elle peut s'adapter à divers environnements de marché et constituer un composant efficace d'un système de trading quantitatif.

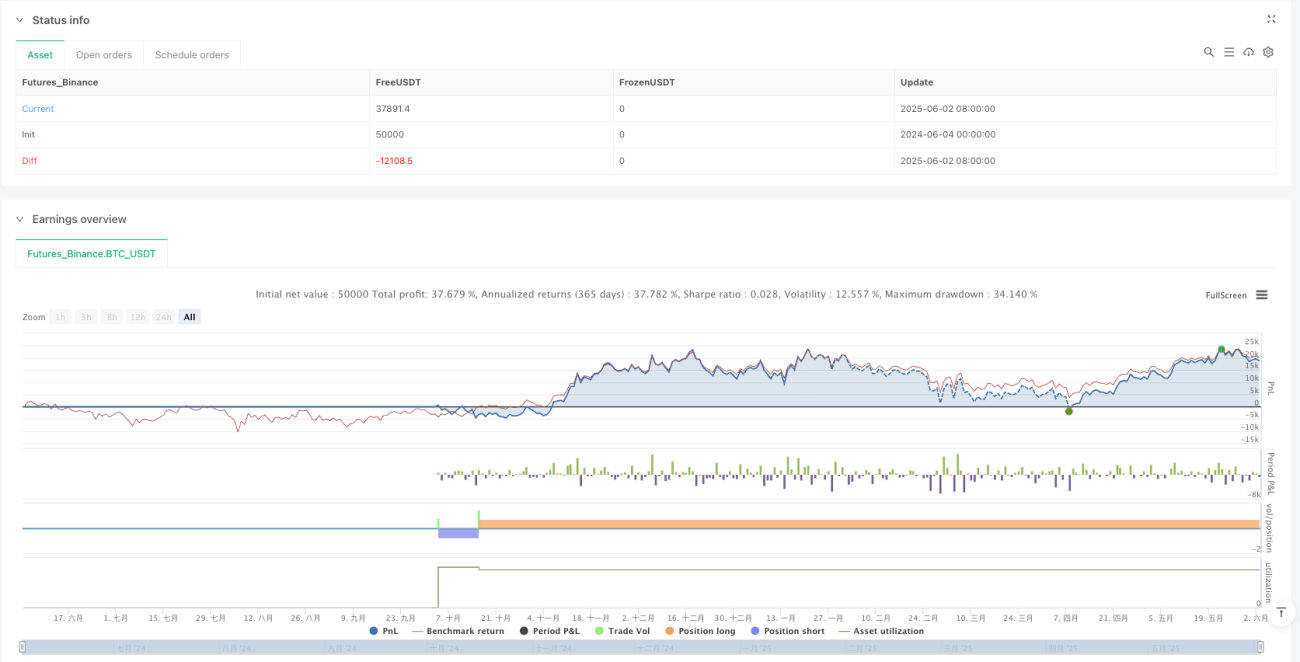

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Robert van Delden

//@version=5

strategy("Momentum Strategy", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1