Aperçu

Le système est conçu pour capturer des tendances de rupture à forte probabilité. Il est particulièrement adapté aux marchés où la volatilité et la dynamique présentent souvent des caractéristiques de rupture. En associant l'identification de la volatilité de l'indicateur ATR au filtre de tendance EMA du cadre à haute fréquence, la stratégie permet d'identifier efficacement les ruptures avec des opportunités de profit potentielles, tout en évitant de négocier à travers la phase de compilation.

Principe de stratégie

La logique centrale de cette stratégie comprend quatre composantes clés:

-

Détection d'une augmentation de la volatilité: la stratégie utilise l'indicateur ATR ((7) pour comparer avec sa ligne de glissement EMA ((14) et reconnaît une hausse de la volatilité lorsque l'ATR est supérieur à 1,5 fois l'ATR de glissement. Ce mécanisme garantit que la stratégie ne déclenche le signal que lorsque le marché montre suffisamment de volatilité pour éviter efficacement un marché de rattrapage à basse volatilité.

-

Filtrage des tendances à haute périodeLa stratégie consiste à juger de la direction de la tendance globale en examinant la pente de l'EMA sur des périodes de temps plus longues (comme l'EMA sur un graphique de 3/5 minutes pour les transactions sur un graphique de 15 minutes). L'EMA est considérée comme une tendance à la hausse lorsqu'elle augmente et une tendance à la baisse lorsqu'elle diminue. Cela garantit que la direction des transactions est cohérente avec la plus grande dynamique du marché.

-

Déclenchement de la structureLa stratégie consiste à adopter un mécanisme simple mais efficace de confirmation de l'action des prix.

- Plusieurs têtes: le prix de clôture actuel est supérieur au prix de clôture le plus élevé des 2 dernières tranches

- Blank: Le cours de clôture actuel est inférieur au cours de clôture le plus bas des 2 dernières tranches

Cela permet d'éviter les fausses percées et les erreurs de déclenchement entre les zones de tremblement.

-

Risque/récompense et logique de sortie:

- Le TP est égal à 1,5 fois l'ATR.

- Le stop loss (SL) est égal à 1.0 x ATR (configurable)

Tous les points de sortie sont calculés sur la base de la dynamique actuelle de l'ATR au moment de l'entrée d'une transaction, en veillant à ce que le point stop-loss corresponde à la volatilité actuelle du marché.

La stratégie comprend également des fonctionnalités d'amélioration visuelle, telles que le marquage des signaux en espace multiple, l'affichage des couleurs des zones de fond de tendance et l'affichage des lignes TP / SL, qui aident les traders à vérifier rapidement les signaux, à détecter plus efficacement et à partager clairement les paramètres de négociation.

Avantages stratégiques

-

Entrée précise basée sur la volatilitéLa stratégie est capable de se concentrer sur les ruptures très volatiles et d'éviter d'entrer pendant les périodes de faible volatilité, ce qui améliore considérablement la qualité du signal. Cette approche d'entrée basée sur la volatilité est particulièrement adaptée pour capturer les moments de changement rapide de l'humeur du marché.

-

Analyse synchronisée de plusieurs périodesCombinée à un filtre de tendance à haute période, la stratégie permet de s'assurer que la direction des transactions est cohérente avec la tendance plus large, ce qui améliore considérablement les chances de succès. Cette approche "de tendance" aide à éviter le risque de trading à contre-courant.

-

Confirmation de la structure des prix: l'utilisation de la rupture récente de la structure des prix comme confirmation supplémentaire, évitant les faux signaux que peut apporter une simple dépendance à l'indicateur. Cette méthode d'analyse du comportement des prix augmente la fiabilité des points d'entrée.

-

Gestion dynamique des risques: Le paramétrage des points d'arrêt et de perte basé sur la dynamique actuelle de l'ATR permet à la gestion des risques de s'adapter à la situation réelle du marché. Cela signifie que les points d'arrêt et de perte sont plus larges dans les marchés à forte volatilité et plus étroits dans les marchés à faible volatilité, en harmonie avec l'environnement du marché.

-

Fonction d'amélioration visuelle: La stratégie offre de nombreuses fonctionnalités d'aide visuelle, y compris les marqueurs de signaux, les couleurs de fond de tendance et l'affichage des lignes TP / SL, permettant aux traders de comprendre de manière intuitive l'état du marché et les opportunités de négociation, améliorant ainsi l'efficacité de la prise de décision.

-

Flexibilité et personnalisationLes paramètres de stratégie tels que le cycle ATR, l'élasticité des EMA, le multiplicateur ATR, le multiplicateur stop-loss, etc. peuvent être ajustés, permettant aux traders de personnaliser leur stratégie en fonction de différents marchés et de leurs préférences personnelles en matière de risque.

Risque stratégique

-

Le risque d'une fausse percéeBien que la stratégie utilise plusieurs mécanismes de filtrage, il est possible qu'il y ait de fausses ruptures sur le marché, ce qui entraîne des sorties à perte. La solution est d'optimiser davantage la dépréciation des multiples ATR ou d'ajouter des indicateurs de confirmation supplémentaires, tels que la confirmation de la rupture de la transaction.

-

Risque d'inversion de tendance: une tendance à haute cadence peut ne pas être suffisamment visible au début d'une inversion, ce qui conduit la stratégie à produire des signaux de perte près du point de basculement de la tendance. La solution consiste à envisager l'ajout d'un indicateur de tendance plus sensible ou d'un indicateur de dynamique pour identifier plus tôt les changements de tendance.

-

Limite de stop-loss ATR à multiplicateur fixe: Les stop-loss ATR à multiples fixes peuvent être trop simplifiés dans certaines conditions de marché. Dans les marchés à forte tendance, les stop-loss ATR à multiples fixes de 1,5 peuvent se retirer prématurément et manquer des gains plus importants. La solution consiste à mettre en œuvre des stratégies de stop-loss dynamiques ou par tranches, telles que les stop-loss de suivi ou les stop-loss à plusieurs niveaux.

-

Risque d'optimisation des paramètres: les paramètres de stratégie sur-optimisés peuvent entraîner une excellente performance de la stratégie dans les données historiques mais une mauvaise performance dans le jeu réel. Il est recommandé d'utiliser des tests de robustesse sur plusieurs actifs et périodes, et de conserver les paramètres relativement conservateurs.

-

La dépendance à l'environnement du marchéLa solution consiste à intégrer la stratégie dans un système de négociation plus large ou à changer de stratégie dans différents environnements de marché.

Orientation de l'optimisation de la stratégie

-

Ajouter un mécanisme de confirmation du volume des transactionsIl est recommandé d'ajouter un indicateur de volume de transaction comme condition de filtrage supplémentaire pour s'assurer que la rupture de prix est accompagnée d'une augmentation de l'activité de négociation, ce qui peut réduire considérablement le risque de fausse rupture.

-

Mise en œuvre des paramètres d'adaptationLes stratégies actuelles utilisent des multiples ATR fixes, mais on peut envisager d'appliquer des paramètres d'adaptation basés sur les cycles de volatilité du marché. Par exemple, augmenter les seuils ATR dans les marchés à forte volatilité et réduire les seuils dans les marchés à faible volatilité pour s'adapter à différentes conditions de marché.

-

Ajout d'un filtre temporel: Pour les variétés fréquemment négociées, l'ajout d'un filtre de période spécifique (par exemple, l'heure de négociation de Londres / New York pour les devises étrangères) peut améliorer la qualité du signal. Cela est dû au fait que la liquidité et la volatilité des différents marchés diffèrent considérablement à certaines périodes.

-

Renforcement des stratégies de sortie: Des stratégies d'exit plus complexes peuvent être mises en œuvre, telles que le suivi d'un stop loss ou d'un stop en plusieurs niveaux, afin de capturer plus de profits sur un marché en forte tendance. Par exemple, lorsque le prix atteint le premier objectif de stop loss, le stop loss est déplacé vers le point d'entrée pour bloquer une partie des profits et laisser les positions restantes suivre la tendance.

-

Analyse intégrée de la structure du marchéCombinant l'analyse des niveaux de support/résistance, des niveaux de prix critiques et des formes graphiques, il est possible d'optimiser les paramètres de points d'entrée et de stop-loss. Cela rendra les stratégies plus conformes aux principes de l'analyse technique traditionnelle et améliorera la précision des transactions.

-

Résultats de la recherche: un retour d'expérience plus rigoureux de la stratégie, comprenant différentes conditions de marché, différentes périodes de temps, prise en compte de l'impact des points de glissement et des commissions, etc. Cela aide à découvrir les caractéristiques de la performance de la stratégie dans différents environnements et à améliorer la stabilité de la stratégie.

Résumer

Le système de trading à haute fréquence de rupture de volatilité et de tendance est une stratégie de négociation intégrée combinant la détection des surtensions de volatilité, le filtrage des tendances à haute période et la confirmation de la structure des prix. Grâce à un mécanisme de filtrage à plusieurs niveaux, la stratégie est capable d'identifier efficacement les situations de rupture à haute probabilité et d'éviter des signaux de négociation de mauvaise qualité.

La stratégie est particulièrement adaptée aux marchés où la volatilité et la dynamique présentent des caractéristiques d'éruption, comme les crypto-monnaies, les actions technologiques et les paires de devises. Malgré certains risques inhérents, tels que les risques de fausses ruptures et de retournement de tendance, la robustesse et la rentabilité de la stratégie peuvent être considérablement améliorées par des optimisations et des améliorations supplémentaires, telles que l'augmentation de la confirmation de la transaction, la mise en œuvre de paramètres d'adaptation et l'amélioration de la stratégie de sortie.

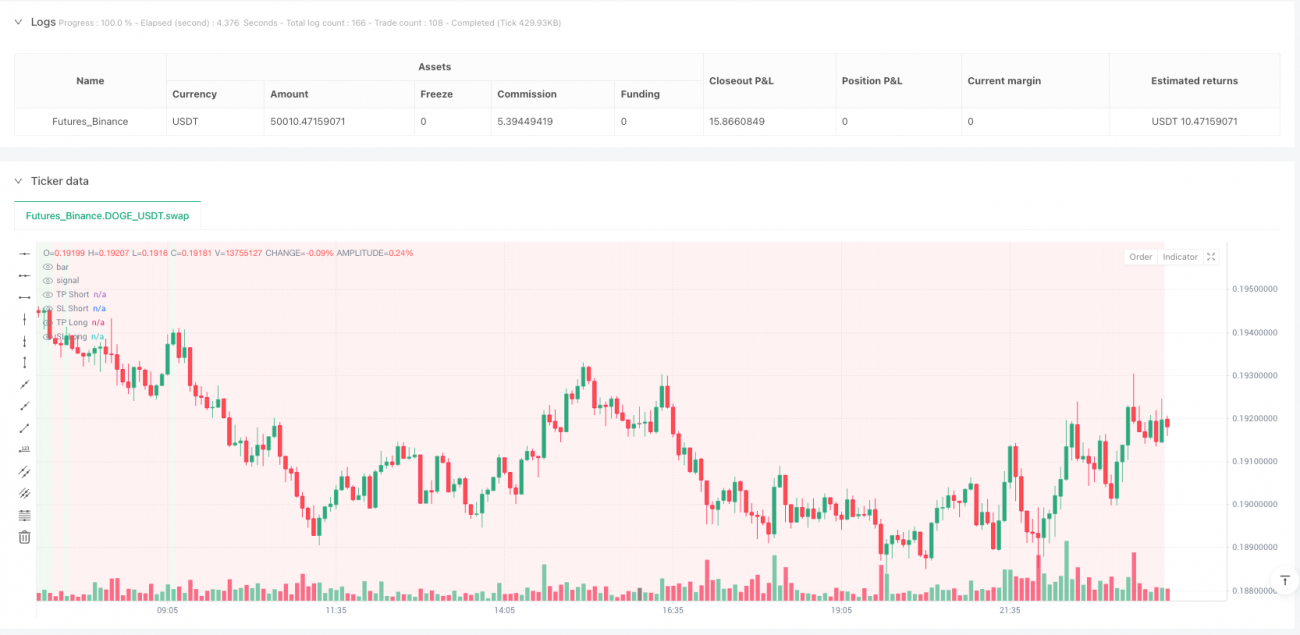

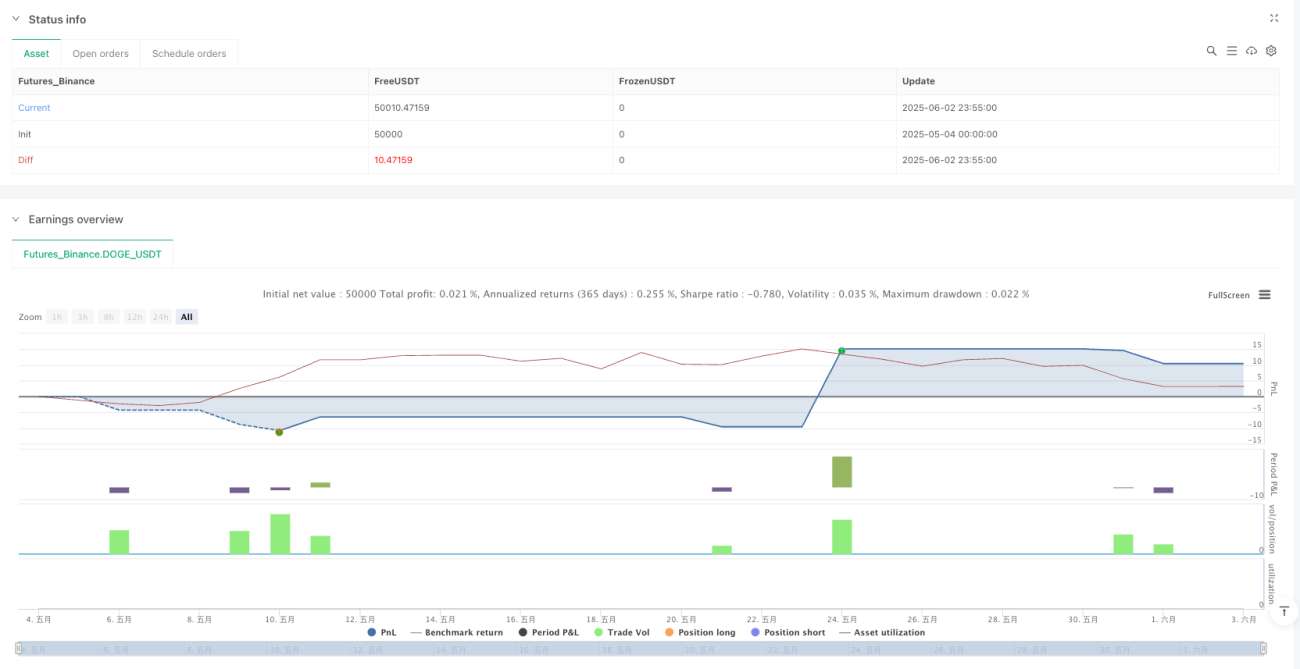

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1