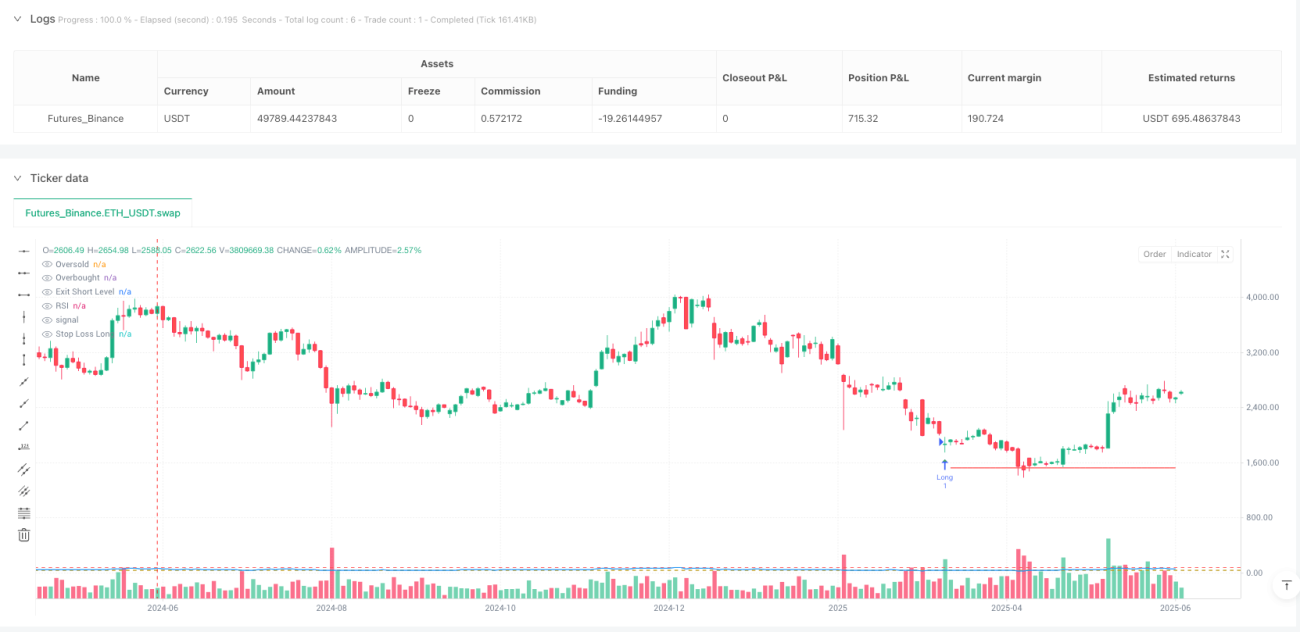

Aperçu de la stratégie

La stratégie de trading d'inversion de la monnaie intelligente est une stratégie de trading quantitative qui combine l'indice de force relative (RSI) avec la détection des comportements de capitaux intelligents. Cette stratégie vise à identifier les points de retournement à haute probabilité dans les marchés en tendance, en utilisant des règles d'entrée et de sortie strictes, couplées à un stop loss fixe de 20 % pour gérer efficacement les risques. La logique fondamentale de la stratégie consiste à capturer les opportunités de retournement potentielles qui apparaissent dans les conditions de surachat ou de survente, accompagnées de volumes de transactions anormaux et d'extrêmes de prix, ce qui représente souvent l'intervention de capitaux institutionnels (monnaie intelligente).

Principe de la stratégie

En analysant en profondeur le code, le principe de la stratégie peut être divisé en plusieurs parties clés :

-

Conditions d'entrée :

- Entrée long (achat) : RSI inférieur à 38 (condition de survente), et simultanément, confirmation du signal « monnaie intelligente » : bougie haussière (prix de clôture supérieur au prix d'ouverture), volume supérieur à la moyenne mobile des volumes sur 10 périodes, et le prix touche le plus bas des 10 dernières bougies.

- Entrée short (vente) : RSI supérieur à 80 (condition de surachat), et simultanément, confirmation du signal « monnaie intelligente » : bougie baissière (prix de clôture inférieur au prix d'ouverture), volume supérieur à la moyenne mobile des volumes sur 10 périodes, et le prix touche le plus haut des 10 dernières bougies.

-

Conditions de sortie :

- Sortie long : RSI atteint ou dépasse 70 (entrée en zone de surachat)

- Sortie short : RSI atteint ou descend en dessous de 40 (prise de bénéfices anticipée)

- Stop loss : Toutes les transactions sont dotées d'un stop loss fixe de 20 %

-

Gestion de position :

- Pas de chevauchement autorisé (une seule position à la fois)

- Visualisation de la ligne de stop loss sur le graphique (ligne rouge)

La stratégie utilise un RSI sur 19 périodes comme indicateur principal, combiné aux volumes et aux extrêmes de prix pour confirmer le comportement de la « monnaie intelligente ». Cette combinaison permet de filtrer efficacement les faux breakouts et les faux signaux de retournement.

Avantages de la stratégie

En analysant en profondeur le code de cette stratégie, on peut résumer les avantages significatifs suivants :

-

Capacité de capture contra-tendancielle : La stratégie se concentre sur la capture des points de retournement dans les zones de surachat et de survente. Par rapport aux stratégies de suivi de tendance, elle permet souvent d'entrer à des prix plus avantageux.

-

Mécanisme de confirmation de la monnaie intelligente : En combinant l'action du prix (formation des bougies), les volumes anormaux et les extrêmes de prix, la fiabilité des signaux est grandement améliorée, évitant les faux signaux que pourrait générer un simple indicateur RSI.

-

Gestion des risques asymétrique : La stratégie utilise des critères de sortie différents pour les positions longues et courtes. Les positions longues sont conservées jusqu'à ce que le RSI atteigne 70 (surachat complet), tandis que les positions courtes sont clôturées dès que le RSI atteint 40 (prise de bénéfices anticipée). Cette asymétrie est conforme à la règle générale du marché selon laquelle « la hausse est lente, la baisse est rapide ».

-

Contrôle strict des risques : Un stop loss fixe de 20 % empêche efficacement les drawdowns importants et protège le capital.

-

Absence de suroptimisation des paramètres : Les paramètres utilisés par la stratégie sont relativement simples et fondés sur une logique de marché, sans dépendre de paramètres suroptimisés, ce qui renforce la robustesse et l'adaptabilité de la stratégie.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de faux signaux de retournement : Bien que la stratégie utilise plusieurs confirmations pour filtrer les faux signaux, dans un marché en forte tendance, le prix peut revenir brièvement dans les zones de surachat/survente avant de poursuivre sa tendance initiale, générant ainsi de faux signaux. Solution : Envisager d'ajouter un filtre de tendance pour n'ouvrir des positions que dans la direction de la tendance dominante.

-

Stop loss trop large : Le stop loss actuel de 20 % est relativement large et peut entraîner des pertes unitaires importantes sur des marchés à forte volatilité. Solution : Ajuster dynamiquement le stop loss en fonction de la volatilité du marché, ou utiliser un stop loss suiveur.

-

Sensibilité aux paramètres : Les paramètres du RSI (19), les seuils de surachat/survente (38/80) et la période de la moyenne mobile des volumes (10) influencent significativement les performances de la stratégie. Solution : Effectuer des tests de robustesse pour comprendre l'impact des variations de paramètres.

-

Risque de liquidité : Sur les marchés à faible liquidité, des ordres d'achat/vente importants peuvent provoquer du slippage, affectant le prix d'exécution réel. Solution : Ajouter un filtre de liquidité pour éviter de trader pendant les périodes de faible liquidité.

-

Limitation des conditions de sortie fixes : Des niveaux de sortie RSI fixes peuvent entraîner une clôture prématurée en cas de forte tendance. Solution : Envisager d'ajuster dynamiquement les conditions de sortie en fonction d'indicateurs de force de tendance.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Seuils RSI dynamiques : La stratégie actuelle utilise des seuils RSI fixes (38/80). On peut envisager de les ajuster dynamiquement en fonction de la volatilité du marché ou de la force de la tendance. Par exemple, dans un marché en forte tendance, le RSI peut rester longtemps en zone de surachat/survente, il faudrait alors relever les seuils correspondants. Cette optimisation réduirait les faux signaux de retournement en forte tendance.

-

Stop loss intelligent : Remplacer le stop loss fixe par un stop loss basé sur l'ATR (volatilité) ou un stop loss suiveur, afin de mieux s'adapter aux différents environnements de marché. L'ATR ajuste la distance du stop loss en fonction de la volatilité réelle du marché, ce qui est plus adapté aux caractéristiques du marché.

-

Filtre par période de trading : Ajouter un filtre pour éviter les périodes de faible liquidité ou de forte volatilité, réduisant ainsi le risque de slippage et de mouvements de prix anormaux.

-

Confirmation multi-timeframes : Introduire une analyse multi-timeframes, en exigeant que la tendance d'un cadre temporel supérieur soit cohérente avec la direction de la transaction, ce qui peut améliorer le taux de réussite. Par exemple, pour une position longue sur un graphique 4 heures, il faut que la tendance journalière soit également haussière.

-

Prise de profit par paliers : La stratégie actuelle clôture toutes les positions en une seule fois. On peut envisager une stratégie de prise de profit par paliers, par exemple, clôturer 50 % de la position au premier objectif, et placer un stop loss suiveur sur le reste pour suivre la tendance. Cela permet de concilier des gains à court terme et l'objectif de capturer de gros mouvements.

-

Ajout d'un système de moyennes mobiles : Combiner des moyennes mobiles à moyen et long terme comme filtre de tendance. Ne chercher des opportunités longues que lorsque le prix est au-dessus de la moyenne mobile, et des opportunités short que lorsque le prix est en dessous, afin d'éviter le risque de contrer la tendance majeure.

Résumé

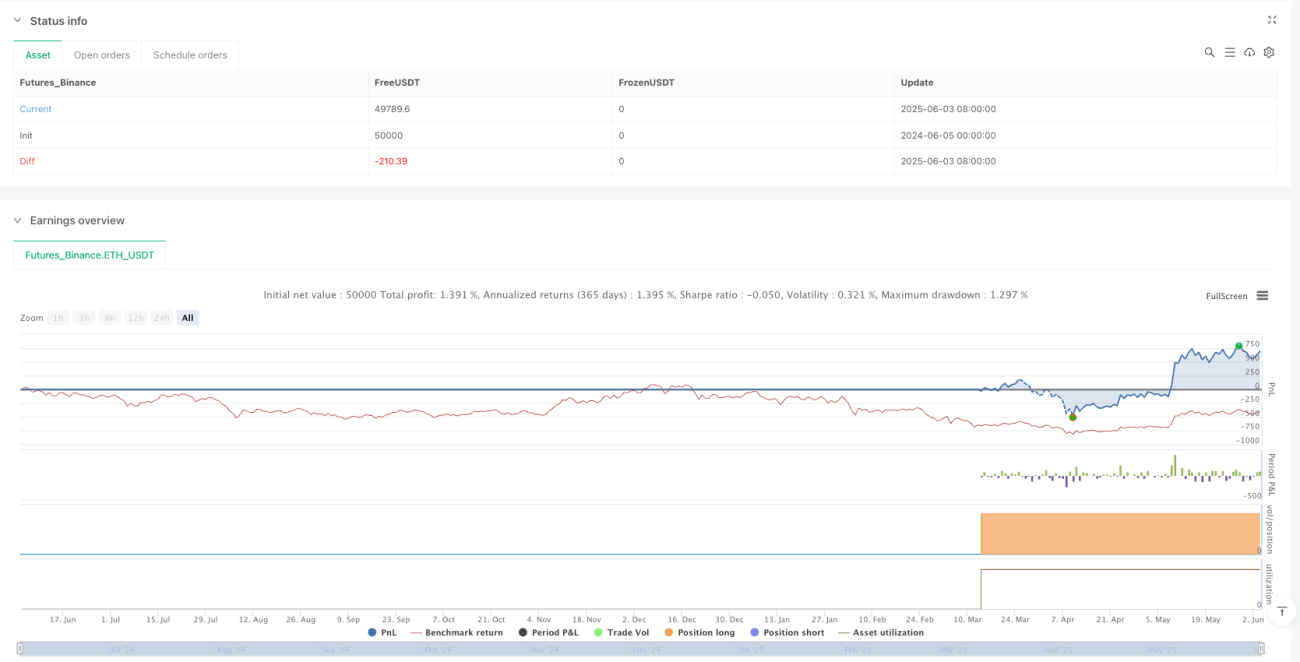

La stratégie de trading d'inversion de la monnaie intelligente, en combinant astucieusement l'indicateur RSI avec la détection des comportements de capitaux intelligents, offre une solution systématique pour le trading de retournement de tendance. Son principal avantage réside dans son mécanisme de confirmation multiple, qui filtre efficacement les faux signaux et améliore le taux de réussite des transactions. Parallèlement, sa conception asymétrique des sorties et son contrôle strict des risques permettent à la stratégie de maintenir des performances relativement stables dans différents environnements de marché.

Néanmoins, la stratégie peut encore être optimisée, notamment en matière d'ajustement dynamique des paramètres, de stop loss intelligent et de confirmation multi-timeframes. Ces optimisations permettraient d'améliorer encore la robustesse et l'adaptabilité de la stratégie, afin qu'elle reste performante dans toutes les conditions de marché.

Pour les traders quantitatifs, cette stratégie offre un cadre de référence intéressant, en particulier sa méthode de détection des comportements de « monnaie intelligente », qui peut être appliquée à de nombreuses stratégies de trading. Avec un paramétrage approprié et une gestion des risques rigoureuse, cette stratégie a le potentiel de devenir un outil puissant dans la boîte à outils du trader.

- 1