Stratégie de trading de canal de Donchian avec filtre WMA et rupture dynamique

Aperçu de la stratégie

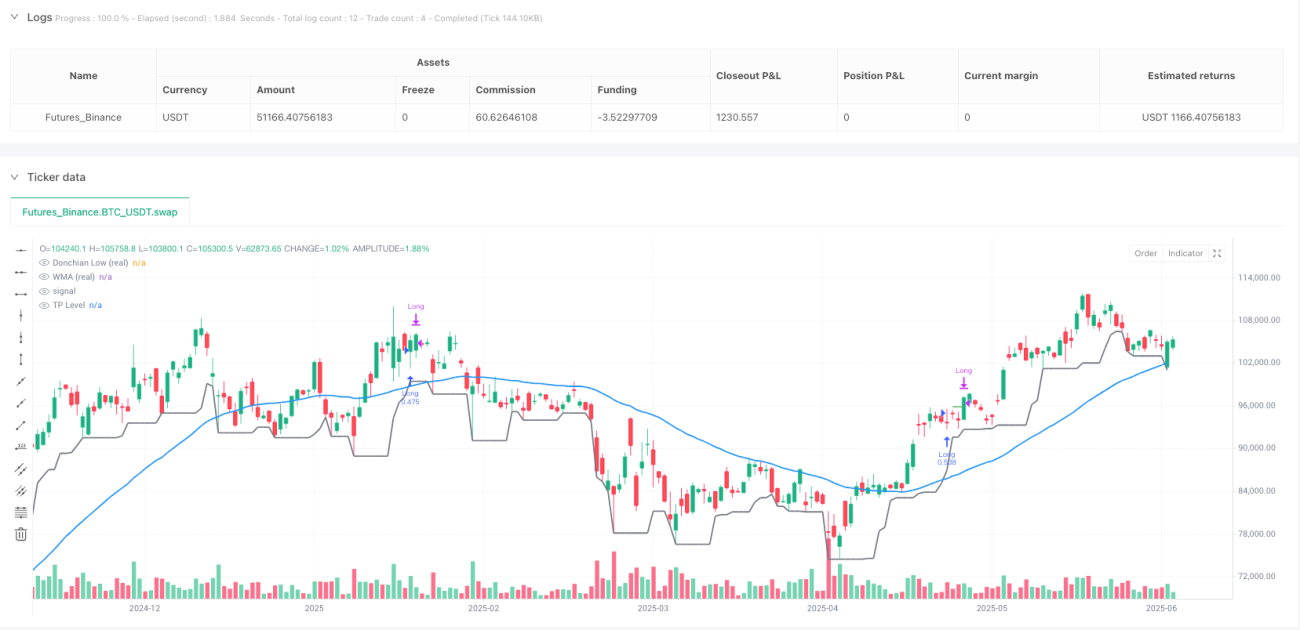

La stratégie de trading de canal de Donchian filtré par WMA avec rupture dynamique est un système de trading quantitatif axé sur la capture des ruptures impulsées par la tendance. Cette stratégie combine le bas du canal de Donchian avec une moyenne mobile pondérée (WMA) comme filtre. Elle entre en position longue lorsque le bas du canal de Donchian croise à la hausse la WMA, et sort lorsque le prix recule et croise à nouveau la WMA à la baisse (ou lorsqu'il atteint un niveau de take-profit prédéfini). La stratégie est conçue pour l'année civile 2025 et, quel que soit le style de graphique utilisé (y compris les chandeliers moyens), elle exécute les transactions sur la base des données OHLC réelles, garantissant ainsi la précision des résultats de backtest. La stratégie commence avec un capital initial de 1 000 AUD, utilise 100 % des fonds disponibles pour chaque transaction et n'autorise pas le pyramiding.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur l'interaction entre le canal de Donchian et la moyenne mobile pondérée :

-

Bas du canal de Donchian : En calculant le plus bas prix sur une période de rétrospective spécifiée, il forme une ligne de support dynamique. La formule de calcul est

ta.lowest(real_low, donchian_len). -

Moyenne mobile pondérée (WMA) : Appliquée au prix de clôture réel, elle donne plus de poids aux prix récents, reflétant ainsi la dynamique actuelle des prix. Le calcul utilise

ta.wma(real_close, wma_len). -

Signal d'entrée : Déclenché lorsque le bas du canal de Donchian croise à la hausse la WMA (

ta.crossover(donLow, wma)) et que la date se situe dans l'année 2025. Ce croisement indique que le prix sort d'une zone de volatilité comprimée, avec une confirmation de tendance haussière de la part de la WMA. -

Signal de sortie : Comprend trois cas :

- Sortie par croisement : lorsque le bas du canal de Donchian croise à la baisse la WMA (

ta.crossunder(donLow, wma)) et que la WMA cesse de monter, indiquant un essoufflement de la dynamique. - Sortie par take-profit : lorsque le prix atteint un niveau égal au prix d'entrée multiplié par (1 + pourcentage de take-profit).

- Sortie calendaire : lorsque la date dépasse l'année 2025.

- Sortie par croisement : lorsque le bas du canal de Donchian croise à la baisse la WMA (

-

Exécution basée sur les prix réels : Tous les calculs d'indicateurs sont basés sur les données OHLC sous-jacentes du graphique, obtenues via la fonction

request.security(), garantissant que même sur des graphiques en chandeliers moyens ou d'autres styles, la stratégie s'exécute sur des données de prix réelles.

Grâce à cette conception, la stratégie vise à capturer les hausses explosives après une compression de volatilité, tout en utilisant la WMA comme filtre de confirmation de tendance pour réduire les faux signaux.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente les avantages notables suivants :

-

Combinaison du suivi de tendance et de la rupture : En associant le bas du canal de Donchian et la WMA, elle capture à la fois les ruptures de prix et s'assure de l'alignement avec la tendance à long terme, améliorant ainsi la qualité des signaux.

-

Mécanisme de take-profit flexible : Le paramètre de take-profit ajustable permet aux traders de définir des objectifs de profit en fonction des différentes conditions de marché et de leurs préférences de risque, renforçant l'adaptabilité de la stratégie.

-

Utilisation des données OHLC réelles : Quel que soit le style de graphique, la stratégie s'exécute sur des données de prix réelles, éliminant les interférences du style de graphique sur les résultats de backtest et améliorant la fiabilité de la stratégie.

-

Mécanisme de confirmation de tendance : La condition de sortie ne tient pas seulement compte du croisement des prix, mais vérifie également si la WMA a cessé de monter, évitant ainsi une sortie prématurée lors d'un repli temporaire au sein d'une tendance forte.

-

Intégration de la gestion du capital : La stratégie intègre des paramètres de capital initial et de taille de position, facilitant une évaluation complète des performances de la stratégie, y compris la courbe de croissance du capital.

-

Paramètres ajustables : Les paramètres clés (longueur de Donchian, longueur de la WMA, pourcentage de take-profit) sont tous ajustables, permettant à la stratégie de s'adapter à différents instruments et périodes.

-

Filtre temporel : La limitation explicite de la plage temporelle (2025) permet d'optimiser la stratégie pour des conditions de marché spécifiques, évitant de trader dans des environnements défavorables.

Risques de la stratégie

Bien que la stratégie soit bien conçue, les risques suivants nécessitent l'attention des traders :

-

Limitation à un seul sens : La stratégie n'exécute que des positions longues. Dans un marché en baisse prolongée, elle peut manquer des opportunités ou connaître de longues périodes d'inactivité. L'ajout d'une logique de vente à découvert pourrait être envisagé pour faire face aux marchés bidirectionnels.

-

Sensibilité aux paramètres : Le choix de la longueur de Donchian et de la longueur de la WMA a un impact significatif sur les performances de la stratégie. Des paramètres inappropriés peuvent entraîner trop de faux signaux ou manquer des opportunités importantes. Il convient d'optimiser les paramètres via des backtests sur différentes conditions de marché.

-

Spécificité au marché : Les commentaires dans le code indiquent que les paramètres par défaut sont optimisés pour le graphique en 30 minutes de Temple & Webster sur l'ASX, et peuvent ne pas convenir à tous les marchés et périodes. Une réoptimisation des paramètres pour chaque instrument spécifique est nécessaire.

-

Risque lié à la limitation temporelle : La stratégie est limitée à l'année civile 2025. Si le marché se comporte mal globalement pendant cette période, les rendements globaux peuvent en pâtir. L'extension de la plage temporelle ou l'ajout d'un filtre temporel adaptatif pourrait être envisagée.

-

Risque lié au take-profit fixe : Un take-profit fixe en pourcentage peut entraîner une sortie prématurée lors d'une forte tendance dans un marché volatil, ou être trop éloigné pour être atteint dans un marché à faible volatilité. Il est recommandé d'ajuster dynamiquement le niveau de take-profit en fonction de la volatilité du marché.

-

Absence de contrôle du drawdown : La stratégie ne dispose pas de mécanisme de stop-loss explicite, ce qui peut entraîner des drawdowns importants avant l'apparition d'un signal de croisement. L'ajout d'une limite de drawdown maximal ou d'un stop-loss basé sur l'ATR est recommandé.

Orientations d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, voici plusieurs pistes d'optimisation possibles :

-

Logique de trading bidirectionnelle : Ajouter la capacité de vente à découvert, en particulier lorsque le haut du canal de Donchian croise à la baisse la WMA et que la WMA baisse. Cela permettrait à la stratégie de profiter également des marchés baissiers.

-

Ajustement dynamique des paramètres : Mettre en place un mécanisme d'ajustement automatique de la longueur de Donchian et de la longueur de la WMA en fonction de la volatilité du marché. Par exemple, utiliser une longueur de Donchian plus courte dans un environnement de forte volatilité et une période plus longue dans un environnement de faible volatilité.

-

Ajout d'un mécanisme de stop-loss : Introduire un stop-loss basé sur l'ATR (Average True Range) ou un pourcentage de drawdown maximal autorisé pour limiter les pertes sur chaque transaction.

-

Confirmation multi-périodes : Ajouter une confirmation de tendance sur une période plus élevée, n'exécutant les transactions que lorsque la tendance globale est alignée, réduisant ainsi le risque de trades contraires à la tendance.

-

Filtre de volume : Ajouter une confirmation de volume, exigeant que le signal de rupture soit accompagné d'une augmentation du volume pour améliorer la fiabilité du signal.

-

Optimisation du ratio risque/récompense : Mettre en place un ratio take-profit/stop-loss variable, ajusté dynamiquement en fonction des conditions du marché, avec des objectifs de take-profit plus éloignés lorsque la tendance est forte.

-

Stratégie de prise de profit partielle : Logique de sortie par tranches, permettant de fermer des positions progressivement à différents niveaux de profit, verrouillant ainsi une partie des gains tout en conservant une exposition à la tendance.

-

Intégration du machine learning : Utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres ou prédire les conditions de marché dans lesquelles la stratégie a le plus de chances de réussir, permettant ainsi des règles de trading adaptatives.

L'optimisation de ces aspects peut non seulement améliorer la robustesse et l'adaptabilité de la stratégie, mais aussi élargir son champ d'application, lui permettant de rester compétitive dans différents environnements de marché.

Conclusion

La stratégie de trading de canal de Donchian filtré par WMA avec rupture dynamique représente une approche de trading quantitatif soigneusement conçue. En combinant les principes de suivi de tendance et de rupture, elle capture les mouvements haussiers potentiellement importants après une compression de volatilité. Ses principaux atouts résident dans l'utilisation de données de prix réelles, le mécanisme de confirmation de tendance et la flexibilité des paramètres, ce qui lui permet de s'adapter à différents environnements de trading.

Cependant, la stratégie présente également des défis, notamment le trading unidirectionnel, la sensibilité aux paramètres et l'absence d'une gestion complète des risques. En y ajoutant des capacités de trading bidirectionnel, un ajustement dynamique des paramètres, une amélioration du mécanisme de stop-loss et une confirmation multi-périodes, cette stratégie a le potentiel de devenir un système de trading plus complet et robuste.

Pour les traders quantitatifs, cette méthodologie alliant indicateurs techniques et règles d'exécution claires offre un cadre structuré, à la fois adapté à une application directe et pouvant servir de base au développement de systèmes de trading plus complexes. Le plus important est que les traders effectuent des backtests approfondis et optimisent les paramètres de la stratégie en fonction des conditions spécifiques du marché et de leur propre tolérance au risque, afin d'obtenir des performances optimales.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1