Stratégie quantitative de retour à la moyenne basée sur la forme d'aiguille des bandes de Bollinger et optimisation bi-objectif

Aperçu

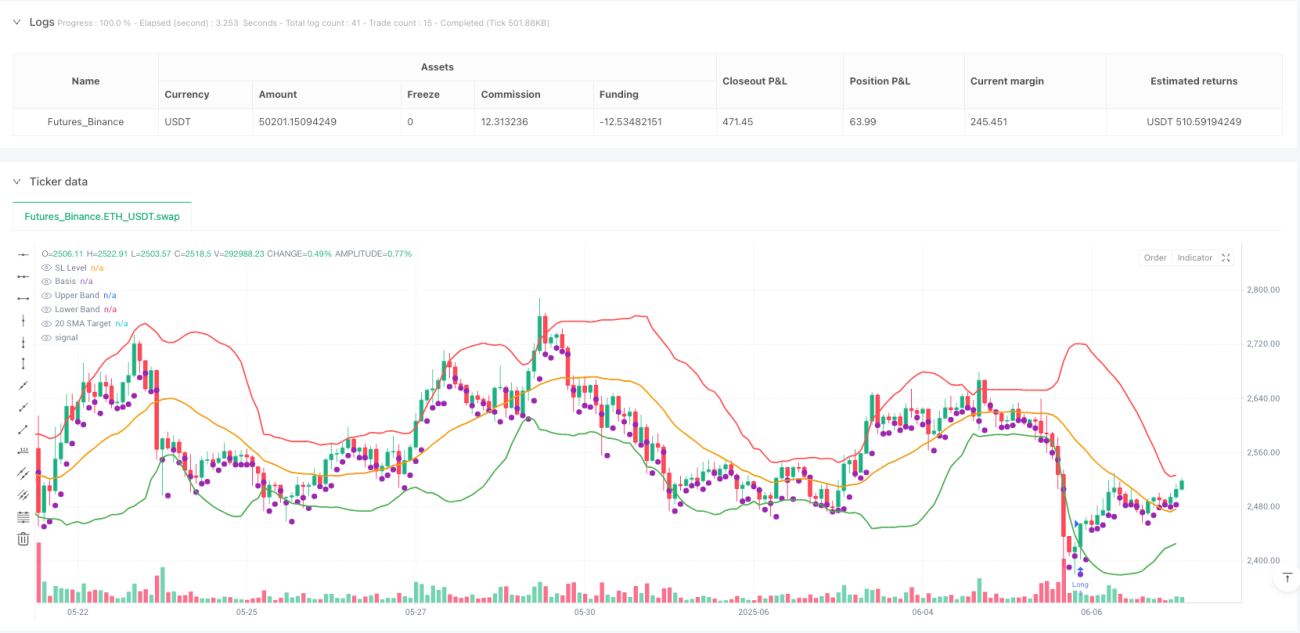

La stratégie quantitative de retour à la moyenne basée sur la formation en aiguille des bandes de Bollinger avec optimisation à double objectif est un système de trading basé sur l'analyse technique, combinant l'indicateur des bandes de Bollinger et l'analyse des configurations de prix. Cette stratégie se concentre sur l'identification des points de retournement potentiels dans les zones de survente du marché, en capturant le processus de retour des prix de la bande inférieure de Bollinger vers la moyenne (SMA 20 périodes), voire vers la bande supérieure. La logique centrale de la stratégie repose sur la "formation en aiguille", c'est-à-dire que le plus haut de la veille est inférieur à la bande inférieure de Bollinger, tandis que le cours de clôture du jour en cours revient à l'intérieur de la bande, ce qui annonce généralement un retournement de tendance potentiel. La stratégie utilise un plan de profit à double objectif et un stop-loss basé sur le plus bas de la veille, visant à équilibrer le risque et le rendement.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur les principes fondamentaux suivants :

-

Théorie du retour à la moyenne : Les marchés financiers ont une tendance naturelle à revenir vers leur moyenne. Lorsque le prix s'écarte de son niveau moyen (dans cette stratégie, la SMA 20 périodes), la probabilité qu'il y revienne est plus élevée.

-

Signal de survente des bandes de Bollinger : Lorsque le prix touche ou dépasse la bande inférieure de Bollinger (fixée à 2 écarts-types en dessous de la moyenne), le marché est généralement considéré comme en situation de survente, avec un potentiel de rebond.

-

Confirmation par la formation en aiguille : La stratégie exige que le plus haut de la veille soit situé en dessous de la bande inférieure de Bollinger, tandis que le cours de clôture du jour en cours revient à l'intérieur de la bande. Cette configuration ressemble à une formation de retournement en forme d'aiguille, renforçant la fiabilité du signal de rebond.

-

Stratégie de sortie à double objectif :

- Premier objectif : la bande médiane (SMA 20 périodes)

- Deuxième objectif : la bande supérieure de Bollinger

-

Stop-loss précis : Le stop-loss est placé au plus bas de la veille, limitant les pertes potentielles.

La logique d'exécution spécifique de la stratégie est la suivante :

entryCondition = high[1] < lowerBand[1] et close > lowerBand

Cette condition garantit que l'on n'entre sur le marché que lorsqu'un signal de retournement en aiguille clair se produit, évitant les entrées aveugles lorsque le prix touche brièvement la bande inférieure de Bollinger.

Avantages de la stratégie

Une analyse approfondie de cette stratégie révèle les avantages notables suivants :

-

Clarté du signal : Les conditions d'entrée sont claires et strictes. Elles ne sont déclenchées que lorsque le plus haut de la veille est inférieur à la bande inférieure et que le cours de clôture du jour en cours repasse au-dessus de la bande inférieure, ce qui réduit le taux de faux signaux.

-

Maximisation des profits par double objectif : La stratégie fixe deux objectifs de profit (bande médiane et bande supérieure), permettant de prendre des bénéfices sur une partie de la position lorsqu'un objectif de profit modéré est atteint, tout en conservant une partie de la position pour viser des rendements plus élevés, optimisant ainsi les gains de manière progressive.

-

Stop-loss dynamique : Le stop-loss est placé au plus bas de la veille, ce qui le rend plus proche de la fourchette de fluctuation récente du marché, plus précis qu'un stop-loss à pourcentage fixe.

-

Adaptation à la volatilité du marché : Étant donné que les bandes de Bollinger s'ajustent automatiquement en fonction de la volatilité du marché, cette stratégie peut s'adapter à différents environnements de volatilité, avec des objectifs plus larges dans les marchés très volatils et plus étroits dans les marchés peu volatils.

-

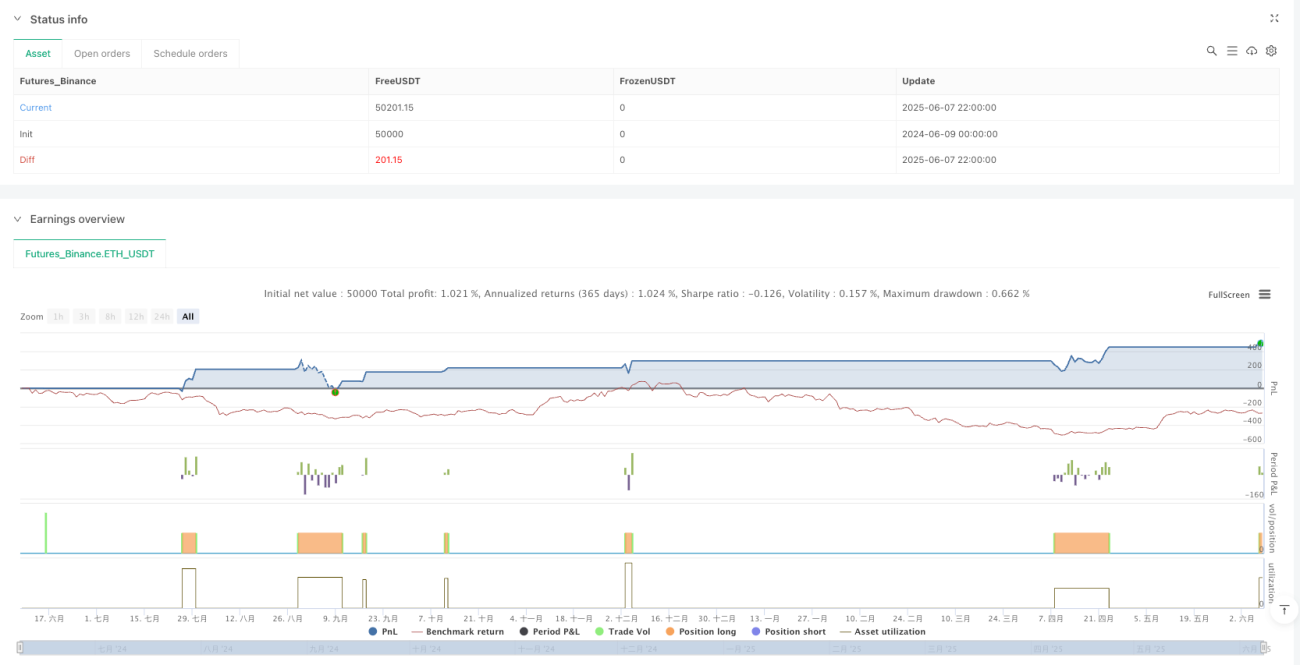

Référence visuelle pour le trading : Le code de la stratégie comprend des éléments d'assistance visuelle complets, tels que le tracé des bandes de Bollinger, des niveaux d'objectif et du stop-loss, facilitant le suivi visuel de l'état du marché et de l'exécution de la stratégie par le trader.

Risques de la stratégie

Bien que cette stratégie dispose d'un cadre logique clair, elle présente les risques potentiels suivants :

-

Confirmation tardive entraînant une entrée défavorable : La stratégie utilise le cours de clôture pour confirmer le signal, ce qui peut entraîner un prix d'entrée éloigné du point idéal, en particulier en période de forte volatilité du marché, affectant ainsi le rapport risque/rendement.

-

Risque de faux breakout : Le prix peut dépasser brièvement la bande inférieure de Bollinger avant de continuer à baisser au lieu de rebondir, ce qui conduit à un "faux breakout". Même si les conditions d'entrée sont remplies, des pertes sont possibles.

-

Échec du retour à la moyenne : Dans un marché en forte tendance, le prix peut s'écarter durablement de la moyenne et continuer dans une seule direction, auquel cas l'hypothèse de retour à la moyenne peut temporairement ne pas s'appliquer.

-

Stop-loss trop serré : Dans les marchés très volatils, le plus bas de la veille comme stop-loss peut être trop proche du prix d'entrée, ce qui fait que des fluctuations normales du marché déclenchent le stop-loss plutôt qu'un véritable retournement de tendance.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres des bandes de Bollinger (période et multiple de l'écart-type). Différents environnements de marché peuvent nécessiter des paramètres optimaux différents.

Pour atténuer ces risques, on peut envisager les mesures suivantes :

- Combiner avec d'autres indicateurs de confirmation (comme le RSI ou le volume) pour améliorer la qualité du signal

- Mettre en œuvre une stratégie de gestion de position partielle pour éviter un engagement total

- Effectuer des backtests réguliers et ajuster les paramètres pour s'adapter aux conditions de marché les plus récentes

- Envisager d'interrompre la stratégie lors de marchés extrêmement volatils

Pistes d'optimisation

Sur la base d'une analyse approfondie de la stratégie, voici plusieurs pistes d'optimisation possibles :

-

Renforcement des conditions d'entrée :

- Ajouter un facteur de confirmation de volume, exigeant que le signal de retournement soit accompagné d'une hausse de volume

- Envisager d'ajouter un indicateur de survente (ex. RSI < 30) comme condition de confirmation auxiliaire

- Implémentation du code :

entryCondition = yesterdayHighBelowLowerBand et todayCloseAboveLowerBand et ta.rsi(close, 14) < 30

-

Objectifs dynamiques :

- Ajuster dynamiquement la distance des objectifs en fonction de la volatilité du marché

- Objectifs de profit plus élevés dans les marchés très volatils, objectifs plus prudents dans les marchés peu volatils

- Peut être réalisé via l'ATR (Average True Range)

-

Optimisation du stop-loss :

- Ajouter une marge au stop-loss pour éviter les déclenchements dus au bruit du marché

- Implémentation du code :

stoplossLevel = low[1] * 0.99(marge de 1 %) - Ou utiliser un stop-loss dynamique basé sur l'ATR :

stoplossLevel = close - (ta.atr(14) * 1.5)

-

Ajout d'un filtre temporel :

- N'exécuter les transactions que pendant les périodes de forte efficacité

- Éviter les périodes de publication de données économiques majeures

- Exemple de code :

validTradingHour = (hour >= 9 et hour < 16)

-

Gestion intelligente de la taille de la position :

- Ajuster dynamiquement la taille de la position en fonction de la volatilité et de la force du signal

- Augmenter la position sur les signaux de retournement plus forts, conserver une taille standard sur les signaux normaux

- Idée de code :

positionSize = strategy.equity * (0.01 + (0.01 * signalStrength))

L'objectif central de ces pistes d'optimisation est d'améliorer la robustesse et l'adaptabilité de la stratégie, afin qu'elle maintienne des performances cohérentes dans différents environnements de marché.

Conclusion

La stratégie quantitative de retour à la moyenne basée sur la formation en aiguille des bandes de Bollinger avec optimisation à double objectif est un système de trading d'analyse technique bien structuré, combinant ingénieusement des principes statistiques (bandes de Bollinger) et des configurations de prix (formation en aiguille). Cette stratégie excelle dans l'identification des points de retournement potentiels du marché, et grâce à des conditions d'entrée strictes et une conception à deux niveaux d'objectifs de profit, elle équilibre efficacement la fréquence des transactions et le potentiel de profit.

Les principaux avantages de la stratégie résident dans sa définition claire des signaux, son adaptation automatique à la volatilité et son cadre de gestion des risques soigneusement conçu. Cependant, les utilisateurs doivent être conscients des limites de l'hypothèse de retour à la moyenne et du risque de faux breakout lors de la mise en œuvre.

Grâce aux pistes d'optimisation suggérées, en particulier l'ajout de confirmation par le volume, un stop-loss dynamique et une gestion de la taille de la position basée sur la volatilité, cette stratégie devrait pouvoir améliorer encore sa robustesse et ses performances à long terme. En définitive, cette stratégie offre aux traders un cadre fiable pour capturer les opportunités potentielles de retour du marché depuis un état de survente vers la moyenne.

- 1