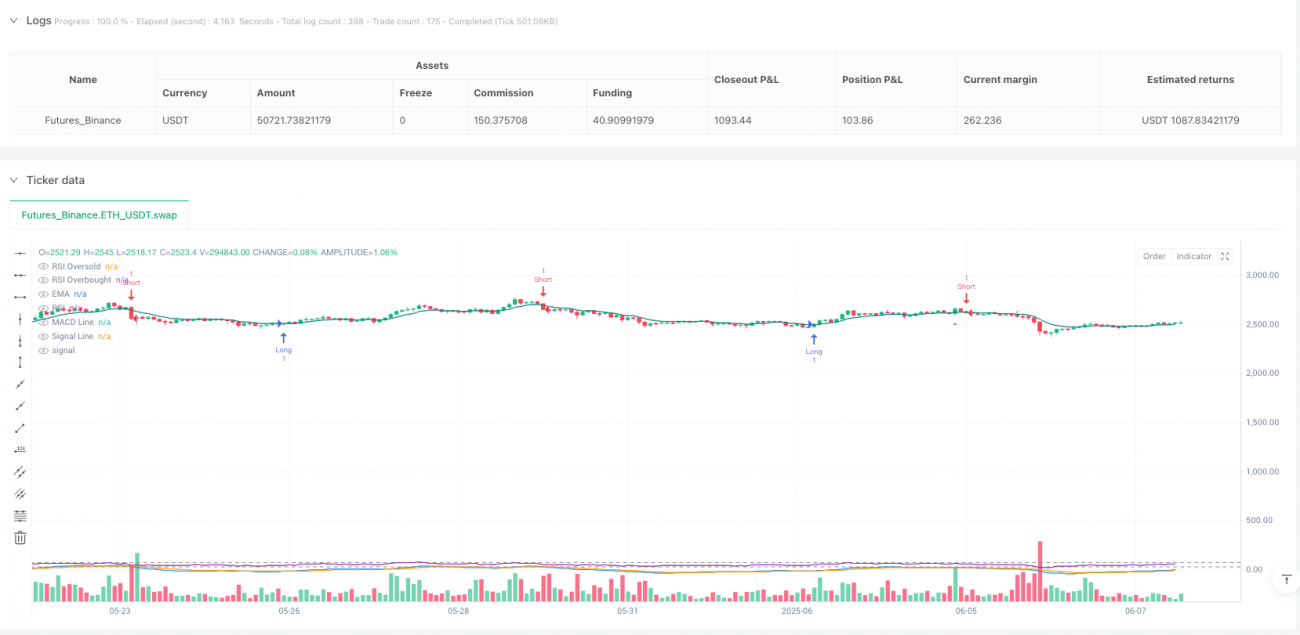

Aperçu

Cette stratégie est un système de trading haute fréquence basé sur plusieurs indicateurs techniques, combinant trois indicateurs principaux : l'indice de force relative (RSI), la convergence/divergence des moyennes mobiles (MACD) et la moyenne mobile exponentielle (EMA), avec un mécanisme de stop-loss adaptatif pour la gestion des risques. La stratégie utilise principalement le croisement des prix avec l'EMA comme signal principal, complété par l'analyse des zones de surachat/survente du RSI et le croisement des lignes MACD comme confirmation auxiliaire, formant ainsi un système de décision de trading efficace. Conçue pour capturer les fluctuations à court terme du marché, elle convient aux opérations haute fréquence dans des environnements de marché volatils.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur la combinaison de signaux de croisement de multiples indicateurs pour augmenter la fréquence et la précision des transactions :

-

Croisement EMA comme signal principal : La stratégie utilise l'indicateur EMA sur 9 périodes. Lorsque le prix franchit l'EMA à la hausse, un signal d'achat de base est généré ; lorsqu'il franchit l'EMA à la baisse, un signal de vente de base est généré.

-

Confirmation via le MACD : L'indicateur MACD est utilisé avec les paramètres 12-26-9. Un croisement de la ligne MACD au-dessus de la ligne de signal est considéré comme un signal haussier de confirmation, et un croisement en dessous comme un signal baissier.

-

Conditions limites du RSI : Le RSI sur 14 périodes est utilisé, avec un niveau de survente à 30 et un niveau de surachat à 70. Dans la condition d'achat, le RSI < 35 (seuil élargi) est intégré ; dans la condition de vente, le RSI > 65 (seuil élargi) est intégré.

-

Logique de combinaison des signaux :

- Signal d'achat = condition d'achat EMA ET (condition d'achat MACD OU RSI proche de la zone de survente)

- Signal de vente = condition de vente EMA ET (condition de vente MACD OU RSI proche de la zone de surachat)

-

Mécanisme de stop-loss adaptatif : Le stop-loss dynamique est calculé à partir de l'ATR sur 14 périodes, avec un multiplicateur de stop fixé à 2,0, fournissant une mesure de contrôle des risques pour chaque transaction.

-

Condition de sortie : Lorsque le prix recroise l'EMA en sens inverse ou se trouve déjà du côté défavorable de l'EMA, la stratégie ferme la position en cours.

Avantages de la stratégie

-

Conception haute fréquence : En simplifiant et en optimisant la combinaison de signaux, la stratégie génère des signaux plus fréquents, adaptés aux traders à court terme pour capter les fluctuations du marché.

-

Confirmation multi-indicateurs : La combinaison de trois types d'indicateurs techniques différents (tendance, momentum, oscillateur) augmente la fiabilité des signaux et réduit les signaux parasites.

-

Combinaison flexible des conditions : Les signaux d'achat et de vente adoptent la structure logique "condition principale ET (condition secondaire 1 OU condition secondaire 2)", ce qui augmente la fréquence des signaux tout en maintenant leur qualité.

-

Gestion des risques adaptative : L'utilisation d'un stop-loss dynamique basé sur l'ATR permet d'ajuster automatiquement le niveau de stop en fonction de la volatilité du marché, rendant le contrôle des risques plus flexible et efficace.

-

Stratégie de trading symétrique : Les conditions d'achat et de vente sont conçues de manière symétrique, offrant une performance équilibrée dans les deux directions, adaptée au trading bidirectionnel.

-

Visualisation intuitive : La stratégie fournit une représentation visuelle des signaux et des indicateurs, facilitant l'analyse et l'optimisation des décisions de trading.

Risques de la stratégie

-

Risque de sur-négociation : Une stratégie haute fréquence peut générer trop de signaux, augmentant les coûts de transaction, en particulier dans les marchés en range où de faux signaux de cassure peuvent être fréquents.

- Solution : Envisager d'ajouter un filtre de trading, comme une exigence d'amplitude minimale ou un filtre temporel.

-

Risque lié au réglage du stop-loss : Un multiplicateur ATR fixe de 2,0 peut ne pas être suffisamment flexible selon les conditions de marché, parfois trop serré ou trop lâche.

- Solution : Ajuster dynamiquement le multiplicateur ATR en fonction de la volatilité du marché, ou combiner avec des niveaux de support/résistance pour le stop-loss.

-

Sensibilité aux paramètres : Les paramètres des multiples indicateurs techniques influencent fortement les performances ; un mauvais paramétrage peut conduire à des résultats médiocres.

- Solution : Effectuer une optimisation complète des paramètres et des backtests pour trouver la combinaison la plus adaptée à un marché spécifique.

-

Dépendance aux conditions de marché : La performance de la stratégie peut varier considérablement selon les phases de marché (tendance, range, forte volatilité, etc.).

- Solution : Ajouter un mécanisme d'identification de l'état du marché pour ajuster les paramètres ou suspendre le trading selon les conditions.

-

Effet de retard des indicateurs : Tous les indicateurs techniques présentent un certain retard, ce qui peut entraîner des entrées ou sorties non optimales.

- Solution : Envisager d'introduire une analyse de l'action des prix ou des indicateurs plus rapides en complément pour réduire l'effet de retard.

Pistes d'optimisation de la stratégie

-

Ajustement dynamique des paramètres :

- Ajuster automatiquement les seuils de surachat/survente du RSI et les paramètres du MACD en fonction de la volatilité du marché, pour mieux s'adapter aux différents environnements.

- Principe : Élargir les seuils dans les marchés à forte volatilité, les resserrer dans les marchés à faible volatilité, afin d'équilibrer la qualité et la fréquence des signaux.

-

Identification de l'état du marché :

- Ajouter un module d'identification de l'état du marché, comme l'indicateur ADX pour juger de la force de la tendance. Dans les marchés en forte tendance, privilégier le trading dans le sens de la tendance ; dans les marchés en range, se concentrer sur les signaux de retournement.

- Principe : Différents états de marché conviennent à différentes stratégies de trading ; une adaptation automatique peut améliorer les performances globales.

-

Coordination des horizons temporels :

- Introduire une analyse multi-timeframe, en utilisant un timeframe supérieur pour déterminer la direction principale de la tendance, et n'ouvrir des positions que dans le sens de cette tendance.

- Principe : Suivre la maxime "suivre la tendance majeure, contrer la tendance mineure" pour augmenter le taux de réussite.

-

Conception d'un mécanisme de prise de profit :

- La stratégie actuelle ne comprend qu'un stop-loss et un mécanisme de sortie basé sur l'EMA. On peut ajouter un take-profit dynamique basé sur l'ATR ou un mécanisme de prise de bénéfices partielle basée sur les fluctuations.

- Principe : Un bon mécanisme de prise de profit permet de verrouiller les gains et d'améliorer le ratio risque/récompense.

-

Filtre de volume :

- Ajouter une condition de confirmation par le volume : ne valider le signal que si le volume est en hausse, filtrant ainsi les fausses cassures à faible volume.

- Principe : Les mouvements de prix doivent être accompagnés de variations de volume, ce qui aide à vérifier la fiabilité des signaux.

-

Optimisation par apprentissage automatique :

- Envisager d'utiliser des algorithmes de machine learning pour optimiser dynamiquement les paramètres de la stratégie ou générer des pondérations pour les signaux de trading.

- Principe : Le machine learning peut identifier des motifs difficiles à détecter avec l'analyse technique traditionnelle, améliorant ainsi l'adaptabilité de la stratégie.

Résumé

La stratégie haute fréquence RSI-MACD-EMA est un système de trading combinant plusieurs indicateurs techniques. Elle utilise le croisement de l'EMA comme signal principal, avec la confirmation du MACD et du RSI, pour former un mécanisme de décision de trading haute fréquence. Son principal avantage est de capter fréquemment les fluctuations à court terme du marché, d'augmenter la fiabilité des signaux via la confirmation multi-indicateurs, et de gérer les risques via un stop-loss dynamique basé sur l'ATR.

Cependant, la stratégie est confrontée à des défis tels que le sur-échange, la sensibilité aux paramètres et la dépendance aux conditions de marché. Les futures pistes d'optimisation incluent l'ajustement dynamique des paramètres, l'identification de l'état du marché, l'analyse multi-timeframe, l'amélioration du mécanisme de prise de profit, le filtrage par volume et l'application du machine learning. Ces optimisations peuvent améliorer la stabilité, l'adaptabilité et la rentabilité de la stratégie.

Dans l'ensemble, il s'agit d'un cadre de stratégie de trading haute fréquence bien conçu et logique, avec une bonne praticité et une extensibilité. Pour les traders recherchant des opportunités à court terme, cette stratégie fournit une base de décision fiable. Cependant, les utilisateurs doivent ajuster et optimiser les paramètres en fonction de leur propre tolérance au risque et de leurs objectifs de trading.

- 1