Aperçu

Cette stratégie est un système de suivi de tendance avancé combinant la reconnaissance de motifs de chandeliers avec un filtre de tendance basé sur la moyenne mobile exponentielle (EMA). Elle identifie des formations spécifiques de chandeliers (marteau et engloutissement) comme signaux d'entrée, tout en utilisant un système de croisement d'EMA rapide (20 périodes) et lente (50 périodes) pour confirmer la direction de la tendance du marché, améliorant ainsi le taux de réussite des transactions. La stratégie intègre également un mécanisme intelligent de gestion des risques, comprenant un stop-loss fixe de 5 % et un trailing stop de 1 %, ainsi qu'un mécanisme de sortie différée innovant qui attend 2 chandeliers complets avant d'exécuter un signal de sortie, réduisant ainsi efficacement les sorties prématurées en cas de faux signaux dans un marché volatil.

Principe de la stratégie

Le principe central de cette stratégie repose sur la combinaison du suivi de tendance et de la reconnaissance de formations de prix. La logique de mise en œuvre est la suivante :

-

Identification de la tendance :

- Tendance haussière : EMA rapide (20 périodes) > EMA lente (50 périodes)

- Tendance baissière : EMA rapide (20 périodes) < EMA lente (50 périodes)

-

Conditions d'entrée :

- Entrée longue : (Marteau ou motif haussier englobant) ET tendance haussière ET aucune position ouverte

- Entrée courte : Motif baissier englobant ET tendance baissière ET aucune position ouverte

-

Reconnaissance des motifs de chandeliers :

- Marteau : Détection via un ratio strict entre le corps et l'ombre ((low - open) >= 2 * (open - close))

- Motif englobant : Conditions multiples pour confirmer que le chandelier actuel « engloutit » complètement le précédent

-

Mécanisme de sortie :

- Sortie principale : Croisement d'EMA (EMA rapide traverse l'EMA lente)

- Exécution différée : Attente de 2 chandeliers complets après l'apparition du signal

- Sortie d'urgence : Stop-loss fixe de 5 % + trailing stop de 1 %

Le code implémente un système de comptage pour gérer les sorties différées, garantissant que la sortie n'est exécutée qu'après le nombre spécifié de chandeliers suite au déclenchement du signal, réduisant ainsi les sorties prématurées dans les marchés volatils.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages notables suivants :

-

Mécanisme de confirmation multiple : La combinaison de motifs de chandeliers et du filtre de tendance EMA améliore considérablement la fiabilité des signaux de trading en réduisant les faux signaux.

-

Reconnaissance avancée de motifs : La stratégie utilise des paramètres stricts pour définir les marteaux et les motifs englobants, garantissant que seuls les motifs de haute qualité sont identifiés et génèrent des signaux.

-

Système de sortie intelligent : Le mécanisme de sortie différée innovant (contrôlé par le paramètre exitDelayBars) permet à la stratégie d'éviter de sortir prématurément d'une position rentable en raison des fluctuations à court terme du marché, augmentant ainsi considérablement la capacité de résistance au bruit.

-

Gestion complète des risques : Intégration d'un stop-loss fixe (5 %) et d'un trailing stop (1 %) offrant une double protection, contrôlant efficacement le risque par transaction tout en verrouillant les profits réalisés.

-

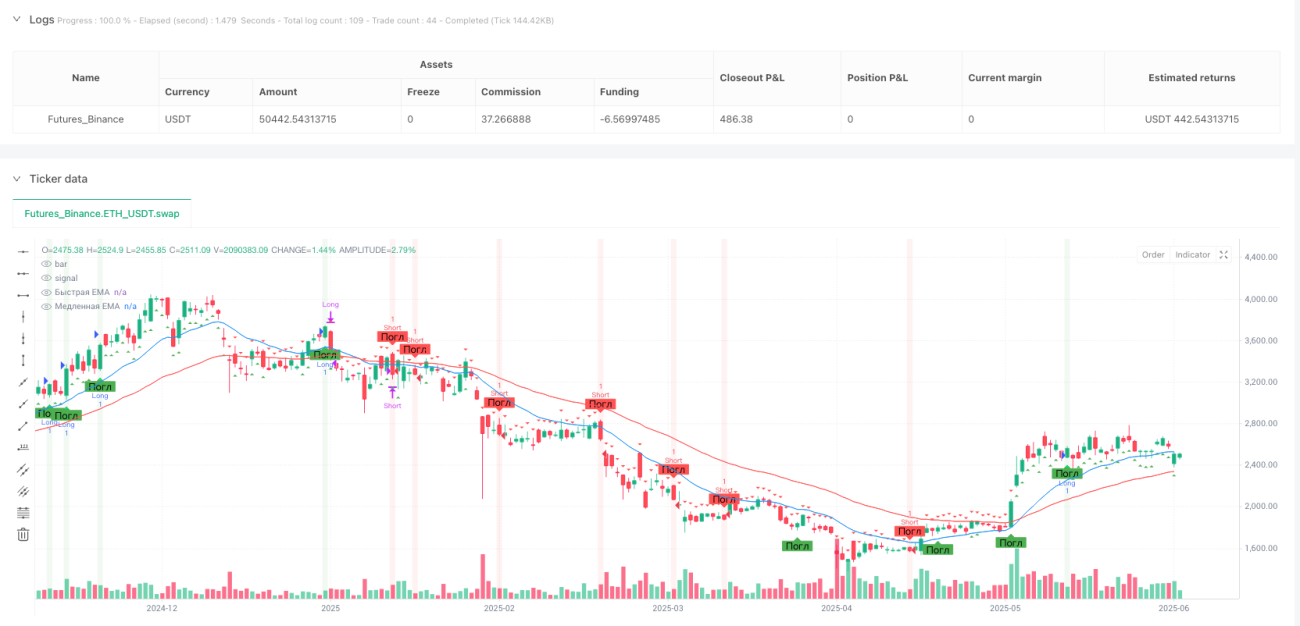

Aide visuelle : La stratégie fournit de nombreux éléments visuels, notamment des lignes EMA colorées, des annotations de motifs de chandeliers et des surlignages de fond, aidant les traders à comprendre intuitivement l'état du marché et le processus de génération de signaux.

-

Absence de pyramide : La stratégie utilise pyramiding=0, garantissant qu'une seule position est ouverte à la fois, évitant ainsi un effet de levier excessif et une concentration des risques.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle comporte les risques potentiels suivants :

-

Performance médiocre dans les marchés sans tendance : Dans les marchés sans tendance claire (allées et venues), les croisements EMA et les motifs de chandeliers peuvent se produire fréquemment, entraînant un excès de faux signaux et de transactions perdantes. La solution consiste à éviter d'utiliser la stratégie dans ces conditions ou à ajouter des filtres supplémentaires comme l'indicateur RSI pour identifier les zones de range.

-

Risque de stop-loss fixe : Un stop-loss fixe de 5 % peut être trop serré dans certains marchés à forte volatilité, provoquant des sorties prématurées, ou trop large dans les marchés à faible volatilité. Il est recommandé d'ajuster dynamiquement le pourcentage de stop-loss en fonction des caractéristiques de volatilité de l'actif tradé.

-

Double face de la sortie différée : Bien que la sortie différée puisse réduire les pertes dues aux faux signaux, elle peut également entraîner des sorties retardées lors de vrais retournements de tendance, augmentant ainsi le drawdown. On peut envisager d'ajuster dynamiquement la période de différé en fonction d'indicateurs de volatilité.

-

Dépendance excessive à l'EMA : La stratégie repose principalement sur les croisements EMA pour déterminer la tendance, mais l'EMA peut réagir avec retard dans des marchés en évolution rapide. Il est conseillé d'intégrer des indicateurs de momentum plus réactifs dans les marchés à forte volatilité.

-

Manque de confirmation par le volume : La stratégie actuelle n'utilise pas les données de volume pour confirmer les motifs de chandeliers, ce qui peut réduire la fiabilité des signaux. On pourrait ajouter une condition de volume pour améliorer le ratio signaux valides.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Système de paramètres adaptatifs : Remplacer les périodes EMA fixes (20 et 50) par des périodes adaptatives ajustées automatiquement en fonction de la volatilité du marché (périodes plus courtes pour plus de réactivité dans les marchés à faible volatilité, périodes plus longues pour réduire le bruit dans les marchés à forte volatilité). Cela permettrait à la stratégie de mieux s'adapter aux différentes conditions de marché.

-

Intégration d'un stop-loss dynamique basé sur l'ATR : Remplacer le stop-loss fixe en pourcentage par un stop-loss dynamique basé sur l'Average True Range (ATR), afin que le niveau de stop reflète plus raisonnablement la volatilité réelle du marché, évitant ainsi des stops trop serrés en forte volatilité et trop larges en faible volatilité.

-

Ajout d'une confirmation par le volume : Intégrer une condition de volume pour valider les motifs de chandeliers, par exemple exiger que le volume soit supérieur à la moyenne lors de la formation d'un marteau ou d'un motif englobant, pour améliorer la fiabilité des motifs.

-

Analyse multi-timeframe : Introduire un mécanisme de confirmation multi-timeframe, exigeant que la tendance d'un timeframe supérieur soit alignée avec celle du timeframe de trading, réduisant ainsi le risque d'aller à l'encontre de la tendance principale.

-

Filtre temporel : Ajouter un filtre pour éviter les périodes de faible liquidité ou de forte volatilité (comme les publications de données économiques), réduisant ainsi le glissement et les risques liés aux mouvements anormaux.

-

Optimisation par machine learning : Envisager d'utiliser des algorithmes de machine learning pour optimiser la sélection des paramètres et le filtrage des signaux, en entraînant un modèle à partir de données historiques afin d'identifier les environnements de trading et les réglages les plus favorables.

Résumé

Il s'agit d'un système de suivi de tendance avancé bien conçu, qui crée une stratégie de trading puissante avec un mécanisme de confirmation multiple en combinant la reconnaissance de motifs de chandeliers et le filtrage par EMA. Ses principaux atouts résident dans les conditions d'entrée intelligentes et le mécanisme de sortie différée innovant, qui améliorent efficacement la qualité des signaux et réduisent les pertes dues aux faux signaux.

Cette stratégie convient particulièrement aux marchés où les tendances sont claires sur le moyen et long terme, avec une application optimale sur les timeframes de 1h à 4h. Pour améliorer encore ses performances, il est recommandé d'introduire un système de paramètres adaptatifs, un stop-loss dynamique basé sur l'ATR et une analyse multi-timeframe. Par ailleurs, il convient d'éviter d'utiliser cette stratégie dans des marchés sans tendance claire, ou d'ajouter des filtres supplémentaires pour identifier les environnements non tendanciels.

Grâce à une gestion minutieuse des risques et à des aides visuelles, cette stratégie offre non seulement un cadre d'exécution fiable pour le trading quantitatif, mais aussi un outil d'analyse de marché précieux pour les traders manuels. Les futures directions d'optimisation se concentreront principalement sur l'adaptabilité et la confirmation multidimensionnelle, afin d'améliorer encore la stabilité des performances de la stratégie dans différentes conditions de marché.

- 1