Stratégie de réversion à moyenne avec bandes de Bollinger à positions multiples et système de prise de bénéfice fixe

Aperçu

La stratégie de réversion à la moyenne avec bandes de Bollinger multi-positions et système de take-profit fixe est une stratégie de trading basée sur des indicateurs techniques et le principe de réversion à la moyenne. Elle achète lorsque le prix casse la bande inférieure de Bollinger et clôture avec profit lorsque le prix augmente d’un pourcentage spécifique. Il s’agit d’une stratégie de trading contraire typique visant à capter les rebonds après une survente du marché, tout en diversifiant les risques et en optimisant l’utilisation du capital via une gestion multi-positions. Le noyau conceptuel de la stratégie est que lorsque le prix s’écarte de sa moyenne (en particulier en cassant à la baisse la bande inférieure), il a tendance à revenir vers la moyenne. Grâce à une conception paramétrable, la stratégie permet aux traders d’ajuster les paramètres des bandes de Bollinger, le nombre maximum de positions et l’objectif de profit en fonction des différents environnements de marché.

Principe de la stratégie

La logique centrale de la stratégie repose sur les composants clés suivants :

-

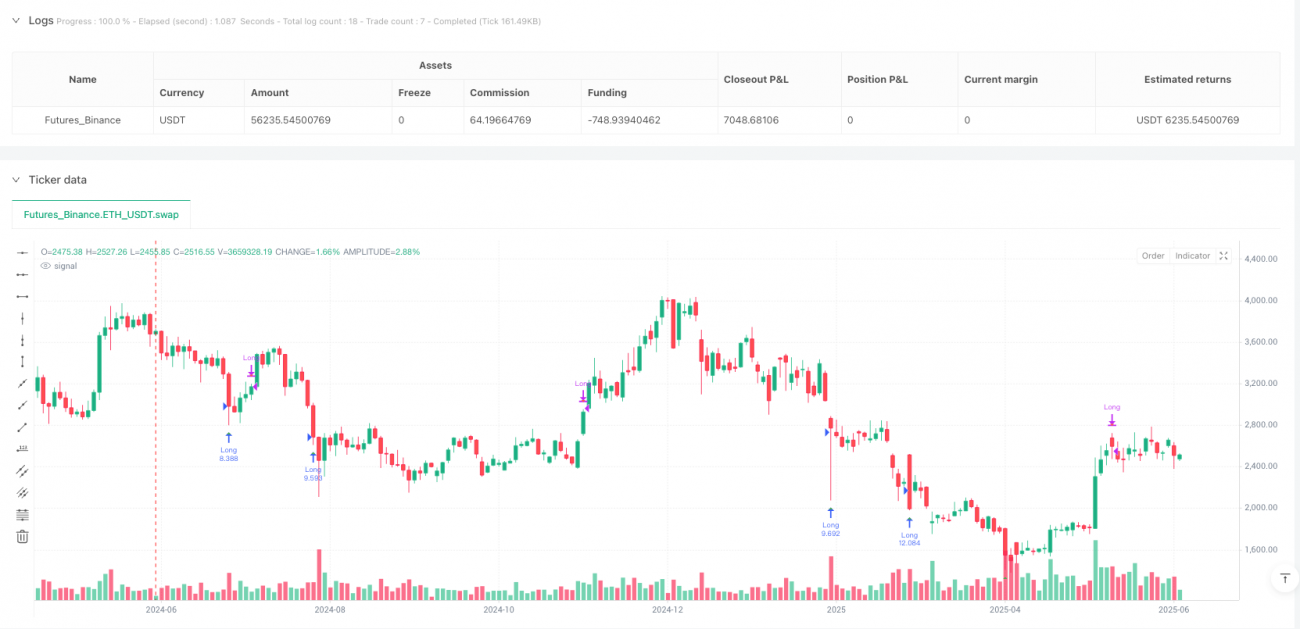

Système de signaux des bandes de Bollinger : La stratégie utilise les bandes de Bollinger standard (paramètres par défaut : 20 périodes et 2 écarts types). Un signal d’achat est généré lorsque le prix casse la bande inférieure. Celle-ci est considérée comme un support dynamique représentant la zone de survente du marché.

-

Gestion multi-positions : La stratégie autorise la détention simultanée de plusieurs positions de trading (2 par défaut). Une nouvelle position n’est ouverte que si le nombre total de positions détenues est inférieur à la limite maximale. Cette méthode permet d’entrer progressivement à mesure que le prix baisse, plutôt que d’investir tout le capital en une seule fois.

-

Calcul de la taille de position : La taille de chaque transaction est déterminée en divisant le capital total par le nombre maximum de transactions autorisées. Cela garantit une répartition uniforme du capital entre toutes les positions potentielles, réalisant une gestion des risques simple mais efficace.

-

Take-profit à pourcentage fixe : La stratégie utilise un objectif de profit prédéfini (6 % par défaut) comme condition de sortie. Dès que le profit d’une position atteint ou dépasse ce seuil, le système clôture automatiquement la position avec profit.

-

Visualisation des signaux : La stratégie marque sur le graphique les signaux d’achat (triangle vert lorsque le prix casse la bande inférieure) et de vente (triangle rouge lorsque l’objectif de profit est atteint), permettant au trader de comprendre visuellement l’exécution de la stratégie.

D’un point de vue technique, la stratégie vérifie à chaque barre deux conditions clés : acheter si le prix casse la bande inférieure et que le nombre de positions est inférieur au maximum ; vendre si le profit de l’une des positions atteint ou dépasse l’objectif prédéfini. Cette logique simple et claire rend la stratégie facile à comprendre et à mettre en œuvre.

Avantages de la stratégie

-

Utilisation efficace du principe de réversion à la moyenne : Cette stratégie exploite la tendance du marché à revenir vers la moyenne, en achetant lorsque le prix est survendu (casse la bande inférieure), ce qui est souvent un bon moment pour un rebond. Cette approche est particulièrement efficace dans les marchés volatils mais avec une tendance.

-

Diversification des risques et gestion du capital : En permettant plusieurs transactions simultanées et en répartissant le capital de manière égale, la stratégie réalise une gestion du capital simple mais efficace. Cette méthode réduit l’impact d’une seule transaction déficitaire tout en conservant la capacité de capter plusieurs opportunités.

-

Objectif de profit clair : Le pourcentage de profit fixe fournit une stratégie de sortie claire pour chaque transaction, évitant les risques de « laisser courir les profits » qui pourraient conduire à une détention excessive et à un drawdown. Cette méthode de sortie mécanisée réduit les facteurs émotionnels dans le trading.

-

Flexibilité de conception paramétrable : La stratégie permet d’ajuster les paramètres clés tels que la longueur des bandes de Bollinger, l’écart type, le nombre maximum de transactions et l’objectif de profit, permettant aux traders d’optimiser la performance en fonction des conditions de marché et de leur tolérance au risque.

-

Simplicité d’implémentation : Le code est structuré de manière claire et concise, rendant la stratégie facile à comprendre, à mettre en œuvre et à maintenir, même pour les traders ayant une expérience limitée en programmation.

-

Retour visuel des signaux : La représentation graphique des signaux d’achat et de vente fournit une confirmation visuelle de l’exécution de la stratégie, aidant les traders à évaluer la performance sur les données historiques et à surveiller les signaux en temps réel.

Risques de la stratégie

-

Risque d’échec de la réversion à la moyenne : Dans un marché fortement tendanciel, le prix peut continuer à s’écarter de la moyenne sans revenir, conduisant à une situation de « rattraper un couteau qui tombe ». Lorsque l’actif est dans une forte tendance baissière, le signal de la bande inférieure de Bollinger peut être déclenché trop tôt, entraînant des pertes continues.

-

Coût d’opportunité du take-profit fixe : Bien que le take-profit fixe à 6 % apporte de la discipline, il peut conduire à une sortie prématurée lors d’une forte hausse, manquant des gains potentiels plus importants. Cette méthode de sortie mécanique ne s’adapte pas aux caractéristiques de volatilité des différentes phases de marché.

-

Absence de stop-loss : La stratégie actuelle n’intègre pas de mécanisme de stop-loss, ce qui signifie que si le prix continue de baisser, la transaction peut subir des pertes importantes. L’absence de limite de risque est une lacune significative.

-

Gestion simplifiée de l’allocation du capital : Bien que diviser le capital par le nombre maximum de positions soit simple, cela ne tient pas compte de la volatilité du marché ni de la force relative de chaque opportunité, ce qui peut conduire à une allocation sous-optimale.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement des paramètres d’entrée (longueur des bandes de Bollinger, écart type, objectif de profit, etc.). Une combinaison de paramètres performante en backtest peut ne pas l’être dans des conditions de marché futures, entraînant un risque de surajustement.

-

Accumulation du risque due à la superposition de positions : Lorsque plusieurs positions sont détenues simultanément, elles peuvent toutes être exposées à un risque de marché similaire, en particulier lors d’événements systémiques, ce qui peut entraîner une accumulation de risque plutôt qu’une véritable diversification.

Pistes d’optimisation de la stratégie

-

Ajout d’un mécanisme de stop-loss : L’introduction d’un stop-loss est l’optimisation la plus cruciale. On peut envisager un stop-loss basé sur un pourcentage fixe, un trailing stop ou un stop adaptatif basé sur la volatilité. Cela améliorerait considérablement la gestion des risques, empêchant les petites pertes de se transformer en pertes importantes.

-

Filtre d’état du marché : Ajouter un mécanisme d’identification de tendance, comme la direction d’une moyenne mobile ou l’indicateur ADX, pour éviter d’entrer trop tôt dans une forte tendance baissière. La stratégie pourrait être configurée pour s’activer uniquement lorsque le marché est en range ou en tendance haussière, réduisant ainsi le risque de « rattraper un couteau ».

-

Objectif de profit dynamique : Remplacer le pourcentage fixe par un objectif de profit dynamique basé sur la volatilité du marché, par exemple un multiple de l’ATR ou un pourcentage de la largeur des bandes de Bollinger. Cela permettrait à la stratégie de s’adapter aux différentes conditions de volatilité.

-

Taille de position basée sur la force du signal : Ajuster la taille de la position en fonction de la force du signal (par exemple, l’écart entre le prix et la bande inférieure), en allouant plus de capital aux signaux les plus forts, pour optimiser l’utilisation du capital.

-

Ajout d’un filtre temporel : Mettre en place un filtre basé sur le temps pour éviter de trader pendant les périodes de faible liquidité ou de forte volatilité, comme avant et après la publication de données économiques importantes. Cela réduirait le risque lié aux mouvements de prix anormaux.

-

Analyse de corrélation et diversification : Dans le trading multi-actifs, ajouter une vérification de corrélation pour s’assurer que les différentes positions sont vraiment diversifiées, évitant une concentration de risque due au trading simultané d’actifs fortement corrélés.

-

Diversification des stratégies de sortie : Envisager une stratégie de prise de profit partielle à plusieurs étapes, par exemple clôturer 50 % de la position à 3 % de profit, puis le reste à 6 %, afin d’équilibrer les gains à court terme et le potentiel à long terme.

Résumé

La stratégie de réversion à la moyenne avec bandes de Bollinger multi-positions et système de take-profit fixe est un système de trading simple mais puissant, conçu pour capter les opportunités de rebond après une survente. Elle combine le principe de réversion à la moyenne de l’analyse technique avec la gestion multi-positions, en achetant lorsque le prix casse la bande inférieure et en vendant lorsque l’objectif de profit prédéfini est atteint, assurant une exécution disciplinée.

Ses principaux atouts résident dans sa simplicité conceptuelle, sa mise en œuvre intuitive et ses paramètres flexibles, ce qui la rend adaptable à différents styles de trading et environnements de marché. Cependant, son défaut le plus notable est l’absence de mécanisme de stop-loss et sa vulnérabilité dans les marchés fortement tendanciels.

En intégrant des optimisations telles qu’un stop-loss, un filtre d’état du marché et un objectif de profit dynamique, la stratégie a le potentiel d’améliorer significativement son rendement ajusté au risque. En particulier, dans les marchés volatils où la réversion à la moyenne est prononcée, la stratégie optimisée pourrait démontrer d’excellentes performances.

Pour les traders recherchant une approche systématique basée sur des principes statistiques, cette stratégie offre une base solide qui peut être personnalisée et améliorée en fonction de leur tolérance au risque et des conditions de marché. Qu’elle soit utilisée comme système de trading autonome ou comme partie d’un portefeuille plus large, une stratégie de réversion à la moyenne avec bandes de Bollinger correctement optimisée peut constituer un actif précieux dans l’arsenal du trader.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1