Stratégie de trading quantitative révolutionnaire multi-indicateurs à délai zéro

Aperçu

Cette stratégie est une stratégie de trading quantitative avancée basée sur de multiples indicateurs techniques, combinant principalement des indicateurs MACD, double EMA, RSI et ATR à zéro retard pour identifier les opportunités de trading potentielles et gérer les risques. Cette stratégie est axée sur la capture des points de rupture dans les fluctuations de prix, tout en reconnaissant les faux signaux via plusieurs indicateurs, afin d'améliorer l'exactitude des transactions.

Principe de stratégie

Le principe central de cette stratégie est d'identifier les opportunités de transactions à haute probabilité grâce à la synergie de multiples indicateurs techniques. La logique de mise en œuvre est la suivante:

-

Confirmation de la tendance: utilisez l'EMA rapide ((20) et l'EMA lente ((55) pour déterminer la direction de la tendance générale du marché. Lorsque l'EMA rapide est au-dessus de l'EMA lente, elle est identifiée comme tendance à la hausse; inversement, elle est considérée comme tendance à la baisse.

-

Délai zéro pour une percée MACD: stratégie d'adoption d'un MACD à latence zéro amélioré, réduisant les problèmes de latence du MACD traditionnel par des corrections mathématiques.

zeroLagFast = 2 * emaFast1 - emaFast2etzeroLagSlow = 2 * emaSlow1 - emaSlow2Cette optimisation est réalisée. Lorsque la colonne MACD dépasse le seuil vers le haut, elle déclenche un signal multi-têtes; lorsqu'elle dépasse le seuil vers le bas, elle déclenche un signal sans tête. -

RSI est filtré: Utilisez le RSI ((14) pour filtrer les conditions extrêmes du marché, n'effectuez des transactions que lorsque le RSI se situe entre 30 et 70 et évitez de créer de nouvelles positions dans les zones de surachat ou de survente.

-

Gestion dynamique des risquesLa stratégie offre deux types de stop-loss:

- Stop-loss dynamique basé sur ATR, avec un stop-loss réglé à 1,5 fois l'ATR et un stop-loss à 3 fois l'ATR

- Stop-loss basé sur un pourcentage fixe, calculé à partir d'un rapport de risque/rendement par défaut

-

Contrôle de risque élevé:

- La fonction de suivi des pertes permet de verrouiller les bénéfices dans des conditions favorables

- La fonction d'équilibrage des pertes et des gains déplace le stop loss vers le prix d'entrée lorsque le taux de rendement du risque est atteint

Les conditions d'admission sont définies comme suit:

- Plusieurs titres: EMA rapide > EMA lente et MACD colonne > Colonne de la baisse et du MACD[Le RSI est de 30 et le RSI est de 70.

- En-tête vide: EMA rapide < graphique en colonnes EMA et MACD à vitesse lente < graphique en colonnes MACD à valeurs basses[Le RSI est de 30 et le RSI est de 70.

Avantages stratégiques

En analysant le code en profondeur, cette stratégie présente les avantages suivants:

-

Confirmation de signaux multiples: Combinaison d'EMA, MACD et RSI à retardement zéro avec trois types d'indicateurs différents, réduisant considérablement les faux signaux et améliorant la précision des transactions. L'EMA fournit la direction de la tendance, le MACD capte les changements de dynamique et le RSI filtre les états extrêmes du marché.

-

Technologie à zéro retard: utilisation d'un MACD à retardement zéro optimisé mathématiquement pour identifier les points de retournement du marché plus tôt que le MACD traditionnel, améliorant la maîtrise du moment de la transaction. Les indicateurs traditionnels sont généralement en retard, et la stratégie est adoptée par

2 * emaFast1 - emaFast2La formule réduit ce retard. -

Gestion des risques adaptée: Ajuster dynamiquement le niveau de stop loss en fonction de la volatilité du marché (mesurée par l'ATR) pour rendre la gestion des risques plus précise. Élargir automatiquement la portée de stop loss pendant les hautes volatilités et la réduire pendant les basses volatilités, pour éviter d'être déclenché par le bruit aléatoire.

-

Options de contrôle des risques flexiblesATR: L'utilisateur peut choisir un stop-loss dynamique ATR ou un stop-loss à pourcentage fixe en fonction de son style de négociation, tout en offrant une fonctionnalité de suivi des stop-loss et des gains et pertes équilibrée pour répondre aux besoins des différents traders.

-

Une admission équilibréeLa stratégie consiste à filtrer le RSI pour s'assurer qu'il n'y a pas de positions dans les zones extrêmes, tout en augmentant la fiabilité des transactions en combinant les doubles confirmations EMA et MACD, sans être trop conservatrice ou trop radicale.

-

Marque de transaction visualisée: Le code inclut une fonctionnalité de balisage des transactions, affichant visuellement les points d'entrée sur le graphique, facilitant l'analyse ultérieure et l'optimisation de la stratégie.

Risque stratégique

Malgré la bonne conception de cette stratégie, les risques potentiels sont les suivants:

-

Paramètre SensibilitéLa stratégie utilise plusieurs indicateurs techniques, chacun avec sa propre configuration de paramètres. Une mauvaise sélection de paramètres peut entraîner une sur-optimisation ou un conflit de signaux. Il est recommandé de vérifier la stabilité des paramètres en les retestant dans différentes conditions de marché, afin d'éviter une surcompatibilité avec les données historiques.

-

Délai de conversionBien que le MACD à zéro retard soit utilisé, le mécanisme de confirmation multi-indicateurs peut entraîner un certain retard d'entrée à des points de retournement de marché extrêmes. Dans des marchés en évolution rapide, il est possible de manquer les meilleurs points d'entrée ou de ne pas être en position de stop loss.

-

Risque de volatilité des marchés: Dans les marchés à oscillation horizontale, les croisements EMA peuvent être fréquents, entraînant des signaux de trading excessifs et des pertes continues possibles. L'ajout de filtres d'environnement de marché supplémentaires peut être envisagé pour identifier les marchés à oscillation et ajuster la stratégie.

-

Limite de seuil fixeLa stratégie utilise des seuils MACD et des limites RSI fixes, qui peuvent ne pas être suffisamment flexibles dans différents environnements de marché. Idéalement, ces seuils devraient être ajustés en fonction de la volatilité du marché et de la dynamique des caractéristiques cycliques.

-

Risque de défaillance technique: Une note dans le code mentionne "under construction using ai not complete yet", indiquant que la stratégie n'a peut-être pas encore été entièrement optimisée ou testée.

Les solutions comprennent: la mise en œuvre d'un mécanisme d'ajustement des paramètres d'adaptation, l'ajout d'une fonction d'identification de l'environnement du marché, l'introduction d'un filtre de volatilité, l'ajout d'une limite de fréquence de négociation et des tests complets dans différentes conditions de marché et périodes.

Orientation de l'optimisation de la stratégie

En se basant sur l'analyse du code, les orientations d'optimisation suivantes peuvent être envisagées:

-

Système de paramètres adaptatifs: la mise en œuvre d'un mécanisme d'ajustement dynamique des paramètres permettant aux valeurs de la MACD, aux limites du RSI et aux cycles EMA de s'ajuster automatiquement en fonction de la volatilité et de la cyclicité du marché. Cela peut être réalisé en calculant le décalage standard ou le taux de variation moyen de l'amplitude réelle des fluctuations du marché à court terme, ce qui permet à la stratégie de maintenir une performance optimale à différents stades du marché.

-

Catégorisation des environnements de marché: Ajout d'une fonction d'identification de l'environnement du marché, permettant de distinguer les marchés tendance et les marchés en tremblement. Cela peut être réalisé par l'analyse des indicateurs ADX ou de la volatilité à long terme, afin d'ajuster la fréquence des transactions ou de suspendre les transactions dans différentes conditions de marché.

-

Confirmation de plusieurs périodesIntroduction de l'analyse multi-chartes temporelles, qui exige que la direction de la tendance sur les grandes périodes soit cohérente avec la direction de la transaction. Par exemple, la confirmation de la direction de la tendance sur les graphiques de 4 heures ou de jour avant l'exécution du signal sur un graphique d'une heure améliore le taux de réussite des transactions.

-

Filtre de fluctuation: Ajout d'un mécanisme de filtrage basé sur la volatilité historique, pour ajuster les paramètres de la stratégie ou suspendre les transactions pendant les périodes de volatilité anormalement élevée ou anormalement basse. Cela peut être réalisé en comparant le rapport entre l'ATR actuel et sa moyenne mobile.

-

Optimisation du machine learningConsidérer l'optimisation dynamique des paramètres d'entrée et de sortie à l'aide d'algorithmes d'apprentissage automatique, en particulier en utilisant l'apprentissage renforcé (RL) ou l'algorithme génétique (GA) pour optimiser les systèmes à plusieurs paramètres afin de trouver la meilleure combinaison de paramètres dans différents environnements de marché.

-

Amélioration de la résistance aux dommages: Introduction d'un système de stop loss intelligent basé sur les points de support/résistance, et non seulement sur les multiples d'ATR. Cela peut être réalisé en identifiant les hauts et les bas des derniers jours ou les niveaux de prix critiques, ce qui rend les paramètres de stop loss plus conformes à la structure du marché.

-

Filtrage du nombre de transactions: Ajout d'une exigence de confirmation de volume de transactions pour s'assurer que le signal se produit avec un support de volume de transactions suffisant, afin d'éviter les fausses percées dans des environnements à faible liquidité.

L'objectif central des recommandations d'optimisation ci-dessus est d'améliorer l'adaptabilité et la stabilité des stratégies, leur permettant de maintenir une performance stable dans différents environnements de marché, tout en réduisant la sensibilité des paramètres et le risque de sur-optimisation.

Résumer

La stratégie de trading quantifiant les ruptures de choc à zéro retard multi-indicateurs est un système de trading complet qui regroupe le suivi de la tendance, la capture de la dynamique et l'identification des chocs dans un seul. En combinant le MACD à zéro retard, le système double EMA et l'indicateur RSI, la stratégie permet d'identifier efficacement les points de retournement et les opportunités de rupture potentielles du marché, tout en améliorant la qualité du signal grâce à plusieurs mécanismes de filtrage.

Les principaux avantages de la stratégie résident dans son système de confirmation de signaux à plusieurs niveaux et son cadre de gestion des risques flexible, comprenant des fonctionnalités dynamiques d'arrêt de perte basées sur l'ATR, de suivi des arrêts de perte et d'équilibrage des pertes. Ces fonctionnalités permettent à la stratégie de s'adapter à différents environnements de marché et de protéger les capitaux contre des pertes importantes.

Néanmoins, les stratégies sont confrontées à des défis de sensibilité aux paramètres et d'adaptabilité aux conditions du marché. Afin d'améliorer encore les performances des stratégies, il est recommandé de mettre en œuvre un système de paramètres d'adaptation, une fonction de classification des conditions du marché et un mécanisme de confirmation de plusieurs délais pour renforcer la robustesse et l'adaptabilité des stratégies.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif conçue de manière rationnelle et adaptée aux traders expérimentés qui effectuent des transactions à court et à moyen terme dans des marchés volatiles. Grâce à une surveillance, un test et une optimisation continus, la stratégie a le potentiel de fournir des résultats de trading stables dans une variété de conditions de marché.

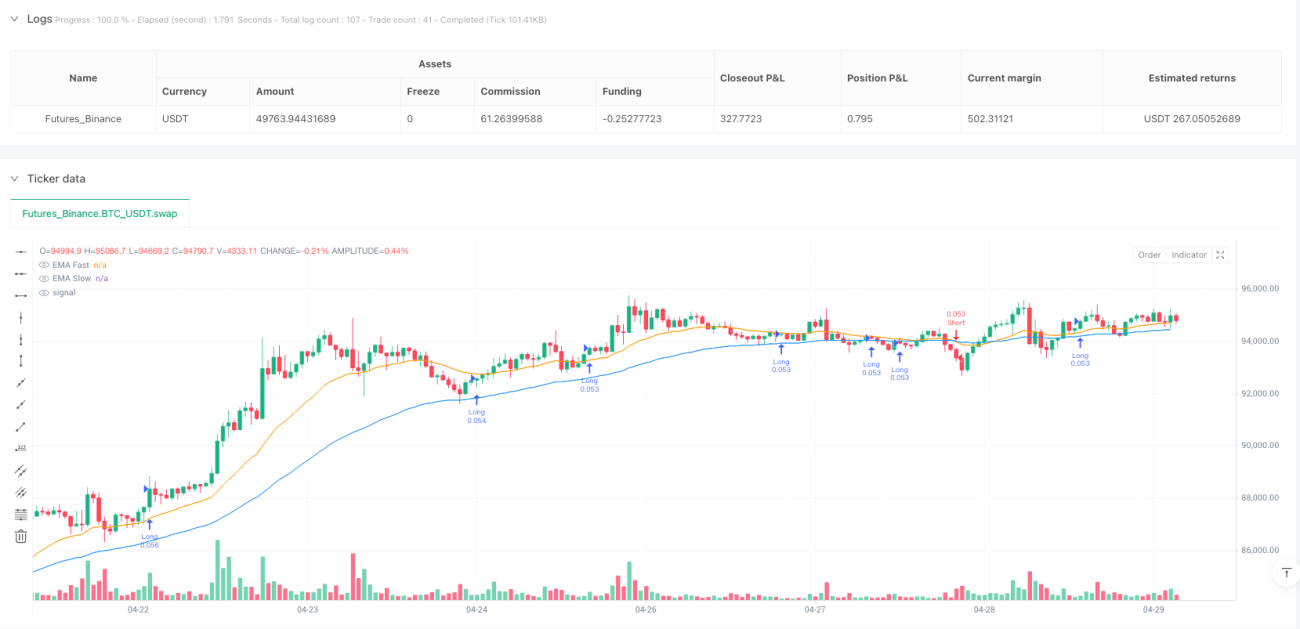

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-30 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC 1H Enhanced (MACD+EMA+RSI+ATR)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1