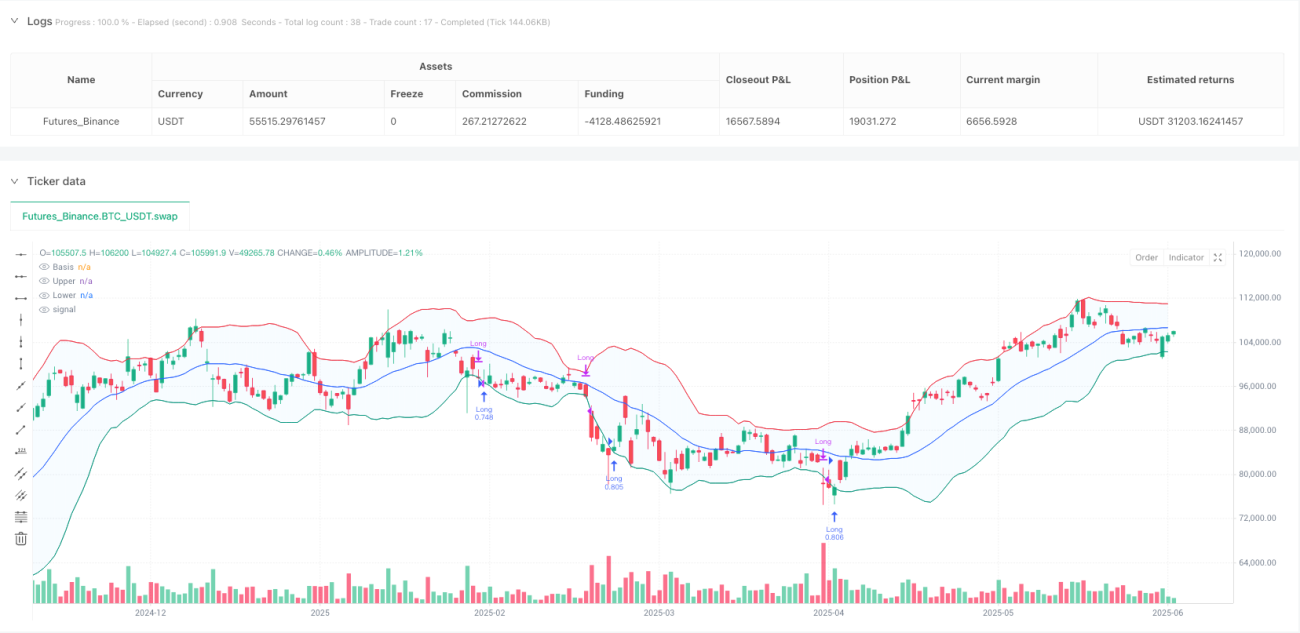

Aperçu

Cette stratégie est un système de suivi de tendance basé sur les Bandes de Bollinger, conçu pour capturer la dynamique haussière forte générée par le franchissement de la bande supérieure. L'idée centrale de la stratégie est d'entrer en position longue lorsque le cours de clôture dépasse la bande supérieure, signalant que le marché entre dans une tendance haussière forte ; elle sort lorsque le cours casse la bande inférieure, permettant à la fois de verrouiller les profits et de contrôler les risques. La stratégie n'exécute que des transactions longues, sans positions courtes, et convient particulièrement aux environnements de marché présentant des tendances marquées.

Principe de la stratégie

La stratégie fonctionne sur la base des Bandes de Bollinger, composées d'une bande médiane (moyenne mobile) et de deux canaux d'écart-type (supérieur et inférieur). La mise en œuvre spécifique est la suivante :

- Calcul de la bande médiane : par défaut, une SMA (moyenne mobile simple) sur 20 périodes, mais plusieurs types de moyennes mobiles sont pris en charge (EMA, SMMA, WMA, VWMA).

- Calcul de la volatilité : la largeur du canal est déterminée en multipliant l'écart-type par un multiplicateur de 2,0.

- Bande supérieure = Bande médiane + (Écart-type × Multiplicateur)

- Bande inférieure = Bande médiane - (Écart-type × Multiplicateur)

Logique d'entrée : lorsque le cours de clôture franchit la bande supérieure, le système considère cela comme un signal de forte dynamique haussière et ouvre immédiatement une position longue. Ce franchissement indique généralement un sentiment de marché positif et une probabilité de continuation de la tendance haussière.

Logique de sortie : lorsque le cours de clôture casse la bande inférieure, le système juge que la dynamique haussière est épuisée ou qu'un retournement se produit, et ferme immédiatement la position. Cette conception permet de laisser courir les profits tout en sortant à temps lorsque la tendance s'achève.

La stratégie intègre un filtre temporel dans le code (de 2018 à 2069), permettant aux utilisateurs de tester les performances de la stratégie sur une période spécifique, facilitant ainsi l'analyse des résultats selon différents cycles de marché.

Avantages de la stratégie

-

Signaux de trading simples et clairs : les conditions d'entrée et de sortie sont explicites, sans jugement complexe, réduisant la pression psychologique et la difficulté de prise de décision pour le trader.

-

Adaptabilité élevée : en ajustant les paramètres des Bandes de Bollinger (longueur, multiplicateur d'écart-type, type de moyenne mobile), la stratégie peut s'adapter à différents environnements de marché et conditions de volatilité.

-

Gestion des risques raisonnable : lorsque la tendance se termine ou s'inverse, le mécanisme de sortie via la bande inférieure permet de contrôler efficacement les risques et d'éviter des drawdowns profonds.

-

Capture des tendances fortes : en ne prenant que des positions longues, la stratégie se concentre sur la capture des grands mouvements haussiers, évitant les risques supplémentaires liés à la vente à découvert.

-

Paramètres personnalisables : de nombreux paramètres ajustables sont proposés, notamment la longueur des Bandes de Bollinger, le multiplicateur d'écart-type, le type de moyenne mobile, etc. Le trader peut les optimiser en fonction de différents actifs et périodes.

-

Visuel intuitif : la stratégie conserve la visualisation originale des Bandes de Bollinger, permettant au trader d'observer directement les signaux d'entrée et de sortie.

Risques de la stratégie

-

Risque de faux franchissement : dans un marché latéral, le prix peut franchir fréquemment la bande supérieure puis revenir rapidement, entraînant des transactions fréquentes et des pertes. Solution : ajouter des conditions de filtrage supplémentaires, par exemple exiger que le franchissement se produise sur deux périodes consécutives avant d'entrer, ou combiner avec d'autres indicateurs comme le RSI.

-

Risque de retournement de tendance : la tendance du marché peut s'inverser avant que le prix n'atteigne la bande inférieure, entraînant une érosion des profits. Solution : envisager d'ajouter un stop suiveur ou un objectif de profit, plutôt que d'attendre que le prix touche la bande inférieure pour sortir.

-

Dépendance à un seul indicateur : la stratégie ne repose que sur les Bandes de Bollinger, sans autre mécanisme de confirmation, ce qui peut générer des signaux erronés. Solution : combiner avec le volume, des indicateurs de momentum (MACD, RSI) comme outils de confirmation supplémentaires.

-

Sensibilité aux paramètres : un réglage inapproprié des paramètres des Bandes de Bollinger peut entraîner un nombre trop élevé ou trop faible de signaux de trading. Solution : effectuer des backtests historiques pour trouver la combinaison de paramètres optimale et vérifier périodiquement leur efficacité.

-

Absence de mécanisme de stop-loss : par défaut, la stratégie ne sort que lorsque le prix touche la bande inférieure, sans stop-loss explicite. Solution : ajouter un stop-loss fixe ou un stop-loss dynamique basé sur l'ATR pour limiter le risque par transaction.

Pistes d'optimisation

-

Ajout d'un mécanisme de confirmation de tendance : combiner la direction d'une moyenne mobile à long terme ou l'indicateur ADX, et n'exécuter des transactions longues que lorsque la tendance générale est haussière. Cela évite les transactions fréquentes dans les marchés latéraux ou baissiers. Cela améliore le taux de réussite et le rendement, car les stratégies de suivi de tendance performent le mieux dans les marchés fortement tendanciels.

-

Optimisation du moment d'entrée : la stratégie actuelle entre directement lorsque le prix franchit la bande supérieure. On peut envisager d'attendre un léger repli avant d'entrer, ou d'utiliser un pourcentage de distance entre le prix et la bande supérieure comme condition d'entrée, afin d'obtenir un meilleur prix d'entrée.

-

Amélioration du mécanisme de stop-loss : implémenter un stop-loss dynamique basé sur l'ATR ou un stop suiveur, permettant de conserver les profits de tendance tout en contrôlant les risques plus tôt. Ceci est particulièrement important pour éviter les drawdowns importants, surtout dans des marchés très volatils.

-

Ajout d'une confirmation par le volume : exiger une augmentation simultanée du volume lors de l'apparition d'un signal d'entrée, afin de confirmer la validité du franchissement. Le volume est un facteur de confirmation essentiel des mouvements de prix et peut filtrer efficacement les faux franchissements.

-

Optimisation des périodes : ajouter une fonction d'analyse multi-périodes dans le code, et n'exécuter une transaction que lorsque plusieurs périodes montrent des signaux haussiers. Cette "cohérence des périodes" peut augmenter considérablement la fiabilité de la stratégie.

-

Ajout d'un filtre de volatilité : ajuster les paramètres de la stratégie ou suspendre les transactions dans des environnements de volatilité extrêmement haute ou basse, car les Bandes de Bollinger se comportent différemment selon les niveaux de volatilité.

Résumé

La stratégie de capture de tendance multi-périodes basée sur les Bandes de Bollinger et le momentum de franchissement est un système de trading axé sur la capture des fortes tendances haussières. En utilisant les signaux de franchissement des bandes supérieure et inférieure, la stratégie permet d'entrer au début de la tendance et de sortir à la fin, à la fois simple et efficace.

Cette stratégie est la mieux adaptée aux marchés présentant des tendances marquées, et évite les risques supplémentaires de la vente à découvert en ne prenant que des positions longues. Bien qu'elle comporte des risques tels que les faux franchissements et la dépendance à un seul indicateur, elle peut être améliorée en ajoutant des indicateurs de confirmation, en optimisant le mécanisme de stop-loss et en intégrant une analyse multi-périodes.

Pour les traders, cette stratégie offre un cadre clair, particulièrement adapté au trading de tendance à moyen et long terme. En réglant correctement les paramètres et en ajoutant les mesures de contrôle des risques nécessaires, elle peut obtenir des résultats stables en trading réel. Le plus important est que sa flexibilité permet de l'ajuster à différents environnements de marché, garantissant ainsi son efficacité à long terme.

/*backtest

start: 2024-06-11 00:00:00

end: 2025-06-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy-iNsTiNcT", title="iNsTiNcT - Bollinger Bands Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1