Aperçu

La stratégie de suivi de volatilité dynamique multi-périodes est un système de trading à court terme qui combine le croisement de moyennes mobiles exponentielles (EMA) rapides/lentes avec un filtre de l'indice de force relative (RSI). Cette stratégie se concentre sur la recherche d'opportunités de repli au sein de la tendance à court terme dominante, réduisant le bruit grâce à un mécanisme de confirmation multiple. Ses caractéristiques principales incluent un contrôle des risques basé sur l'Average True Range (ATR), un stop suiveur adaptatif, un ajustement du stop basé sur le volume, ainsi que trois objectifs de profit partiel. De plus, la stratégie intègre un contrôle RSI sur une période supérieure comme mécanisme de sortie précoce pour éviter de rester trop longtemps dans une tendance défavorable.

Principe de la stratégie

La stratégie fonctionne sur une architecture de pile de signaux multicouche :

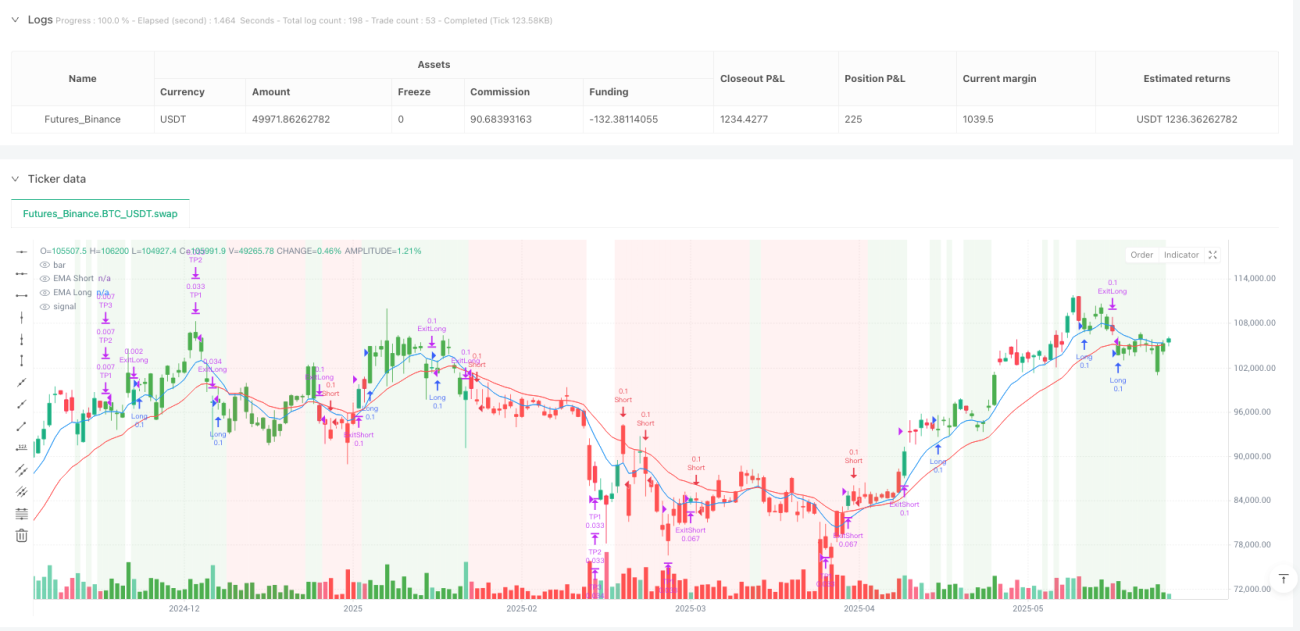

- Identification de la tendance : Le croisement d'une EMA rapide et d'une EMA lente détermine la direction de la micro-tendance. Lorsque l'EMA rapide est au-dessus de l'EMA lente, la tendance est haussière ; inversement, elle est baissière.

- Filtre de santé du momentum : Empêche de suivre des mouvements excessifs. Les positions longues ne sont autorisées que lorsque le RSI est inférieur au niveau de surachat ; les positions courtes uniquement lorsque le RSI est supérieur au niveau de survente.

- Mécanisme de confirmation par bougie : Exige que les conditions de signal soient vérifiées pendant plusieurs bougies consécutives pour filtrer efficacement le bruit du marché.

- Déclenchement d'entrée : Un ordre au marché est émis lorsque la bougie complétant la fenêtre de confirmation apparaît.

- Stop initial : Ajusté en fonction de la volatilité via l'ATR, et dynamiquement modifié selon le volume relatif.

- Logique du stop suiveur : Combine les points pivots et le stop de base basé sur l'ATR pour une optimisation du verrouillage des profits.

- Surveillance RSI sur période supérieure : Fournit un signal de sortie contextuel pour éviter les transactions à contre-tendance.

- Objectifs de profit progressifs : Trois niveaux d'objectifs basés sur l'ATR pour une réduction progressive des positions.

- Limiteur de transactions : Limite le nombre maximum de transactions par phase de tendance pour éviter le sur-trading.

L'innovation clé de la stratégie réside dans l'intégration de multiples indicateurs techniques avec des indicateurs de comportement du marché (volume, volatilité), formant un système de trading adaptatif capable d'ajuster automatiquement ses paramètres dans différentes conditions de marché.

Avantages de la stratégie

- Forte adaptabilité : Les stops et objectifs ajustés par l'ATR permettent à la stratégie de s'adapter à différentes conditions de volatilité, sans nécessiter de réoptimisation fréquente.

- Gestion des risques multicouche : Combine stop initial, stop suiveur, prises de bénéfices partielles et filtres RSI multi-périodes pour former un système de contrôle des risques complet.

- Filtrage du bruit : L'exigence de confirmation sur plusieurs bougies consécutives réduit efficacement les faux signaux, améliorant la qualité des transactions.

- Sensibilité à la liquidité : Ajustement du niveau de stop via le ratio de volume, resserrant automatiquement l'exposition au risque dans les environnements de faible liquidité.

- Surveillance de la maturité de la tendance : À mesure que la tendance se développe, le nombre de transactions autorisées diminue automatiquement, évitant le sur-trading en fin de tendance.

- Mécanisme de profit flexible : La stratégie de prise de bénéfices en trois niveaux permet de verrouiller une partie des profits lorsque le prix évolue favorablement, tout en laissant un potentiel de hausse.

- Analyse inter-périodes : La surveillance RSI sur une période supérieure offre une perspective de marché plus large, évitant de s'obstiner sur des signaux micro en cas de retournement majeur de tendance.

- Facilité d'exécution : L'intégration via PineConnector permet une automatisation facile, réduisant l'intervention humaine et l'impact émotionnel.

Risques de la stratégie

- Risque de drawdown : Malgré le contrôle des risques multicouche, dans des conditions de marché extrêmes (gaps, flash crash), la stratégie peut subir des drawdowns plus importants que prévu. La contre-mesure consiste à réduire la taille des positions ou augmenter le multiple de l'ATR.

- Sensibilité aux paramètres : Certains paramètres clés comme la longueur des EMA et les seuils RSI ont un impact significatif sur la performance. Une optimisation excessive peut entraîner un risque de surapprentissage. Il est recommandé d'utiliser des tests forward pas à pas plutôt qu'une optimisation in-sample.

- Coûts de trading élevés : En tant que stratégie à court terme, la fréquence de trading est élevée ; les coûts de transactions cumulés (spreads, commissions) peuvent affecter significativement les rendements réels. Les coûts réels doivent être pris en compte dans les backtests.

- Risque de latence : Le délai d'exécution de PineConnector (environ 100-300 ms) peut augmenter le slippage sur les marchés très volatils. Il est déconseillé de l'utiliser sur des marchés extrêmement volatils ou illiquides.

- Redessinement des points pivots : Sur les graphiques ultra-courts (en dessous de la minute), les points pivots peuvent être redessinés pendant la formation des bougies en temps réel, affectant la précision du stop.

- Retard d'identification de tendance : L'identification de tendance basée sur le croisement des EMA présente un retard inhérent, pouvant faire manquer une partie du mouvement en début de tendance.

- Risque de levier excessif : Si le multiplicateur de position est trop élevé, une seule transaction peut présenter un risque trop important, épuisant rapidement le compte.

Directions d'optimisation de la stratégie

- Optimisation par machine learning : Introduire des algorithmes de machine learning pour ajuster dynamiquement les paramètres EMA et RSI en fonction des conditions de marché. Cela résoudrait le problème d'adaptabilité des paramètres fixes à différentes phases de marché.

- Classification des états de marché : Ajouter une analyse de clustering de la volatilité pour classer le marché en états de volatilité haute, moyenne et basse, avec des paramètres de trading différenciés pour chaque état. Cela améliorerait l'adaptabilité dans les marchés en transition.

- Mécanisme de consensus multi-indicateurs : Intégrer d'autres indicateurs de momentum et de tendance (MACD, bandes de Bollinger, KDJ) pour former un système de consensus : le signal n'est généré que lorsque la majorité des indicateurs sont d'accord. Cela réduirait les faux signaux.

- Filtre temporel intelligent : Ajouter une analyse des créneaux horaires et des modèles de volatilité pour éviter les périodes de trading inefficaces et les événements de forte volatilité connus (publications de données économiques importantes).

- Ratio de prise de bénéfices partielle dynamique : Ajuster automatiquement le pourcentage et la distance des objectifs de profit partiel en fonction de la volatilité et de la force de la tendance : conserver plus de positions dans les tendances fortes, prendre plus activement des bénéfices dans les tendances faibles.

- Renforcement du contrôle du drawdown : Introduire un mécanisme d'auto-adaptation au risque basé sur les modèles historiques de drawdown, réduisant automatiquement la fréquence de trading ou augmentant la distance du stop lorsque des précurseurs de forts drawdowns similaires sont détectés.

- Amélioration des données haute fréquence : Si les conditions le permettent, intégrer des données tick pour optimiser l'entrée, réduire le slippage et améliorer le prix d'entrée.

- Analyse de corrélation inter-marchés : Ajouter une analyse de corrélation avec les marchés connexes, exploitant les relations de lead-lag entre marchés pour améliorer la qualité des signaux.

Résumé

La stratégie de suivi de volatilité dynamique multi-périodes est un système de trading à court terme combinant des outils d'analyse technique classiques avec des méthodes modernes de gestion quantitative des risques. Grâce à son architecture de pile de signaux multicouche, intégrant l'identification de tendance par EMA, le filtre de momentum RSI, le mécanisme de confirmation par bougies consécutives, l'ajustement de volatilité par ATR et l'analyse multi-périodes, elle construit un cadre décisionnel complet. Sa caractéristique la plus marquante est son adaptabilité : elle ajuste automatiquement les paramètres de trading et les mesures de contrôle des risques en fonction de la volatilité du marché, du volume et de la maturité de la tendance.

Bien qu'il existe certains risques inhérents, comme la sensibilité aux paramètres, les coûts de trading élevés et le risque de latence, ceux-ci peuvent être efficacement contrôlés par une gestion raisonnable du capital et une optimisation continue. Les orientations futures d'optimisation se concentrent principalement sur l'optimisation des paramètres par machine learning, la classification des états de marché, les mécanismes de consensus multi-indicateurs et la gestion dynamique du risque.

Pour les traders cherchant à capturer des opportunités de repli au sein des tendances à court terme, cette stratégie offre un cadre structuré qui équilibre la capture d'opportunités et le contrôle des risques. Cependant, comme pour toute stratégie de trading, elle doit être d'abord testée de manière approfondie sur un compte de démonstration avant une application réelle, et les paramètres doivent être adaptés en fonction de la tolérance au risque personnelle et de la taille du capital.

- 1