Stratégie de trading quantitatif avancée avec filtrage dynamique de plage de tendance

Aperçu

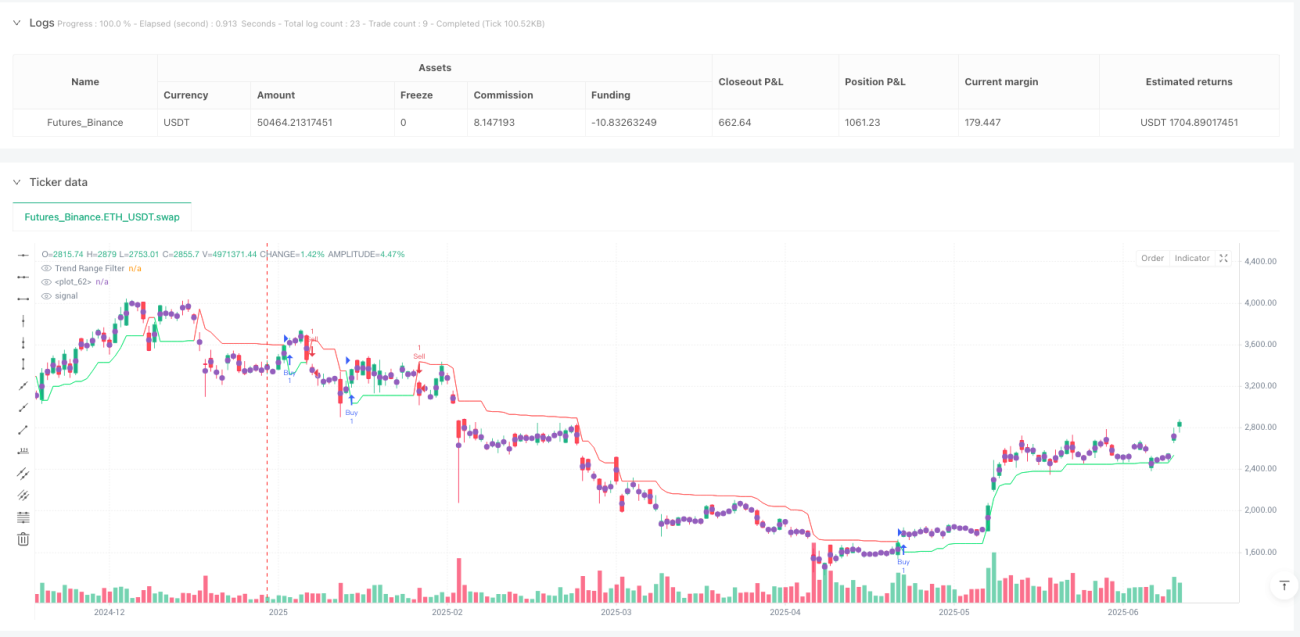

La stratégie de trading quantitatif avancé avec filtre dynamique de tendance par intervalles est un système de suivi de tendance basé sur la plage de fluctuation dynamique des prix. Son concept central consiste à construire un mécanisme de filtrage adaptatif des prix via le calcul d'une plage lissée sur deux cadres temporels, afin d'identifier efficacement les changements de tendance du marché et de générer des signaux de trading. Cette stratégie utilise des moyennes mobiles exponentielles (EMA) sur des périodes rapides et lentes pour calculer la plage de fluctuation des prix, et crée des bornes d'intervalle de tendance via un algorithme de filtrage de plage unique. Lorsque les prix franchissent ces bornes, le système génère automatiquement des signaux d'achat ou de vente, aidant les traders à capturer les points de retournement de tendance tout en filtrant le bruit du marché. La stratégie offre également des fonctions de visualisation graphique intuitive, permettant aux traders d'identifier clairement la direction, la force de la tendance et les opportunités de trading potentielles.

Principe de la stratégie

Le principe central de cette stratégie est d'établir un filtre de tendance dynamique en calculant la plage lissée de la fluctuation des prix. Les étapes de mise en œuvre sont les suivantes :

-

Calcul de la double plage : La stratégie utilise deux périodes de temps (rapide et lente) pour calculer la plage de fluctuation des prix. Elle calcule d'abord la variation absolue des prix, puis applique une moyenne mobile exponentielle (EMA) pour le lissage, et enfin ajuste la taille de la plage à l'aide d'un multiplicateur personnalisé.

-

Application du filtre de plage : La fonction

apply_range_filterapplique la plage lissée calculée au prix, garantissant que le nouveau prix filtré ne s'écarte pas trop du précédent, réduisant ainsi les faux signaux. -

Identification de la tendance : La stratégie suit le nombre de hausses ou de baisses consécutives du prix filtré, afin de quantifier la force et la persistance de la tendance.

-

Construction des bornes d'intervalle : En fonction du prix filtré et de la plage lissée moyenne, la stratégie calcule les bornes supérieure et inférieure. Ces bornes s'ajustent dynamiquement en fonction du comportement historique des prix, formant un filtre de plage de tendance.

-

Génération de signaux : Lorsque le cours de clôture franchit à la hausse le filtre de plage de tendance, un signal d'achat est généré ; à la baisse, un signal de vente. Ces signaux sont directement utilisés pour les décisions d'entrée et de sortie de la stratégie de trading.

D'après l'implémentation du code, la stratégie utilise une logique conditionnelle imbriquée à plusieurs niveaux pour déterminer la valeur du filtre de plage de tendance, ce qui permet au filtre de s'adapter à différentes conditions de marché et d'améliorer la fiabilité des signaux. Le filtre de plage de tendance est essentiellement une ligne de support et de résistance dynamique adaptative, capable d'ajuster automatiquement sa sensibilité en fonction de la volatilité du marché.

Avantages de la stratégie

Une analyse approfondie de l'implémentation du code de cette stratégie permet de dégager les avantages significatifs suivants :

-

Forte adaptabilité : Grâce au calcul de la plage sur deux cadres temporels (périodes rapide et lente), la stratégie permet au filtre de s'adapter automatiquement aux variations de volatilité dans différentes conditions de marché. Cette caractéristique adaptative permet à la stratégie de maintenir des performances relativement stables dans divers environnements de marché.

-

Capacité de filtrage du bruit : Le calcul de plage lissé et le mécanisme de filtrage conditionnel réduisent efficacement l'impact du bruit du marché sur les décisions de trading, diminuant ainsi la fréquence des faux signaux.

-

Quantification de la force de tendance : En suivant le nombre de hausses ou de baisses consécutives du prix filtré, la stratégie fournit aux traders un indicateur quantifié de la force de la tendance, facilitant l'évaluation de la fiabilité de la tendance actuelle.

-

Visualisation intuitive : La stratégie marque les signaux d'achat et de vente sur le graphique et remplit de couleurs différentes les zones de tendance, ce qui améliore considérablement l'efficacité de l'identification visuelle des opportunités de trading.

-

Paramètres ajustables : La stratégie offre plusieurs paramètres d'entrée ajustables (comme les périodes rapide/lente, le multiplicateur de plage, etc.), permettant aux traders d'optimiser les performances de la stratégie en fonction de différents instruments de trading et cadres temporels.

-

Conception de code structurée : La stratégie adopte une conception modulaire, encapsulant la logique de calcul centrale dans des fonctions personnalisées, ce qui rend le code plus facile à comprendre et à maintenir, tout en facilitant les extensions et optimisations ultérieures.

Risques de la stratégie

Bien que cette stratégie présente de nombreux avantages, elle comporte également certains risques et limitations potentiels :

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement du choix des paramètres d'entrée. Des réglages différents de périodes et de multiplicateurs peuvent conduire à des résultats de trading totalement différents. Les traders doivent effectuer des backtests et des optimisations approfondis pour trouver la combinaison de paramètres optimale pour un marché spécifique.

-

Risque de retard : En raison de l'utilisation de l'EMA pour le lissage, la stratégie introduit inévitablement un certain retard, en particulier lors de fluctuations violentes ou de retournements rapides du marché, ce qui peut entraîner des signaux d'entrée ou de sortie tardifs.

-

Risque de faux franchissements : Dans des marchés en range ou à faible volatilité, le prix peut franchir fréquemment le filtre de plage de tendance, générant de multiples faux signaux, ce qui conduit à des transactions fréquentes et augmente les coûts de trading.

-

Absence de mécanisme de stop-loss : L'implémentation actuelle de la stratégie ne comporte pas de mécanisme de stop-loss explicite, ce qui expose à des pertes importantes en cas de retournement brutal de tendance. Il est recommandé d'ajouter des mesures de gestion des risques appropriées.

-

Source de signal unique : La stratégie se base uniquement sur le croisement du prix avec le filtre de plage de tendance pour générer des signaux, sans confirmation auxiliaire par d'autres indicateurs, ce qui peut entraîner une fiabilité insuffisante des signaux.

Pour atténuer ces risques, les traders peuvent envisager d'ajouter des conditions de filtrage supplémentaires, telles que la combinaison avec d'autres indicateurs techniques (RSI, MACD, etc.) pour confirmer les signaux, tout en mettant en œuvre une gestion stricte du capital et des stratégies de stop-loss.

Axes d'optimisation de la stratégie

L'analyse approfondie de l'implémentation du code permet de suggérer plusieurs axes d'optimisation potentiels :

-

Mécanisme de confirmation multiple : Introduire des indicateurs techniques supplémentaires ou des conditions comme confirmation des signaux, par exemple en combinant le volume, les indicateurs de momentum ou l'analyse de la structure du marché, afin d'améliorer la fiabilité des signaux. Cela permet de réduire les faux signaux en n'exécutant une transaction que lorsque plusieurs conditions sont simultanément remplies.

-

Ajustement dynamique des paramètres : Implémenter un mécanisme d'optimisation automatique des paramètres, permettant à la stratégie d'ajuster automatiquement les périodes rapide/lente et le multiplicateur en fonction de l'évolution des conditions du marché. Par exemple, ajuster dynamiquement le multiplicateur de plage en fonction d'un indicateur de volatilité (comme l'ATR).

-

Gestion des risques renforcée : Ajouter des mécanismes de stop-loss et de prise de bénéfices, par exemple en fixant un stop-loss dynamique basé sur l'ATR, ou en utilisant le croisement inverse du filtre de plage de tendance comme signal de sortie. Une gestion des risques solide peut améliorer significativement le ratio risque/rendement de la stratégie.

-

Filtrage temporel : Ajouter un filtre de fenêtre de trading pour éviter les périodes de forte volatilité comme l'ouverture, la fermeture du marché ou la publication de données économiques importantes, réduisant ainsi les faux signaux causés par des fluctuations anormales.

-

Filtrage basé sur la force de tendance : Utiliser le comptage de tendance haussière/baissière déjà calculé pour définir un seuil minimum de force de tendance, ne générant des signaux que lorsque la tendance est suffisamment forte, évitant ainsi de sur-négocier dans les marchés sans tendance ou en range.

-

Optimisation par apprentissage automatique : Envisager d'introduire des algorithmes d'apprentissage automatique, en entraînant des modèles sur des données historiques pour optimiser la sélection des paramètres ou améliorer la précision de l'identification des signaux. Par exemple, utiliser des forêts aléatoires ou des machines à vecteurs de support pour prédire la fiabilité des signaux.

La mise en œuvre de ces axes d'optimisation peut considérablement améliorer la stabilité et la rentabilité de la stratégie, lui permettant de maintenir de bonnes performances dans divers environnements de marché.

Conclusion

La stratégie de trading quantitatif avancé avec filtre dynamique de tendance par intervalles est un système de suivi de tendance basé sur la plage dynamique des prix, construisant un mécanisme d'identification de tendance flexible via le calcul adaptatif de la plage sur deux cadres temporels. Son principal atout réside dans sa forte adaptabilité et sa capacité à filtrer le bruit, lui permettant d'identifier efficacement les changements de tendance et de générer des signaux de trading dans différentes conditions de marché.

La stratégie calcule des plages lissées sur des périodes rapides et lentes, combinées à un algorithme de filtrage de plage unique, pour établir des bornes d'intervalle de tendance dynamiques. Lorsque le prix croise ces bornes, le système génère automatiquement des signaux d'achat ou de vente, aidant les traders à capturer les points de retournement de tendance. Par ailleurs, les fonctions de visualisation graphique permettent aux traders d'identifier intuitivement les tendances du marché et les opportunités de trading potentielles.

Bien que la stratégie présente de nombreux avantages, elle est également confrontée à des risques tels que la sensibilité aux paramètres, le retard et les faux franchissements. En introduisant des mécanismes de confirmation multiple, un ajustement dynamique des paramètres et une gestion des risques renforcée, on peut encore améliorer sa stabilité et sa rentabilité.

En résumé, il s'agit d'une stratégie de trading quantitatif bien conçue et implémentée de manière complète, adaptée aux traders expérimentés après des backtests approfondis et une optimisation des paramètres pour une application réelle. Pour les traders recherchant le suivi de tendance et l'adaptation dynamique aux conditions du marché, cette stratégie mérite d'être envisagée.

- 1