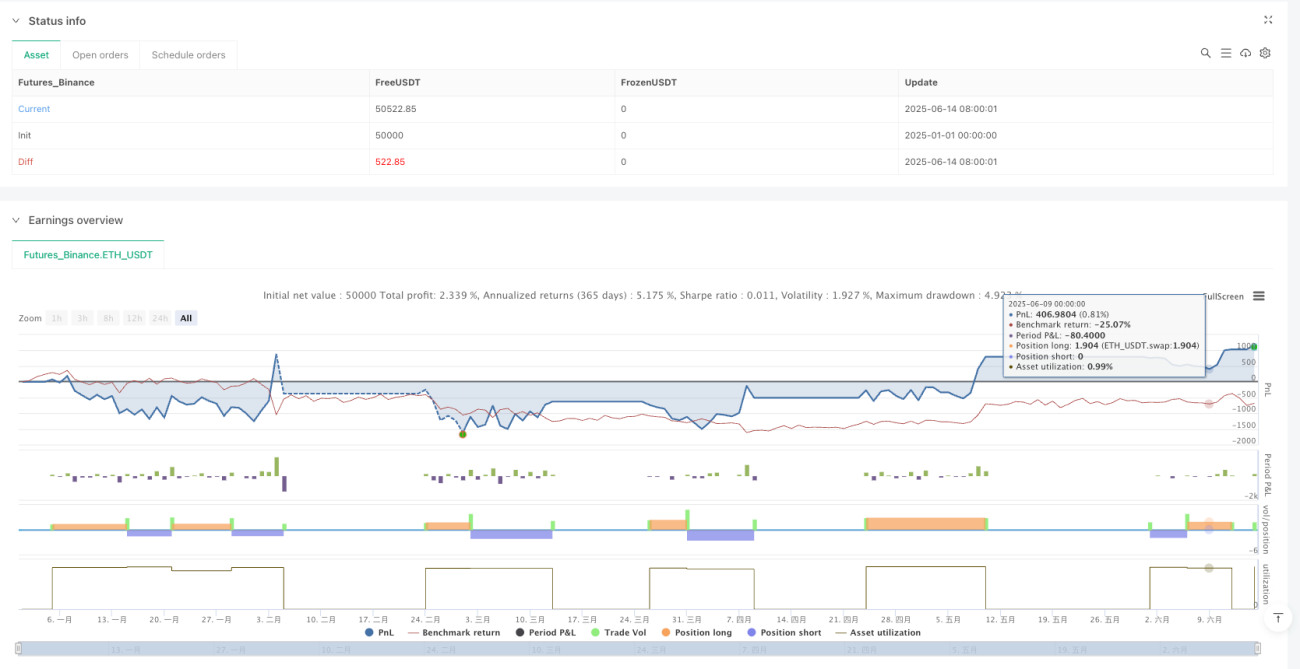

Aperçu

Le système de trading adaptatif à volatilité et momentum multi-temporel est une stratégie de trading quantitatif basée sur des indicateurs d'analyse technique et des comportements de marché. Le cœur de cette stratégie utilise la force des bougies, la tendance des moyennes mobiles et un filtre de volatilité, combinés à une période de refroidissement et à un mécanisme de restriction de direction, pour maintenir une flexibilité tout en contrôlant efficacement les risques. La stratégie est particulièrement adaptée à l'indice DAX en timeframe de 5 minutes, en suivant le concept de « trading respiratoire » pour éviter le sur-trading et attendre des points d'entrée de haute qualité.

Principes de la stratégie

La stratégie repose sur plusieurs composants techniques clés travaillant en synergie :

-

Mécanisme d'évaluation de la volatilité : utilise l'ATR (Average True Range) sur 14 périodes pour calculer la volatilité du marché et définit un seuil de volatilité (ATR * 1,2) comme condition de filtrage, afin d'éviter d'entrer en période de volatilité excessive.

-

Force des bougies et cohérence de tendance : calcule le ratio du corps de la bougie (|clôture - ouverture|) par rapport à l'ATR pour évaluer la force de la bougie, en exigeant une bougie forte (corps > ATR * 0,4) comme condition d'entrée. Par ailleurs, une SMA (Simple Moving Average) sur 20 périodes est utilisée pour déterminer la direction de la tendance des prix.

-

Filtre d'intégration : un filtre conçu pour empêcher les transactions en période de consolidation, en comparant le plus bas et le plus haut sur 5 périodes pour détecter si le marché est en état de consolidation.

-

Logique de refroidissement : implémente un « mode respiration » en imposant une période de refroidissement de 5 bougies entre les transactions, évitant le sur-trading et laissant à la stratégie le temps d'évaluer.

-

Restriction de direction : la stratégie limite les transactions consécutives dans la même direction, garantissant qu'une nouvelle direction n'est prise que lorsque la direction du marché change clairement.

-

Conditions d'entrée : l'entrée longue nécessite une période de trading autorisée, une bougie forte, un marché non consolidé, une tendance haussière, un ATR inférieur au seuil de volatilité et une nouvelle direction autorisée. Les conditions d'entrée courte sont similaires mais exigent une tendance baissière.

-

Logique de sortie : la sortie est contrôlée par une combinaison d'indicateurs techniques et d'objectifs de profit. La position est fermée lorsque le prix franchit le plus bas/plus haut sur 3 périodes ou atteint un objectif de profit de 1,5 fois l'ATR.

Avantages de la stratégie

-

Adaptabilité élevée : la stratégie ajuste dynamiquement sa réaction à la volatilité du marché via l'ATR, lui permettant de rester efficace dans différents environnements de volatilité sans nécessiter de fréquents ajustements de paramètres.

-

Mécanisme de confirmation multiple : l'entrée exige la satisfaction de plusieurs conditions (bougie forte, cohérence de tendance, marché non consolidé, volatilité modérée), ce qui améliore considérablement la qualité des signaux et réduit les faux breakouts.

-

Gestion des risques intégrée : grâce à trois mécanismes de protection – filtre de volatilité, période de refroidissement et restriction de direction – la stratégie contrôle efficacement le risque de sur-trading et réduit la probabilité de pertes consécutives.

-

Mécanisme de sortie précis : la logique de sortie combine à la fois le stop-loss et le take-profit, permettant une sortie rapide en cas de retournement de tendance tout en verrouillant les profits lorsque l'objectif est atteint.

-

Équilibre de la fréquence de trading : la période de refroidissement évite le sur-trading tout en maintenant suffisamment d'opportunités pour capturer les changements du marché, réalisant un équilibre idéal.

-

Réduction du stress psychologique : le concept de « trading respiratoire » aide les traders à réduire le stress psychologique lié aux transactions consécutives, favorisant des décisions de trading plus rationnelles.

-

Identification des caractéristiques du marché : la stratégie reconnaît les comportements spécifiques de l'indice DAX et optimise les paramètres de trading en conséquence, améliorant sa pertinence et son efficacité.

Risques de la stratégie

-

Sensibilité aux paramètres : les paramètres tels que le multiplicateur ATR (1,2) et le seuil de force des bougies (0,4) ont un impact important sur la performance ; des ajustements peuvent être nécessaires dans différents environnements de marché. La solution consiste à effectuer des backtests et à définir des paramètres adaptatifs pour différentes phases de marché.

-

Retard dans l'identification de tendance : l'utilisation de la SMA sur 20 périodes pour déterminer la direction de la tendance présente un certain retard, ce qui peut entraîner des opportunités manquées en début de tendance ou des entrées erronées en fin de tendance. On peut atténuer ce problème en combinant des tendances multi-périodes ou en ajoutant un indicateur de force de tendance.

-

Restriction des opportunités de trading : la période de refroidissement et la restriction de direction, bien qu'elles améliorent la qualité des transactions, limitent également les opportunités potentielles, ce qui peut entraîner un coût d'opportunité dans les marchés fortement tendanciels. La solution consiste à ajouter une évaluation de la force de tendance et à assouplir les restrictions en période de forte tendance.

-

Dépendance à un seul timeframe : la stratégie est principalement conçue sur un timeframe de 5 minutes, sans confirmation multi-temporelle, ce qui peut faire manquer des niveaux de support/résistance importants sur des timeframes plus élevés. Il est recommandé d'ajouter un filtre de tendance sur un timeframe supérieur.

-

Risque spécifique au marché : la stratégie est optimisée pour l'indice DAX et peut ne pas être adaptée à d'autres marchés ou instruments. Une revalidation des paramètres est nécessaire lors de son application à d'autres marchés.

-

Limitation du multiplicateur ATR fixe : l'utilisation d'un multiplicateur ATR fixe peut ne pas s'adapter parfaitement aux changements brusques des conditions de marché. Envisagez de mettre en œuvre un multiplicateur ATR dynamique qui s'ajuste automatiquement en fonction de la volatilité du marché.

Pistes d'optimisation de la stratégie

-

Intégration multi-temporelle : il est recommandé d'ajouter un mécanisme de confirmation de tendance sur des timeframes plus élevés (par exemple 15 minutes, 1 heure) pour garantir que la direction de la transaction est alignée avec la tendance plus large, améliorant ainsi le taux de réussite. Cela peut être réalisé en ajoutant une SMA sur un timeframe supérieur ou une analyse de ligne de tendance.

-

Paramètres dynamiques : implémenter un ajustement dynamique du multiplicateur ATR et du seuil de force des bougies, en optimisant automatiquement les paramètres en fonction de la phase de volatilité du marché pour améliorer l'adaptabilité. Par exemple, on peut concevoir des paramètres adaptatifs basés sur la volatilité moyenne des N dernières périodes.

-

Classification des états de marché : ajouter un module de reconnaissance des états de marché pour distinguer les marchés en tendance, en range et à forte volatilité, et appliquer des paramètres et règles de trading différenciés selon l'état.

-

Amélioration par apprentissage automatique : utiliser des techniques de machine learning pour évaluer la qualité des signaux d'entrée, en prédisant la probabilité de succès sur la base de motifs historiques similaires, et exécuter en priorité les transactions à haute probabilité.

-

Optimisation du mécanisme de refroidissement : remplacer la période de refroidissement fixe par une période dynamique basée sur l'état du marché – raccourcie en forte tendance, allongée en tendance faible ou en marché volatil.

-

Ajout de l'analyse de volume : intégrer l'analyse des indicateurs de volume pour garantir que les breakouts de prix sont confirmés par un volume suffisant, réduisant ainsi les faux breakouts.

-

Renforcement du mécanisme de sortie : ajouter une fonction de stop suiveur à la stratégie, permettant de suivre le prix en continu dans les marchés fortement tendanciels afin de maximiser le potentiel de profit tout en protégeant les profits réalisés.

-

Optimisation du ratio risque/rendement : affiner les objectifs de stop-loss et de take-profit en fonction des différentes conditions de marché, afin de garantir un ratio risque/rendement idéal pour chaque transaction, améliorant ainsi la rentabilité à long terme.

Résumé

Le système de trading adaptatif à volatilité et momentum multi-temporel est une stratégie de trading quantitatif complète qui combine force des bougies, suivi de tendance, filtrage de volatilité et mécanisme de refroidissement. Grâce à de multiples conditions d'entrée et à un contrôle des risques finement réglé, cette stratégie maintient sa stabilité dans les fluctuations du marché, évitant le sur-trading et les pièges des faux breakouts. Le concept de « trading respiratoire » met l'accent sur l'attente patiente d'opportunités de haute qualité plutôt que de courir après chaque mouvement du marché.

Bien que la stratégie présente des risques tels que la sensibilité aux paramètres et la dépendance à un seul timeframe, des pistes d'optimisation comme l'intégration multi-temporelle, l'ajustement dynamique des paramètres et la classification des états de marché peuvent améliorer encore ses performances. Pour les traders quantitatifs cherchant à équilibrer fréquence et qualité des transactions sur des marchés volatils comme le DAX, cette stratégie offre un cadre intéressant à considérer. Grâce à des backtests et des optimisations continus, les traders peuvent ajuster les paramètres en fonction de leur appétit pour le risque et des conditions de marché, construisant ainsi un système de trading personnalisé.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Eliora Phase 4.2.2 – Precision Bloom Mode | DAX 5min", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ╔════════════════════════════════════════════════╗- 1