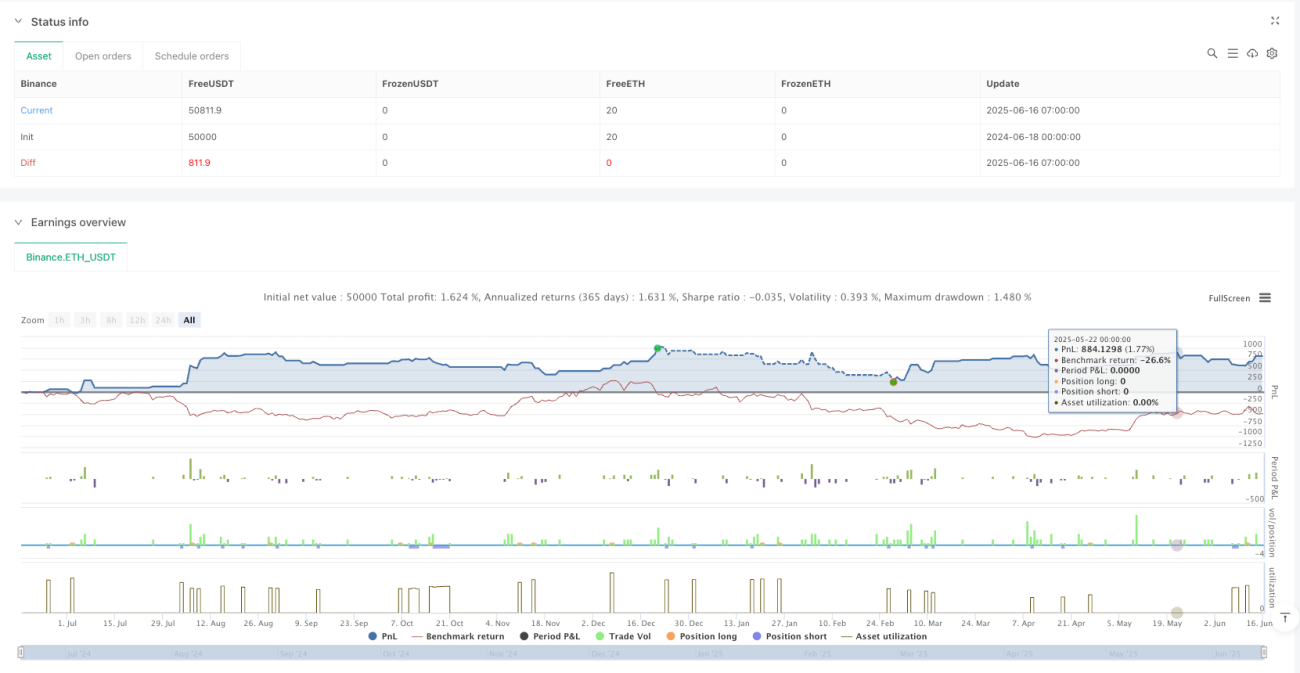

Aperçu

La stratégie est un système de suivi des tendances basé sur la dynamique des prix et des ruptures de résistance / support historiques. La logique centrale de la stratégie est de rechercher des courbes de rupture de prix significatives à court terme (≥ 2%) et de confirmer la direction de la tendance en combinant des ruptures avec des hauts / bas de prix récents.

Principe de stratégie

La stratégie fonctionne sur une période d'une heure et est conçue selon les principes fondamentaux suivants:

-

Détection de mouvementLa stratégie consiste d'abord à calculer le pourcentage de variation du prix d'un seul graphique.

(收盘价-开盘价)/开盘价Un schéma est identifié comme ayant une dynamique significative lorsque le pourcentage de variation atteint ou dépasse 2% (paramètre réglable). -

Confirmation de la percée:

- Bénéfices multiples: le prix doit dépasser le prix le plus élevé sur les 10 derniers graphiques (paramètres réglables)

- Défaite: le prix doit dépasser le prix le plus bas sur les 10 derniers graphiques (paramètre réglable)

-

Signal d'entrée généré:

- Entrée à plusieurs têtes: lorsque le graphique de dynamique est en hausse de ≥2% et que le prix dépasse les sommets des 10 premiers graphiques

- Entrée à vide: lorsque le graphique de dynamique descendante est supérieur ou égal à 2% et que le prix atteint le point le plus bas des 10 premiers graphiques

-

Paramètres d'arrêt dynamique: utilisation de l'indicateur ATR ((14 cycles par défaut) multiplié par le multiplicateur ((1,5 fois par défaut) pour déterminer la distance d'arrêt, ce qui permet à l'arrêt de s'ajuster automatiquement en fonction de la volatilité du marché.

-

Stratégie de réduction des pertes:

- Stop multi-tête: réglé sur le point le plus bas du diagramme dynamique

- Stop à vide: réglé sur le point le plus élevé du diagramme de vitesse

Les stratégies contiennent également des indicateurs visuels qui marquent les signaux d'entrée et les déclencheurs de stop/stop sur les graphiques, ce qui permet aux traders d'effectuer une analyse de retour.

Avantages stratégiques

-

La capacité d'adaptation du marchéLa stratégie est capable de s'adapter automatiquement à différents environnements de fluctuation du marché, de donner une plus grande marge de profit dans les marchés à forte volatilité et de resserrer les positions de freinage dans les marchés à faible volatilité.

-

Capacité de négociation bidirectionnelleLes stratégies permettent d'exploiter les opportunités en hausse et en baisse pour maximiser l'engagement sur le marché.

-

Critères d'admission objectifsLa stratégie élimine les jugements subjectifs et rend les décisions de négociation plus normalisées et plus systématiques.

-

**Le contrôle des risques est précis.**Le stop loss est placé à l'extrémité de la courbe de dynamique, protégeant les fonds tout en respectant la structure du marché et en évitant d'être stoppé prématurément par des fluctuations aléatoires.

-

Les paramètres sont flexibles: La stratégie offre plusieurs paramètres réglables (dévaluation dynamique, cycle de rétrocession, longueur et multiplicité de l'ATR), que les traders peuvent ajuster de manière optimale en fonction de leurs préférences en matière de risque et des différentes conditions du marché.

-

Les commentaires visuelsLes signaux d'entrée et les positions de déclenchement de stop/stop-loss sont clairement affichés par des marqueurs graphiques, ce qui permet aux traders de comprendre intuitivement l'exécution de la stratégie.

Risque stratégique

-

Risque de fausse percéeRemède: Vous pouvez ajouter des filtres de tendance supplémentaires, tels que la confirmation de la direction des moyennes mobiles ou un indicateur de tendance.

-

Le risque de saut en hauteurRésolution: envisagez de fixer un montant ou un pourcentage de la perte maximale et réduisez la taille de la position lorsque la volatilité est extrême.

-

Paramètre Sensibilité: la performance stratégique est sensible aux paramètres de réglage, en particulier les seuils de dynamique et le multiplicateur ATR. Solution: effectuer une optimisation de rétroaction suffisante pour trouver une combinaison de paramètres relativement stable dans différents environnements de marché.

-

Manque de gestion des fonds: La stratégie elle-même ne contient pas de règles détaillées de gestion des fonds. Solution: ajouter un mécanisme de gestion des positions dans les applications réelles, par exemple un ajustement des positions basé sur le ratio d'intérêt du compte ou un ratio de risque fixe.

-

Défaut de confirmation à plusieurs cyclesRemède: envisagez d'ajouter un mécanisme de confirmation de plusieurs périodes, par exemple en n'exécutant des transactions que lorsque la direction de la tendance est cohérente sur une période de temps plus longue.

Orientation de l'optimisation de la stratégie

-

Ajouter un filtre de tendanceIl est possible d'ajouter des moyennes mobiles ou d'autres indicateurs de tendance comme filtres de direction, par exemple en exécutant des trades à plusieurs têtes uniquement lorsque le prix est au-dessus de la moyenne des 200 cycles, au lieu d'effectuer des trades à vide, ce qui améliore considérablement la qualité du signal.

-

Introduction de filtres de fluctuationLes conditions de filtrage de la volatilité peuvent être ajoutées, par exemple, pour effectuer des transactions lorsque l'indicateur de volatilité (tel que l'ATR / prix) est dans une certaine plage.

-

Optimisation du mécanisme de détenteIl est possible d'effectuer un stop-loss en échelle ou un stop-loss suivi, par exemple lorsque le prix atteint 0,5 fois le gain ATR, le stop-loss est déplacé vers le prix de revient, permettant une transaction sans risque.

-

Ajouter un filtre de temps de transaction: certaines périodes (comme les périodes de négociation en Asie, en Europe et aux États-Unis) peuvent être plus appropriées pour cette stratégie. L'analyse des performances des différentes périodes et l'optimisation des fenêtres de négociation peuvent améliorer la probabilité de succès de la stratégie.

-

Confirmation de la quantité intégrée: l'utilisation de la quantité de transfert comme condition auxiliaire de la confirmation d'une percée, l'entrée en jeu seulement lorsque la quantité de transfert est franchie, peut réduire le risque de fausse percée.

-

Indicateur de dispersion additiveIntroduction d'indicateurs tels que le RSI ou le MACD pour détecter la dispersion des prix et de la dynamique et éviter l'entrée en bourse lorsque la dynamique s'affaiblit.

-

Adaptation des paramètres de l'intelligence: Un système de paramètres adaptatifs peut être conçu pour ajuster automatiquement les valeurs d'amortissement dynamiques et les multiples ATR en fonction de la volatilité récente du marché, ce qui rend la stratégie plus adaptative.

Résumer

La stratégie de rupture dynamique de haut niveau combinée au mécanisme de stop-loss ATR est un système de négociation complet qui identifie le début d'une tendance potentielle en capturant la dynamique des prix à court terme et les ruptures de niveau de prix critiques. Le principal avantage de la stratégie réside dans ses critères d'entrée objectifs et son mécanisme de rupture dynamique adapté à la volatilité du marché, lui permettant de maintenir une performance relativement stable dans différents environnements de marché.

Bien que les stratégies présentent des risques tels que les fausses percées et la sensibilité des paramètres, l'introduction d'optimisations telles que les filtres de tendance, la confirmation de cycles multiples et la vérification du volume de transaction peut considérablement améliorer la stabilité et la rentabilité des stratégies. Cette stratégie a le potentiel d'être une arme puissante dans la boîte à outils des traders, en particulier lorsqu'elle est associée à un système de gestion de fonds parfait.

Pour les traders qui souhaitent appliquer cette stratégie, il est recommandé d'effectuer d'abord un retour d'expérience suffisant dans différents environnements de marché, de trouver la combinaison de paramètres qui convient le mieux à leur style de trading et à leur tolérance au risque, et d'introduire progressivement les mesures d'optimisation susmentionnées afin de créer un système de trading plus personnalisé et plus efficace.

- 1