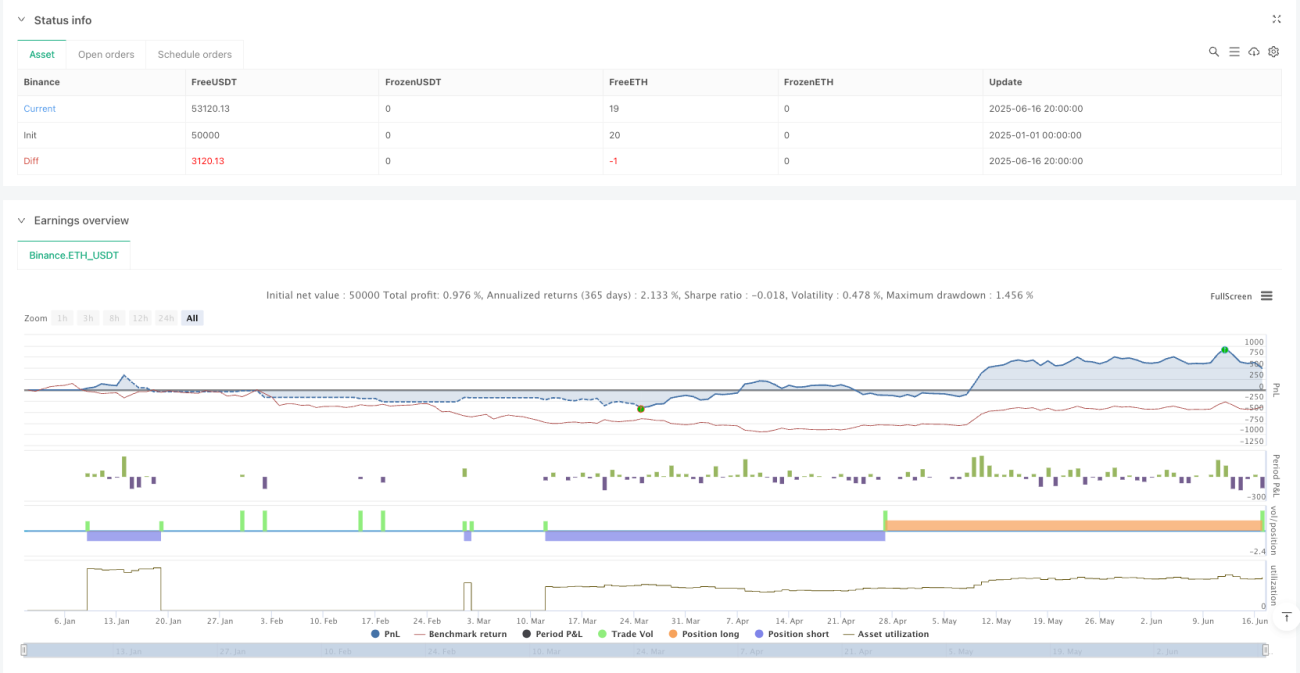

Aperçu

La stratégie de trading d'arbitrage à deux oscillateurs stochastiques sur deux échelles de temps est un système de trading haute fréquence intrajournalier basé sur l'oscillateur stochastique. Le cœur de cette stratégie utilise deux oscillateurs stochastiques configurés avec des paramètres différents sur une échelle de temps de 15 secondes pour générer et confirmer les signaux de trading. La logique principale consiste à identifier les points d'entrée potentiels via le croisement de la ligne %K et de la ligne %D de l'oscillateur stochastique principal, tout en utilisant la valeur %D de l'oscillateur secondaire comme filtre des conditions de marché. Combinée à une moyenne mobile et à un filtre temporel, cette stratégie construit un système de trading à confirmation multicouche. Elle inclut également une fonction de reconnaissance de motifs de hauts et de bas pour capturer les tendances haussières et baissières de continuation, et définit plusieurs paramètres de contrôle des risques pour réduire les faux signaux.

Principe de la stratégie

La stratégie utilise un système double d'oscillateurs stochastiques, appelés indicateur principal et indicateur de référence :

-

Paramètres de l'oscillateur stochastique principal :

- Échelle de temps : 15 secondes

- Longueur de la ligne K : 12

- Lissage de la ligne K : 12

- Longueur de la ligne D : 12

-

Paramètres de l'oscillateur stochastique de référence :

- Échelle de temps : 15 secondes

- Longueur de la ligne K : 12

- Lissage de la ligne K : 15

- Longueur de la ligne D : 30

La logique d'entrée est conçue avec précision, avec une confirmation multicouche de la validité des signaux :

-

Conditions d'entrée longues :

- La ligne %K de l'indicateur principal croise au-dessus de la ligne %D, et

- La valeur %D de l'indicateur de référence est ≥ 50 ou < 20, ou

- La ligne %K de l'indicateur principal est proche de la ligne %D de l'indicateur de référence (écart inférieur à 0,15)

- Le prix est au-dessus de la moyenne mobile (si le filtre MA est activé)

- L'heure de trading doit être dans la session de marché régulière (9h30 - 16h00 HE)

-

Conditions d'entrée courtes :

- La ligne %K de l'indicateur principal croise en dessous de la ligne %D, et

- Se trouve dans la tolérance de la ligne %D de l'indicateur de référence, ou satisfait des conditions de croisement spécifiques

- Le prix est en dessous de la moyenne mobile

- L'heure de trading doit être dans la session de marché régulière

La logique de sortie repose sur une combinaison de temps et de signaux techniques :

- Sortie temporelle :

- À 15h30 HE (avant la fin de la session de marché régulière)

- Sortie technique :

- Position longue : lorsque la ligne %K de l'indicateur principal croise en dessous de la ligne %D de l'indicateur de référence

- Position courte : lorsque la ligne %K de l'indicateur principal croise au-dessus de la ligne %D de l'indicateur de référence et que la ligne %D de l'indicateur de référence > 20

La stratégie intègre également une fonction de reconnaissance de motifs :

- Motif de plus bas plus élevés : la valeur %K du point de croisement actuel est supérieure à celle du point de croisement précédent (motif de continuation haussière)

- Motif de plus hauts plus bas : la valeur %K du point de croisement actuel est inférieure à celle du point de croisement précédent (motif de continuation baissière)

Avantages de la stratégie

-

Mécanisme de confirmation multicouche : grâce à deux oscillateurs stochastiques configurés différemment qui se confirment mutuellement, les faux signaux générés par un seul indicateur sont réduits, améliorant la fiabilité des signaux.

-

Règles d'entrée et de sortie précises : la stratégie définit des conditions d'entrée et de sortie claires, éliminant la subjectivité des décisions de trading et permettant un trading entièrement systématique.

-

Capacité de reconnaissance de motifs : elle peut identifier les motifs de "plus bas plus élevés" et "plus hauts plus bas" sur le marché, capturant les opportunités de continuation de tendance, ce que de nombreuses stratégies simples ne peuvent pas faire.

-

Filtre temporel : en limitant le trading aux sessions de marché régulières, elle évite les périodes de forte volatilité et de faible liquidité avant l'ouverture et après la clôture, réduisant le slippage et les coûts.

-

Filtre de moyenne mobile : le filtre optionnel de moyenne mobile ajoute une couche de confirmation de tendance, garantissant que la direction de trading est alignée sur la tendance globale.

-

Paramètres de tolérance et d'écart de prix : la stratégie introduit plusieurs paramètres pour contrôler l'amplitude des mouvements de prix et les différences entre indicateurs, filtrant efficacement les signaux de bruit générés par de petites fluctuations.

-

Logique de conversion dynamique : le système peut ajuster dynamiquement les conditions de passage de long à court et de court à long en fonction de l'état du marché, offrant une meilleure adaptabilité.

-

Système d'alerte complet : la stratégie intègre de nombreuses conditions d'alerte, facilitant le suivi en temps réel et l'exécution des transactions.

Risques de la stratégie

-

Risque de trading haute fréquence sur courte échelle de temps : l'utilisation d'une échelle de 15 secondes peut générer trop de signaux, entraînant des transactions fréquentes et augmentant les coûts de trading. Dans des marchés très volatils, cela peut produire de nombreux faux signaux.

-

Absence de mécanisme de stop-loss : le code n'implémente pas de stop-loss explicite, ce qui expose à un risque de pertes importantes en cas de retournement soudain de tendance. Le manque de contrôle des risques est l'une des principales faiblesses de la stratégie.

-

Sensibilité aux paramètres : les nombreux paramètres précis utilisés (comme le seuil de différence de 0,15, la limite supérieure d'écart de prix de 0,1 %) peuvent être trop sensibles aux différentes conditions de marché et nécessiter des ajustements fréquents.

-

Coût d'opportunité de la contrainte temporelle : trader uniquement pendant les sessions régulières peut faire manquer des opportunités importantes avant ou après les séances, en particulier lors des réactions à des annonces majeures.

-

Dépendance à la liquidité : les stratégies haute fréquence peuvent rencontrer des problèmes de slippage dans des marchés à faible liquidité, avec des prix d'exécution réels significativement différents de ceux au moment de la génération du signal.

-

Retard des indicateurs techniques : l'oscillateur stochastique a un certain retard inhérent, en particulier dans les marchés à retournement rapide, il peut ne pas capturer les points de retournement à temps.

-

Risque de surapprentissage : le réglage fin des paramètres peut conduire à un surapprentissage sur les données historiques, entraînant de mauvaises performances dans des environnements de marché futurs.

Directions d'optimisation de la stratégie

-

Ajouter un mécanisme de stop-loss : l'optimisation la plus cruciale est d'implémenter un système de stop-loss intelligent, en envisageant un stop-loss basé sur l'ATR (Average True Range), ou en utilisant des niveaux techniques (comme les plus hauts/plus bas précédents) comme points de stop-loss, afin de limiter la perte maximale par transaction.

-

Introduire une gestion de la taille des positions : ajuster dynamiquement la taille des transactions en fonction de la volatilité du marché et de la tolérance au risque du compte, en utilisant différentes allocations de capital selon la force du signal, pour optimiser l'utilisation des fonds et le ratio risque/rendement.

-

Ajouter une confirmation de volume : intégrer un indicateur de volume au système, exigeant que les signaux d'entrée importants soient accompagnés d'un volume suffisant, ce qui peut filtrer les signaux peu fiables dans des environnements à faible volume.

-

Fusionner plusieurs indicateurs : envisager de combiner d'autres indicateurs de momentum et de tendance comme le RSI, le MACD ou les bandes de Bollinger pour construire une vision de marché plus complète et améliorer la robustesse du système.

-

Optimiser l'échelle de temps : tester différentes échelles de temps de base, comme 1 minute ou 5 minutes, qui pourraient réduire le bruit tout en conservant suffisamment d'opportunités de trading, pour trouver le meilleur équilibre entre qualité et quantité des signaux.

-

Ajouter un suivi statistique du backtest : implémenter des métriques de performance de backtest plus complètes, telles que le drawdown maximum, le ratio de Sharpe, le taux de réussite, le ratio gain/perte, etc., pour évaluer la stratégie de manière plus scientifique.

-

Paramètres adaptatifs : transformer les paramètres fixes en paramètres adaptatifs qui s'ajustent dynamiquement en fonction de la volatilité du marché, permettant à la stratégie de s'adapter à différents environnements de marché.

-

Ajouter un filtre d'environnement de marché : incorporer le VIX (indice de volatilité) ou un indicateur similaire comme filtre d'environnement de marché, en ajustant les paramètres de la stratégie ou en suspendant le trading en cas de forte volatilité.

Résumé

La stratégie de trading d'arbitrage à deux oscillateurs stochastiques sur deux échelles de temps est un système de trading haute fréquence à court terme soigneusement conçu. Grâce à un mécanisme de confirmation multicouche combinant deux oscillateurs stochastiques, un filtre de moyenne mobile et un filtre temporel, elle améliore la fiabilité des signaux de trading. Cette stratégie identifie les points de retournement de surachat/survente à court terme et les motifs de continuation de tendance pendant les sessions de marché régulières, adaptée aux marchés avec une liquidité suffisante et une volatilité modérée.

Bien que la structure de la stratégie soit bien conçue, elle présente encore des risques inhérents au trading haute fréquence et des lacunes dans des mécanismes clés de gestion des risques, comme l'absence de stop-loss. Pour améliorer la robustesse et la rentabilité à long terme de la stratégie, il est recommandé d'ajouter un mécanisme de stop-loss, un système de gestion de la taille des positions, une confirmation par le volume et une fusion de plusieurs indicateurs. De plus, transformer les paramètres fixes en paramètres adaptatifs et ajouter un suivi statistique complet des backtests aidera la stratégie à maintenir des performances stables dans différents environnements de marché.

Avec une compréhension approfondie et une optimisation continue de la stratégie par le trader, ce système de trading a le potentiel de devenir un outil efficace dans la boîte à outils du trading intrajournalier, particulièrement adapté aux traders ayant une bonne compréhension des indicateurs techniques et capables de surveiller le marché en temps réel.

- 1