Aperçu

La stratégie de suivi des cassures par compression de volatilité est un système de trading quantitatif basé sur l'indicateur TTM Squeeze, conçu pour capturer les cassures haussières fortes après une compression de la volatilité. Cette stratégie combine habilement la compression de la volatilité (bandes de Bollinger situées à l'intérieur des canaux de Keltner) avec une confirmation de momentum, créant ainsi un système de trading uniquement long. Son principe fondamental est d'identifier les phases d'"accumulation d'énergie" sur le marché, c'est-à-dire les périodes de contraction significative de la volatilité, puis d'entrer en position lors d'une confirmation de momentum pour capturer le mouvement explosif qui s'ensuit. La stratégie utilise une moyenne mobile simple sur 21 périodes comme stop suiveur, ce qui protège le capital tout en permettant aux bénéfices de courir. Cette approche est particulièrement adaptée pour obtenir des rendements significatifs lors des cassures suivant une faible volatilité.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la nature cyclique de la volatilité du marché, à savoir : "une contraction de la volatilité est inévitablement suivie d'une expansion de la volatilité". Plus précisément, la stratégie fonctionne grâce à plusieurs composants clés qui agissent en synergie :

-

Détection de l'état de compression :

- Calcul des bandes de Bollinger (BB) sur 20 périodes, avec un paramètre de 2,0

- Calcul des canaux de Keltner (KC) sur 20 périodes, avec un paramètre de 1,5, utilisant l'Average True Range (ATR)

- Lorsque la totalité des bandes de Bollinger se trouve à l'intérieur des canaux de Keltner, l'état est défini comme "compression activée"

-

Histogramme de momentum :

- Calcul du point médian entre le plus haut et le plus bas récents et de la moyenne mobile simple (SMA) du cours de clôture sur 20 périodes

- Mesure de l'écart du prix par rapport à cette moyenne mixte

- Application d'une régression linéaire sur 20 périodes à cet écart pour générer un histogramme

- Affichage en différentes couleurs selon l'évolution du momentum : vert/vert clair pour une tendance haussière, rouge/rouge brique pour une tendance baissière

-

Indicateurs visuels :

- Point bleu marine = compression activée (prêt à exploser)

- Point bleu acier = compression tout juste relâchée

- Point bleu ciel = neutre (pas de compression)

-

Logique de trading :

- Condition d'entrée : trois barres consécutives en état de "compression activée" (c'est-à-dire trois points bleu marine consécutifs)

- Condition de sortie : le prix casse en dessous de la moyenne mobile simple sur 21 périodes

- Uniquement long, une seule transaction à la fois, pas de vente à découvert

L'analyse du code montre que la stratégie exécute cette logique de manière rigoureuse et propose des paramètres configurables par l'utilisateur, notamment la longueur et le multiplicateur des BB et KC, l'option d'utiliser l'ATR, ainsi que la plage horaire de la fenêtre de trading.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente plusieurs avantages significatifs :

-

Capture des points de départ des grandes tendances : La compression de la volatilité est souvent le prélude à un mouvement important. Cette stratégie se concentre sur la capture de ces points de rupture à forte probabilité, permettant d'entrer en position en début de tendance pour maximiser le potentiel de gain.

-

Filtrage des signaux de faible qualité : L'exigence de trois barres consécutives en état de compression filtre efficacement les "fausses compressions" temporaires, réduisant les signaux erronés et améliorant la qualité des transactions.

-

Stop suiveur intelligent et dynamique : L'utilisation d'une moyenne mobile sur 21 périodes comme stop suiveur permet à la tendance de se développer pleinement tout en sortant rapidement lorsque le momentum s'affaiblit, équilibrant ainsi le potentiel de profit et la gestion des risques.

-

Grande clarté visuelle : La stratégie conserve tous les éléments visuels de l'indicateur TTM Squeeze original, y compris l'histogramme de momentum et les points de compression codés par couleur, permettant au trader de comprendre intuitivement la raison de chaque transaction.

-

Large adaptabilité : La stratégie peut être appliquée à n'importe quelle unité de temps, de 1 minute à hebdomadaire, et convient à divers instruments financiers, offrant une grande polyvalence.

-

Paramètres personnalisables : Des réglages flexibles permettent au trader d'ajuster la sensibilité des bandes de Bollinger et des canaux de Keltner en fonction des caractéristiques de volatilité d'un actif spécifique.

-

Fonction de backtest intégrée : La stratégie inclut un support de backtest avec simulation de commissions et de slippage, permettant une évaluation plus réaliste des performances.

Risques de la stratégie

Malgré une conception solide, la stratégie présente les risques potentiels suivants :

-

Risque de fausse cassure : Même après un filtrage sur trois barres, le marché peut encore produire de fausses cassures, entraînant un retour rapide du prix sous la moyenne mobile et déclenchant le stop. Une solution consisterait à ajouter des indicateurs de confirmation supplémentaires, comme le volume ou un filtre de tendance.

-

Performances médiocres en marché rangeant : Dans un environnement de marché latéral prolongé, la stratégie peut générer des entrées et sorties fréquentes, entraînant une série de petites pertes. On peut y remédier en ajoutant une condition de jugement de tendance pour suspendre les transactions en cas de range clairement identifié.

-

Latence du stop : La moyenne mobile sur 21 périodes peut réagir lentement lors de retournements rapides du marché, ce qui amplifie le drawdown. Il est possible d'ajuster vers une moyenne mobile plus courte en environnement de forte volatilité ou d'ajouter un composant adaptatif à la volatilité.

-

Risque en tendance baissière de long terme : En tant que stratégie purement long, elle est confrontée à des défis en marché baissier prolongé. On peut envisager d'ajouter un filtre de tendance de marché ou de développer une stratégie short complémentaire pour couvrir ce risque.

-

Sensibilité aux paramètres : Les réglages des bandes de Bollinger et des canaux de Keltner ont un impact significatif sur les performances. Des paramètres inadaptés peuvent générer trop de signaux ou manquer des opportunités importantes. Il est recommandé d'optimiser les paramètres via des backtests dans différentes conditions de marché.

-

Risque de liquidité : Comme indiqué dans les commentaires du code, sur des actifs à très faible volume ou des unités de temps peu liquides, la stratégie peut subir des drawdowns plus importants. Il convient d'éviter d'appliquer cette stratégie sur des marchés manquant de liquidité.

Pistes d'optimisation

Sur la base de l'analyse du code, voici les directions d'optimisation possibles :

-

Ajout d'une confirmation de volume : Actuellement, la stratégie ne prend en compte que le prix et la volatilité, sans considérer le volume. Il est suggéré d'ajouter une condition de confirmation de volume pour s'assurer que la cassure se produit avec un volume suffisant, améliorant ainsi sa validité. Cette optimisation pourrait réduire significativement le risque de fausses cassures.

-

Mécanisme de paramètres adaptatifs : Les paramètres actuels sont fixes. On pourrait implémenter un système de paramètres adaptatifs basé sur la volatilité historique, permettant à la stratégie d'ajuster automatiquement les multiplicateurs des bandes de Bollinger et des canaux de Keltner en fonction des conditions du marché, renforçant ainsi son adaptation à différents environnements de volatilité.

-

Intégration de l'analyse de structure de marché : Introduire des algorithmes d'identification de structure de marché, tels que les niveaux de support/résistance, les lignes de tendance ou les niveaux de prix importants. Les signaux de compression à proximité de ces points structurels clés pourraient avoir un taux de réussite plus élevé.

-

Analyse multi-timeframes : Mettre en place un mécanisme de confirmation multi-timeframes, exigeant que le signal d'entrée soit également valide sur des unités de temps plus longues et plus courtes. Cela améliorerait la qualité des signaux et réduirait les fausses cassures.

-

Optimisation de la gestion des risques : Actuellement, le stop est basé sur une moyenne mobile fixe. On pourrait envisager un stop dynamique basé sur l'ATR ou un dimensionnement de position basé sur la volatilité, afin d'améliorer le rendement ajusté au risque.

-

Ajout d'une logique short : Envisager de concevoir une logique short complémentaire pour rendre la stratégie efficace également en marché baissier, améliorant ainsi son adaptabilité sur l'ensemble du cycle de marché.

-

Filtres saisonniers et temporels : Analyser les performances de la stratégie à différentes saisons, mois ou moments de la journée. Il pourrait s'avérer que certaines périodes sont plus favorables. L'ajout d'un filtre temporel pourrait améliorer la performance globale.

Résumé

La stratégie de suivi des cassures par compression de volatilité est un système de trading quantitatif élégant et pratique, qui transforme avec succès le célèbre indicateur TTM Squeeze en un cadre de backtest exploitable. Son principal atout réside dans la capture des mouvements explosifs faisant suite à une compression de volatilité, tout en protégeant les bénéfices grâce à un stop suiveur basé sur une moyenne mobile. La stratégie est à la fois simple et efficace, offrant un riche retour visuel permettant au trader de comprendre facilement la formation de chaque signal de trading.

Bien qu'il existe certains risques potentiels, tels que les fausses cassures et les performances médiocres en marché rangeant, ceux-ci peuvent être atténués efficacement grâce aux pistes d'optimisation suggérées. En particulier, l'ajout d'une confirmation de volume, d'un mécanisme de paramètres adaptatifs et d'une analyse multi-timeframes devrait améliorer significativement la robustesse et l'adaptabilité de la stratégie.

Pour les traders cherchant à capturer les cassures de volatilité, cette stratégie constitue un point de départ solide, pouvant être utilisé directement ou comme composant de base d'un système plus complexe. Le plus important est que sa philosophie de conception est conforme aux lois fondamentales du marché : la contraction de la volatilité finit toujours par conduire à son expansion, et savoir identifier et exploiter cette régularité est l'une des clés du succès en trading.

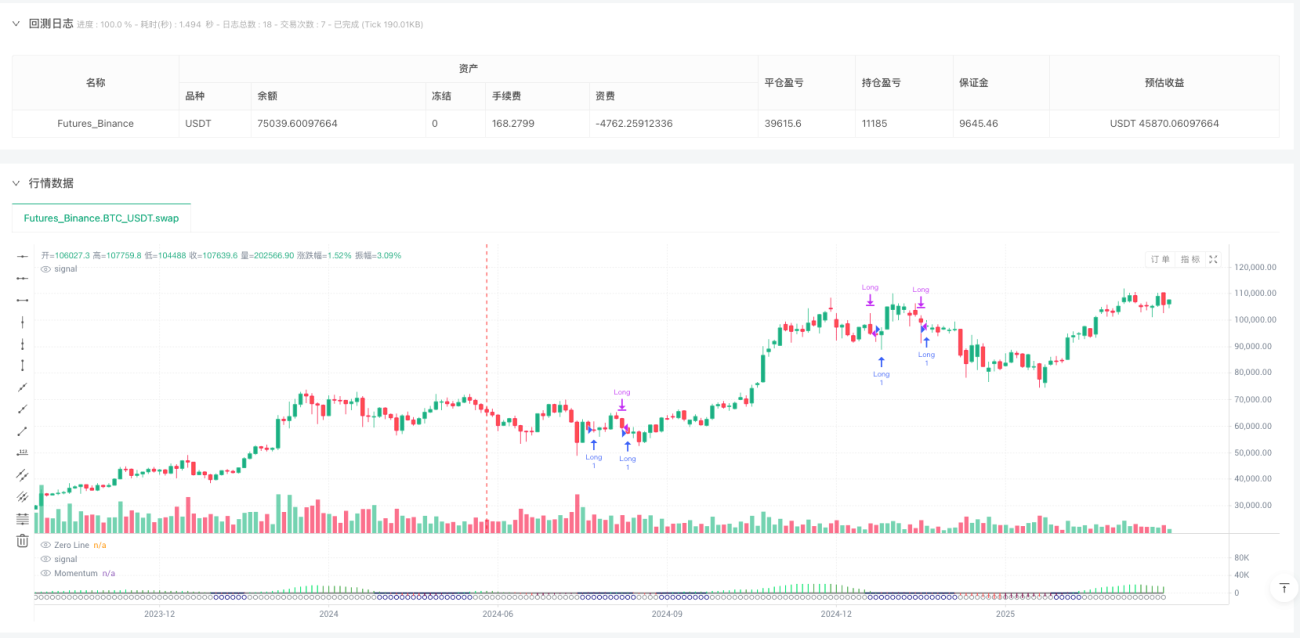

/*backtest

start: 2024-06-19 00:00:00

end: 2025-06-17 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NA GPT - TTM Squeeze Strategy", overlay=false, commission_type=strategy.commission.percent, commission_value=0.01, slippage=3)

// === Inputs ===

- 1