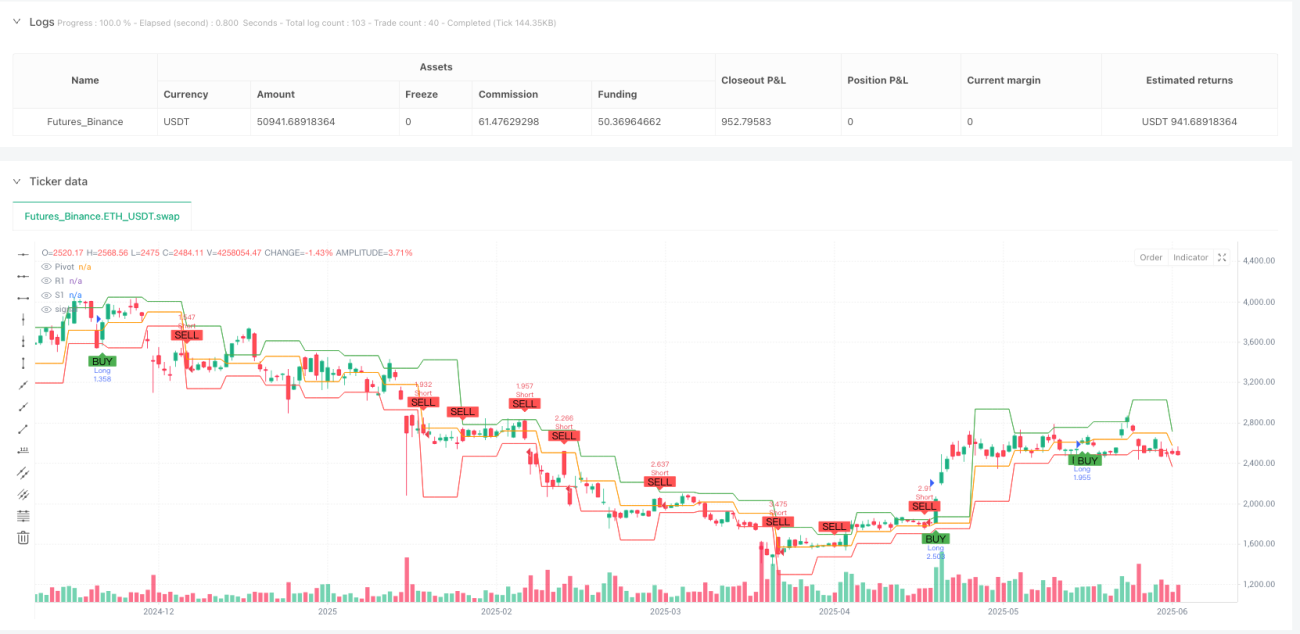

Vue d'ensemble

La stratégie de retournement des pivots multi-périodes est un système de trading basé sur l'action des prix, qui se concentre sur la recherche de signaux de retournement à haute probabilité aux niveaux institutionnels clés – les points pivots hebdomadaires (PP). Cette stratégie est conçue pour capturer les mouvements de prix précoces en début de semaine, avec un contrôle de risque strict et un fort potentiel de profit. Le cœur de la stratégie consiste à calculer les points pivots de la semaine en cours à partir du plus haut, du plus bas et du cours de clôture de la semaine précédente, puis à rechercher des opportunités de trading dans l'interaction entre le prix et ces points pivots, avec l'indicateur RSI comme condition de confirmation pour accroître la fiabilité des signaux.

Principe de la stratégie

Le principe central de cette stratégie est d'identifier les points de retournement du marché en surveillant l'interaction entre le prix et les points pivots hebdomadaires :

-

Calcul des points pivots : La stratégie utilise le plus haut (high_prev), le plus bas (low_prev) et le cours de clôture (close_prev) de la semaine précédente pour calculer le point pivot (PP) ainsi que les niveaux de résistance (R1) et de support (S1) de la semaine en cours.

- PP = (high_prev + low_prev + close_prev) / 3

- R1 = 2 * PP - low_prev

- S1 = 2 * PP - high_prev

-

Génération des signaux de trading :

- Condition haussière : lorsque le prix ouvre en dessous du PP mais rebondit ensuite et clôture au-dessus du PP, cela indique un retournement haussier.

- Condition baissière : lorsque le prix ouvre au-dessus du PP mais casse ensuite en dessous et clôture en dessous du PP, cela indique un retournement baissier.

-

Confirmation RSI (optionnelle) : Ajout de l'indicateur de force relative (RSI) comme filtre, avec les réglages par défaut suivants :

- Pour les positions longues, RSI > 50

- Pour les positions courtes, RSI < 50

-

Paramètres de take profit et stop loss :

- Transactions longues : take profit à R1, stop loss à S1

- Transactions courtes : take profit à S1, stop loss à R1

-

Détection du changement de période : Utilisation de

ta.change(time("W"))pour détecter le début d'une nouvelle semaine de trading et mettre à jour le calcul des points pivots.

Avantages de la stratégie

Une analyse approfondie du code de la stratégie permet de relever les avantages suivants :

-

Trading de niveau institutionnel : Les points pivots sont des niveaux de référence couramment utilisés par les grandes institutions et les traders professionnels. En tradant ces niveaux, la stratégie s'aligne sur le flux d'ordres des principaux acteurs du marché.

-

Règles d'entrée claires : La stratégie fournit des critères d'entrée précis, réduisant la nécessité de jugements subjectifs, ce qui la rend adaptée à une exécution systématique.

-

Gestion des risques optimisée : Les niveaux de stop loss et de take profit sont placés sur des supports et résistances clés, ce qui respecte la structure du marché tout en offrant un rapport risque/récompense favorable.

-

Efficacité temporelle : La stratégie se concentre particulièrement sur les opportunités en début de semaine (lundi à mercredi), en exploitant la réaction initiale du marché aux nouveaux niveaux hebdomadaires.

-

Adaptabilité : Elle peut être appliquée à plusieurs marchés liquides et à différents horizons temporels, notamment les graphiques en 15 minutes ou en 1 heure.

-

Personnalisation : Il est possible de choisir d'utiliser ou non la confirmation RSI, et d'ajuster les paramètres du RSI pour s'adapter à différentes conditions de marché.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente les risques potentiels suivants :

-

Risque de faux dépassement : Le prix peut dépasser temporairement le point pivot, puis revenir dans sa direction initiale, générant de faux signaux. Solution : ajouter un mécanisme de confirmation, par exemple exiger que le prix se maintienne au-delà du niveau pendant un certain temps.

-

Problème de forte volatilité : Dans un marché très volatil, le prix peut traverser fréquemment les points pivots, entraînant un nombre excessif de transactions et des coûts plus élevés. Solution : ajouter un filtre de tendance supplémentaire en environnement de forte volatilité.

-

Impact des annonces économiques : Les nouvelles économiques majeures peuvent provoquer des mouvements de prix anormaux et perturber les configurations techniques normales. La stratégie conseille d'éviter de trader pendant les périodes d'annonces à fort impact.

-

Sensibilité aux paramètres : Le choix des paramètres du RSI peut affecter significativement les performances de la stratégie ; différents marchés peuvent nécessiter des paramètres optimaux distincts. Il est recommandé d'effectuer une optimisation approfondie des paramètres avant de passer en live.

-

Faible efficacité dans les marchés sans tendance : Dans un marché en range, le prix peut fluctuer fréquemment autour des points pivots sans former de tendance claire, entraînant de petites pertes répétées. On peut envisager d'ajouter un filtre de volatilité pour éviter de trader dans les marchés sans tendance.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse du code, plusieurs axes d'optimisation sont possibles :

-

Ajout d'une confirmation multi-temporelle : Combiner la direction de la tendance d'une temporalité supérieure pour ne trader que dans le sens de cette tendance. Cela améliore le taux de réussite en s'assurant que les trades suivent la tendance principale.

-

Ajustement dynamique du stop loss : Actuellement, le stop loss est fixé à S1 ou R1. On peut envisager d'implémenter un trailing stop pour protéger les gains et laisser courir les profits.

-

Ajout de l'analyse des volumes : Intégrer un indicateur de volume comme facteur de confirmation supplémentaire, n'entrer que lorsque le dépassement est accompagné d'une augmentation de volume, ce qui réduit le risque de faux dépassement.

-

Ajout d'un filtre de structure de marché : Par exemple, ne prendre que des positions longues lorsque le prix forme des plus hauts et plus bas ascendants (tendance haussière), et inversement.

-

Intégration d'un indicateur de volatilité : Ajouter un indicateur comme l'ATR (Average True Range) pour ajuster les niveaux de stop loss ou éviter de trader dans des environnements de forte volatilité.

-

Analyse saisonnière : Certains marchés peuvent présenter des schémas prévisibles à des dates ou mois spécifiques ; on peut ajouter un filtre saisonnier pour optimiser les entrées.

-

Amélioration de l'utilisation du RSI : On peut envisager d'utiliser les divergences du RSI plutôt qu'un seuil simple comme confirmation, ce qui pourrait fournir des signaux de retournement plus forts.

Conclusion

La stratégie de retournement des pivots multi-périodes est une approche de trading systématique basée sur des principes de marché solides, exploitant les points pivots institutionnels pour identifier les opportunités de retournement à haute probabilité. En surveillant l'interaction entre le prix et les points pivots, combinée à une confirmation optionnelle par le RSI, la stratégie permet de capturer des transactions avec un contrôle de risque strict et des objectifs de profit clairs.

Cette stratégie est particulièrement adaptée aux marchés liquides et aux horizons de trading intraday, avec une bonne performance en début de semaine. Bien qu'elle présente des risques tels que les faux dépassements et la volatilité, ceux-ci peuvent être efficacement gérés grâce à une gestion des risques appropriée et aux mesures d'optimisation suggérées.

Le plus important est que les traders effectuent des backtests complets avant de l'appliquer en conditions réelles, et qu'ils ajustent les paramètres en fonction des conditions spécifiques du marché. En ajoutant des optimisations telles que l'analyse multi-temporelle, le stop loss dynamique et la confirmation par volume, la stratégie pourrait encore améliorer ses performances et devenir un élément précieux de la boîte à outils du trader.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Marx Weekly Pivot Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1