Aperçu

La stratégie de trading de retour à la moyenne RSI optimisée par la volatilité est une stratégie de trading quantitative qui combine les signaux de retour à la moyenne du RSI (Relative Strength Index), un filtre de marché intelligent et une gestion des risques adaptative à la volatilité. Cette stratégie identifie principalement les opportunités de retournement à haute probabilité lorsque le RSI atteint des niveaux extrêmes (RSI ≤ 30 pour la survente, RSI ≥ 70 pour le surachat), mais ne trade que lorsque les conditions de marché sont favorables à une stratégie de retour à la moyenne. En analysant le code en profondeur, on peut voir que le cœur de cette stratégie réside dans la combinaison d'indicateurs techniques et de l'analyse de l'état du marché pour optimiser les décisions de trading et maximiser les performances dans différentes conditions de marché.

Principe de la stratégie

Le principe de la stratégie de trading de retour à la moyenne RSI optimisée par la volatilité repose sur les composants clés suivants :

-

Système de signaux RSI : Utilise l'indicateur RSI sur 14 périodes pour identifier les conditions de surachat et de survente du marché. Lorsque le RSI est inférieur à 30, le marché est considéré comme survendu, générant un signal d'achat ; lorsque le RSI est supérieur à 70, le marché est considéré comme suracheté, générant un signal de vente.

-

Analyse de tendance : La stratégie utilise une moyenne mobile simple (SMA) sur 50 périodes pour déterminer la direction du marché. Un prix supérieur à la moyenne mobile indique une tendance haussière, un prix inférieur indique une tendance baissière. Plus important encore, la stratégie calcule la force de la tendance, évitant de trader dans les marchés à forte tendance (force de tendance > 25 %), car les stratégies de retour à la moyenne performent généralement mal dans ces conditions.

-

Analyse de l'adaptabilité du marché : Le code calcule la volatilité récente, s'assurant que la volatilité du marché est suffisamment élevée (volatilité quotidienne > 1 %) pour soutenir la stratégie de retour à la moyenne. La stratégie vérifie également si la force de la tendance se situe dans une plage acceptable (≤ 25 %). Ce n'est que lorsque les conditions de marché répondent à ces critères que la stratégie envisage d'entrer en position.

-

Gestion des risques : La stratégie met en œuvre un stop-loss de 20 %, offrant une marge de fluctuation de prix suffisante pour les actifs volatils, tout en fixant un objectif de profit de 20 %, garantissant un ratio risque/rendement de 1:1. Chaque transaction utilise 5 % du capital, avec un maximum de deux positions pyramidales, afin d'augmenter la taille des positions dans les configurations fortes.

-

Confirmation et sortie du signal : Le signal d'entrée nécessite que le RSI atteigne un extrême et que les conditions de marché soient appropriées. Les conditions de sortie incluent un retournement du RSI (atteinte de l'extrême opposé), le déclenchement du stop-loss ou l'atteinte de l'objectif de profit.

Avantages de la stratégie

En disséquant le code, cette stratégie présente les avantages significatifs suivants :

-

Adaptabilité à l'environnement de marché : Contrairement à la stratégie RSI de base, celle-ci filtre les signaux de trading par l'analyse de l'état du marché, évitant de trader dans des environnements de marché inadaptés à la stratégie de retour à la moyenne, améliorant ainsi considérablement la qualité des signaux.

-

Gestion des risques adaptative à la volatilité : Un niveau de stop-loss de 20 % est défini, spécialement conçu pour les actifs volatils, évitant les sorties prématurées dues à des fluctuations normales du marché tout en offrant une protection adéquate.

-

Conditions d'entrée précises : La combinaison des extrêmes du RSI, de l'analyse de tendance et de la vérification de la volatilité assure que l'entrée n'a lieu que dans des configurations à haute probabilité, réduisant les signaux faux.

-

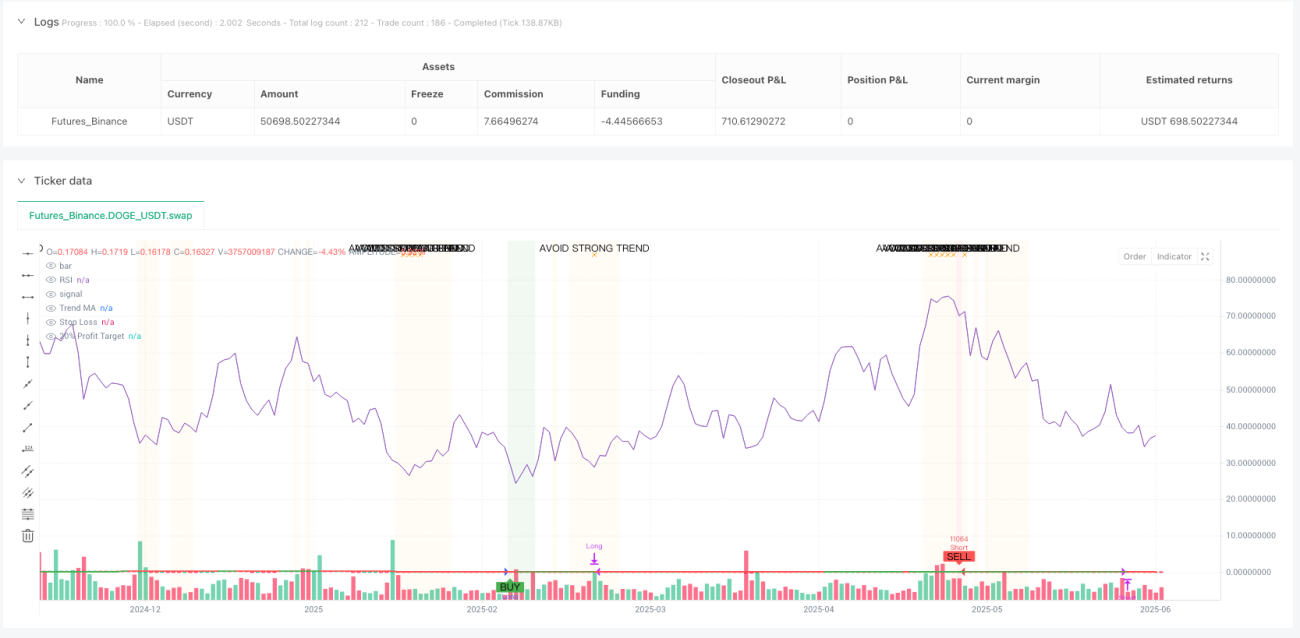

Support décisionnel visuel : La stratégie fournit des changements de couleur d'arrière-plan (fond vert pour les zones d'achat appropriées, fond rouge pour les zones de vente appropriées) et des étiquettes d'avertissement (avertissement orange indiquant une forte tendance détectée, à éviter de trader), améliorant l'intuitivité des décisions de trading.

-

Adapté à l'automatisation : Système complet de conditions d'alerte intégré, prenant en charge l'exécution automatisée des transactions sans nécessiter de surveillance manuelle du marché.

-

Tableau d'informations dynamique : Affiche en temps réel les conditions du marché et l'état des transactions, y compris la valeur actuelle du RSI, la force de la tendance, la volatilité et l'évaluation de l'adaptabilité du marché, offrant au trader une vue complète du marché.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle comporte certains risques potentiels :

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des paramètres d'entrée tels que la longueur du RSI, les niveaux de surachat/survente, la force maximale de la tendance et le seuil de volatilité. Différents environnements de marché peuvent nécessiter une optimisation des paramètres, et des paramètres incorrects peuvent entraîner de mauvaises performances.

-

Conditions de marché extrêmes : En cas de krach boursier ou de volatilité extrême, même avec un stop-loss de 20 %, la stratégie peut être confrontée à un risque de glissement, entraînant des pertes réelles supérieures aux prévisions.

-

Risque d'allocation du capital : Par défaut, 5 % du capital est utilisé par transaction, avec un maximum de deux positions (soit 10 % au total), ce qui peut être trop agressif pour certains traders, surtout en période de forte volatilité.

-

Décalage dans le jugement de tendance : L'utilisation d'une moyenne mobile sur 50 périodes pour juger de la tendance peut introduire un retard, conduisant à des erreurs de jugement juste après un changement de tendance.

-

Risque de filtrage excessif : Les vérifications strictes de l'adaptabilité du marché (tendance faible + volatilité suffisante) peuvent filtrer trop d'opportunités de trading, entraînant une fréquence de trading trop faible dans certains environnements de marché.

Les solutions incluent : l'optimisation des paramètres pour différents marchés et horizons temporels ; la suspension du trading automatique dans des conditions de marché extrêmes ; l'ajustement de la proportion d'allocation du capital en fonction de la tolérance au risque personnelle ; l'utilisation de moyennes mobiles à plus court terme pour réduire le décalage dans le jugement de tendance ; et l'assouplissement approprié des critères d'adaptabilité du marché pour augmenter la fréquence de trading.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, cette stratégie peut être optimisée dans les directions suivantes :

-

Ajustement dynamique des paramètres : Rendre les seuils de surachat/survente du RSI dynamiques, en les ajustant automatiquement en fonction de la volatilité historique. Dans un environnement à faible volatilité, utiliser une fourchette plus étroite (par exemple 35/65) ; dans un environnement à forte volatilité, utiliser une fourchette plus large (par exemple 25/75). Cela permettra à la stratégie de mieux s'adapter aux différents états du marché.

-

Analyse multi-timeframes : Ajouter un mécanisme de confirmation multi-timeframes, par exemple en confirmant l'état du marché sur un timeframe plus long, et en recherchant des signaux d'entrée sur un timeframe plus court. Cette approche peut améliorer la qualité des signaux et réduire les faux breakout.

3 Stratégie de stop-loss dynamique : Baser le niveau de stop-loss sur l'ATR (Average True Range) plutôt que sur un pourcentage fixe. Cela permettra au stop-loss de mieux s'adapter aux conditions de volatilité du marché, évitant un stop-loss trop serré en période de forte volatilité ou trop large en période de faible volatilité.

-

Mécanisme de prise de profit partielle : Mettre en œuvre une stratégie de prise de profit progressive, plutôt que de sortir complètement de la position à l'objectif de profit de 20 %. Par exemple, sortir de 50 % de la position à 10 % de profit, et le reste à 20 % de profit. Cela permet de verrouiller une partie des profits tout en laissant le potentiel de gains supplémentaires sur la position restante.

-

Analyse saisonnière et des cycles de marché : Intégrer l'analyse saisonnière et des cycles de marché, en augmentant la fréquence de trading pendant les périodes historiquement performantes pour les stratégies de retour à la moyenne, et en la diminuant pendant les périodes plus tendancielles, ou en ajustant les paramètres.

-

Optimisation par apprentissage automatique : Utiliser des techniques d'apprentissage automatique pour prédire dynamiquement la probabilité de succès de la stratégie de retour à la moyenne dans l'environnement de marché actuel, et ajuster en conséquence les critères d'entrée et la taille des positions. Cela permettra à la stratégie de s'adapter plus intelligemment aux changements du marché.

Résumé

La stratégie de trading de retour à la moyenne RSI optimisée par la volatilité est un système de trading complet et intelligent. Elle résout les principales lacunes de la stratégie RSI de base en ajoutant une analyse contextuelle du marché et une gestion des risques adaptative à la volatilité, améliorant considérablement les performances de la stratégie. Cette stratégie est particulièrement adaptée aux actifs ayant une volatilité quotidienne d'au moins 1 %, en particulier dans les marchés en range ou à faible tendance.

L'avantage principal de la stratégie réside dans son mécanisme de filtrage intelligent du marché, qui ne génère des signaux que lorsque les conditions du marché sont favorables au retour à la moyenne, et protège le capital par des mesures de gestion des risques appropriées. De plus, le système visuel complet et le tableau d'informations offrent un aperçu clair de l'état du marché, soutenant des décisions de trading plus éclairées.

Bien qu'il existe certains risques et des marges d'optimisation, la conception de base de la stratégie est solide. Grâce aux directions d'optimisation suggérées, il est possible d'améliorer encore son adaptabilité et ses performances dans divers environnements de marché. Pour les traders cherchant à capturer les opportunités de retour à la moyenne sur des marchés volatils, il s'agit d'un cadre de stratégie précieux.

- 1