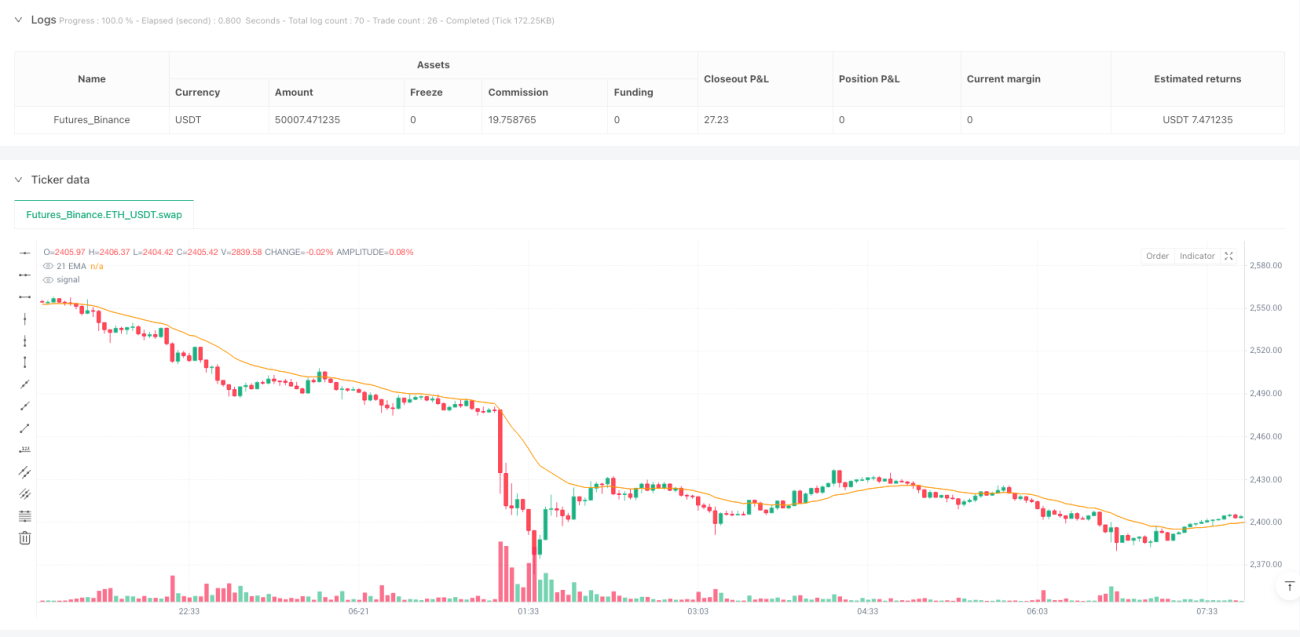

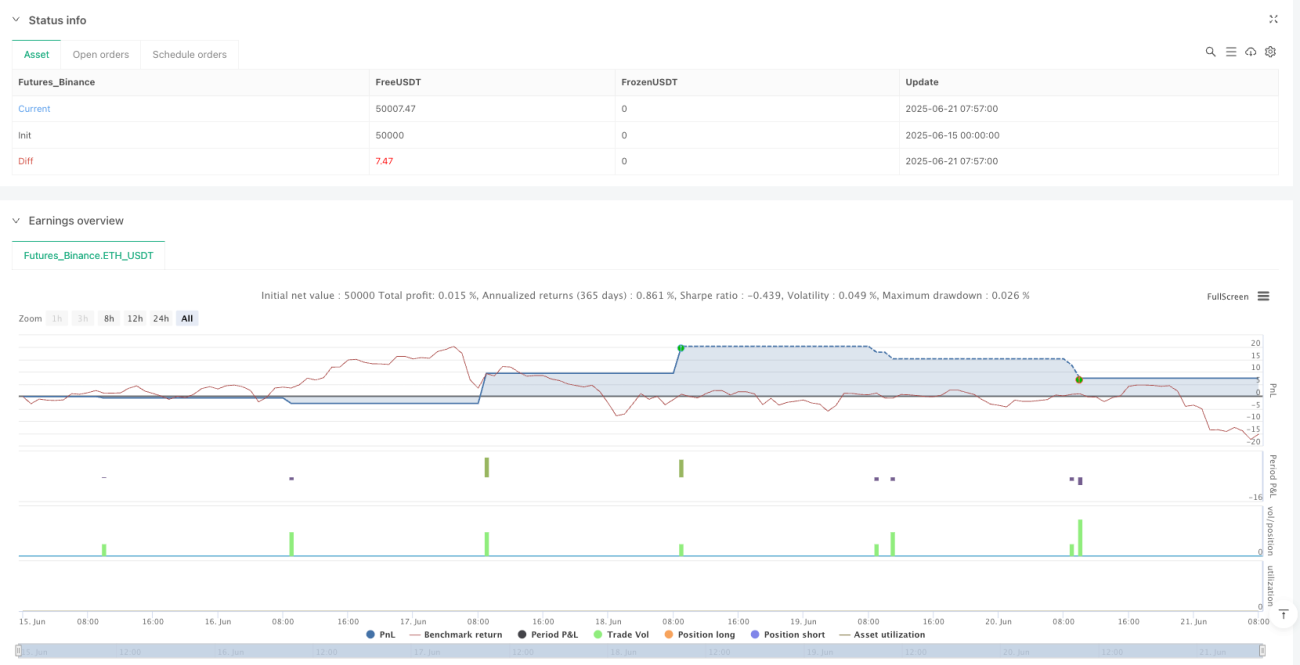

Aperçu

La stratégie de trading quantitatif par retournement de momentum basé sur le croisement de moyennes mobiles est un système de suivi de tendance basé sur des règles. Sa logique centrale s'articule autour de la moyenne mobile exponentielle sur 21 périodes (21 EMA). La stratégie surveille la relation entre le prix et la 21 EMA : lorsque le prix clôture au-dessus de la moyenne mobile, une position longue est ouverte ; lorsqu'il clôture en dessous, une position courte est ouverte. Lorsque le prix traverse à nouveau la moyenne mobile, la position existante est fermée et une position inverse est ouverte. La stratégie intègre également des mécanismes de gestion des risques tels que le filtrage des périodes de trading personnalisées, le take-profit et le stop-loss, une limite quotidienne du nombre de transactions, et le verrouillage automatique des trades après un premier profit. L'objectif est de fournir un système de trading discipliné et logiquement clair.

Principe de la stratégie

Le principe central de cette stratégie est de capturer les changements de momentum du prix autour de la 21 EMA, en combinant suivi de tendance et trading de retournement. Plus précisément :

- Génération du signal de croisement de moyenne mobile : Lorsque le prix clôture au-dessus de la moyenne mobile après avoir été en dessous, un signal long est déclenché ; lorsqu'il clôture en dessous après avoir été au-dessus, un signal court est déclenché.

- Mécanisme d'exécution des transactions :

- Le système ouvre immédiatement une position lors du croisement de la moyenne mobile.

- Il est possible de définir optionnellement des niveaux de take-profit (TP) et de stop-loss (SL).

- Lorsque le prix traverse à nouveau la moyenne mobile, le système ferme la position existante et ouvre une position inverse.

- Conditions de trading restrictives :

- Les transactions ne sont exécutées que pendant une fenêtre horaire définie par l'utilisateur (par défaut de 8h30 à 10h30).

- Maximum de 5 transactions par session de trading.

- Après avoir obtenu une transaction profitable, le système arrête automatiquement le trading pour la journée.

- Gestion d'état : Le système suit le nombre de transactions du jour, la rentabilité de la transaction précédente, le prix d'entrée, etc., via des variables d'état pour contrôler l'exécution des trades.

La stratégie intègre également le VWAP (Volume Weighted Average Price) comme indicateur auxiliaire de référence, fournissant un contexte de marché supplémentaire.

Avantages de la stratégie

- Logique simple et claire : La logique centrale repose sur le croisement de l'EMA, un indicateur technique classique, avec des règles intuitives et faciles à comprendre, évitant l'effet "boîte noire" des algorithmes complexes.

- Grande discipline : L'exécution automatisée des règles élimine les interférences émotionnelles, et le mécanisme de verrouillage après un premier profit prévient efficacement le sur-trading.

- Gestion des risques complète :

- TP/SL optionnels pour protéger le capital.

- Limite quotidienne du nombre de transactions pour éviter le sur-trading.

- Fenêtre de trading limitée pour éviter les périodes inefficaces.

- Grande adaptabilité : Permet à l'utilisateur de personnaliser les horaires de trading, les niveaux de TP/SL, etc., pour s'adapter à différents marchés et préférences de risque.

- Feedback visuel clair : La stratégie affiche sur le graphique les indicateurs clés (21 EMA et VWAP) ainsi que des étiquettes de résultats de transaction, permettant au trader de comprendre intuitivement l'état du marché et la performance de la stratégie.

- Mécanisme d'ouverture inverse : Lors d'un retournement de tendance, la stratégie ferme la position et en ouvre une immédiatement en sens inverse, ce qui permet de mieux capturer les changements de momentum du marché.

Risques de la stratégie

- Risque de retard de la moyenne mobile : L'EMA étant un indicateur retardé, dans des marchés rapides, elle peut entraîner des entrées ou sorties tardives, manquant les meilleurs moments ou augmentant les pertes.

Solution : Envisager d'ajuster la période de l'EMA ou de combiner avec d'autres indicateurs avancés pour optimiser la génération de signaux. - Risque de transactions fréquentes : Dans un marché en range, le prix peut traverser fréquemment la moyenne mobile, entraînant trop de transactions et augmentant les coûts.

Solution : Ajouter des filtres de confirmation ou allonger la période d'observation pour éviter les faux signaux de cassure. - Dépendance à un seul indicateur : La stratégie repose principalement sur le signal de croisement de l'EMA, manquant d'analyse multidimensionnelle, et peut sous-performer dans certaines conditions de marché.

Solution : Envisager d'intégrer d'autres indicateurs techniques comme le RSI, le MACD ou des indicateurs de volume pour construire un modèle de décision multi-facteurs. - TP/SL fixes peu flexibles : L'utilisation de niveaux fixes de take-profit et stop-loss peut ne pas s'adapter à des environnements de volatilité différents.

Solution : Mettre en place des TP/SL dynamiques basés sur l'ATR ou la volatilité historique. - Fenêtre temporelle trop restrictive : Une fenêtre de trading stricte peut faire manquer de bonnes opportunités à d'autres moments.

Solution : Créer un modèle de trading multi-sessions basé sur les caractéristiques de volatilité du marché, ou ajuster dynamiquement la fenêtre.

Directions d'optimisation de la stratégie

- Optimisation des paramètres dynamiques :

- Rendre la période de l'EMA (21) adaptable en fonction des caractéristiques du marché sur différentes périodes.

- Définir les niveaux de TP/SL dynamiquement en fonction de la volatilité du marché, par exemple en utilisant un multiple de l'ATR pour le stop-loss.

- Renforcement du mécanisme de confirmation des signaux :

- Ajouter une condition de confirmation de volume, en n'acceptant le signal de croisement que lorsque le volume est significativement amplifié.

- Ajouter un filtre d'intensité de tendance, comme l'indicateur ADX, pour ne trader que dans des environnements de tendance claire.

- Optimisation de la gestion des risques :

- Mettre en place une gestion dynamique de la taille des positions, en ajustant la taille des trades en fonction de la volatilité du marché et du ratio de capital du compte.

- Ajouter un stop-loss suiveur pour verrouiller davantage de profits dans les tendances.

- Analyse multi-timeframe :

- Intégrer une analyse de tendance sur des périodes plus longues, en n'ouvrant des positions que dans le sens de la tendance principale.

- Utiliser des timeframes plus petits pour des entrées précises, améliorant ainsi le ratio risque/rendement.

- Classification des états de marché :

- Développer un algorithme de reconnaissance des états de marché pour distinguer les périodes de tendance et de range.

- Appliquer différents paramètres ou règles de stratégie selon l'état du marché.

- Optimisation par apprentissage automatique :

- Utiliser des données historiques pour entraîner un modèle prédisant l'efficacité des signaux de croisement de l'EMA.

- Construire un feature engineering pour identifier les facteurs clés influençant la performance de la stratégie.

Ces directions d'optimisation visent à améliorer la robustesse et l'adaptabilité de la stratégie, à réduire les faux signaux et à augmenter la rentabilité.

Résumé

La stratégie de trading quantitatif par retournement de momentum basé sur le croisement de moyennes mobiles est un système de suivi de tendance basé sur le croisement de la 21 EMA, caractérisé par une logique claire et des règles strictes. En surveillant la relation entre le prix et la moyenne mobile, combinée à des mécanismes rigoureux de gestion des risques, cette stratégie capture efficacement les points de retournement de tendance tout en contrôlant les risques.

Le principal avantage de la stratégie réside dans sa logique de trading simple et intuitive ainsi que dans son exécution disciplinée. En particulier, le mécanisme de verrouillage après un premier profit prévient efficacement le sur-trading et la restitution des gains. Cependant, la stratégie comporte des risques potentiels tels que le retard de la moyenne mobile et une dépendance excessive à un seul indicateur.

Les futures optimisations devraient se concentrer sur la dynamisation des paramètres, la confirmation multi-facteurs des signaux, le renforcement de la gestion des risques et la classification des états de marché, afin d'améliorer l'adaptabilité de la stratégie dans différents environnements de marché. Grâce à ces optimisations, cette stratégie a le potentiel de devenir un système de trading quantitatif plus robuste et fiable.

Dans le cadre de la méthode DSPLN, cette stratégie incarne la philosophie de trading "Do So Patiently Listening Now" (écouter patiemment en agissant), en mettant l'accent sur la discipline et la systématicité, offrant aux traders un cadre pour surmonter les interférences émotionnelles et se concentrer sur l'exécution des règles.

/*backtest

start: 2025-06-15 00:00:00

end: 2025-06-21 08:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © EnvisionTrades

//@version=5- 1