Aperçu

La stratégie de suivi de tendance par croisement de doubles moyennes mobiles, combinée au signal de confirmation du MACD, est un système de trading quantitatif qui associe le croisement de moyennes mobiles et l'indicateur technique MACD. Cette stratégie utilise le croisement d'une moyenne mobile à court terme et d'une moyenne mobile à long terme pour identifier les changements de tendance, et s'appuie sur l'indicateur MACD pour fournir un signal de confirmation supplémentaire, améliorant ainsi la précision des décisions de trading. La stratégie intègre également des fonctions de take-profit et de stop-loss, permettant un contrôle efficace des risques. Cette approche combinée vise à capter les changements de tendance à moyen et long terme, tout en filtrant une partie des faux signaux grâce à la confirmation des indicateurs.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur deux indicateurs techniques clés : les moyennes mobiles et l'indicateur MACD.

Premièrement, la stratégie calcule deux moyennes mobiles : une moyenne mobile à court terme (50 périodes par défaut) et une moyenne mobile à long terme (200 périodes par défaut). L'utilisateur peut choisir entre une moyenne mobile simple (SMA) ou une moyenne mobile exponentielle (EMA) comme base de calcul. Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme de bas en haut, un « golden cross » se forme, généralement considéré comme un signal de début de tendance haussière.

Deuxièmement, la stratégie calcule l'indicateur MACD (paramètres par défaut 12, 26, 9) et utilise la position relative de la ligne MACD par rapport à la ligne de signal comme confirmation de tendance. La tendance haussière n'est considérée comme confirmée que lorsque la ligne MACD se trouve au-dessus de la ligne de signal.

Les conditions d'entrée en position sont : la moyenne mobile à court terme croise la moyenne mobile à long terme de bas en haut (formation d'un golden cross) ET la ligne MACD se situe au-dessus de la ligne de signal. Cette combinaison de conditions exige que la tendance des prix et l'indicateur de momentum montrent simultanément un signal haussier, ce qui améliore la fiabilité du signal.

Les conditions de sortie de position sont : la moyenne mobile à court terme croise la moyenne mobile à long terme de haut en bas (formation d'un death cross), ce qui indique la fin de la tendance haussière.

Par ailleurs, la stratégie intègre un mécanisme de take-profit et de stop-loss basé sur des pourcentages, avec des valeurs par défaut de 5 % pour le take-profit et 2 % pour le stop-loss, offrant ainsi un niveau de contrôle des risques clair pour chaque transaction.

Avantages de la stratégie

-

Double confirmation tendance et momentum : En combinant le croisement de moyennes mobiles et le MACD, la stratégie exige que la tendance des prix et le momentum montrent simultanément un signal haussier, réduisant efficacement l'apparition de faux signaux.

-

Paramètres flexibles et ajustables : La stratégie permet de modifier les périodes des moyennes mobiles à court et à long terme, ainsi que de choisir entre SMA ou EMA, ce qui permet de l'adapter à différents marchés et horizons temporels.

-

Gestion des risques complète : Le mécanisme intégré de take-profit et stop-loss en pourcentage peut être ajusté en fonction de la volatilité du marché et de la tolérance au risque personnelle, garantissant que chaque transaction reste dans une fourchette de risque contrôlable.

-

Décisions de trading systématiques : La stratégie repose entièrement sur des indicateurs techniques objectifs, éliminant les facteurs émotionnels subjectifs dans le processus de trading et améliorant la discipline de trading.

-

Logique de stratégie simple : Bien qu'elle combine plusieurs indicateurs, la logique de la stratégie est claire, facile à comprendre et à mettre en œuvre, adaptée aux traders de différents niveaux d'expérience.

Risques de la stratégie

-

Risque de retard : Les moyennes mobiles sont des indicateurs retardés, en particulier celles à long terme (comme 200 périodes) ; les signaux d'entrée et de sortie peuvent donc être relativement tardifs, ne permettant pas de capter les points de retournement dans un marché à retournement rapide.

-

Performances médiocres dans les marchés sans tendance : Dans un marché sans tendance claire (en range), la stratégie de croisement de moyennes mobiles génère facilement de faux signaux fréquents, entraînant des pertes consécutives.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles au choix des paramètres (comme la période des moyennes mobiles) ; différents marchés et horizons temporels peuvent nécessiter des réglages différents, nécessitant des backtests et des optimisations approfondis.

-

Dépendance excessive aux indicateurs techniques : La stratégie se base exclusivement sur des indicateurs techniques, ignorant les facteurs fondamentaux et les changements de structure du marché ; elle peut donc sous-performer lors d'événements de marché majeurs ou de conditions anormales.

-

Risque de stop-loss : Un stop-loss fixe en pourcentage peut être trop serré dans un marché très volatil, entraînant des déclenchements fréquents, ou trop large dans un marché peu volatil, ne contrôlant pas efficacement les risques.

Solutions possibles :

- Introduire un stop-loss adaptatif basé sur la volatilité

- Ajouter des filtres d'environnement de marché, comme l'indicateur ADX pour évaluer la force de la tendance

- Optimiser les paramètres des moyennes mobiles ou envisager des moyennes mobiles adaptatives

- Ajouter des règles de filtrage des transactions pour éviter les échanges fréquents dans les marchés sans tendance

Directions d'optimisation de la stratégie

-

Ajouter un filtre d'environnement de marché :

Introduire des indicateurs comme l'ADX (Average Directional Index) ou l'ATR (Average True Range) pour évaluer la force de la tendance et la volatilité du marché, et n'exécuter des transactions que dans des environnements de forte tendance. Cela permet de réduire considérablement les faux signaux dans les marchés sans tendance et d'améliorer le taux de réussite global. -

Optimiser le mécanisme de take-profit et stop-loss :

Remplacer les pourcentages fixes par un take-profit et stop-loss dynamiques basés sur la volatilité du marché, par exemple en utilisant un multiple de l'ATR pour définir le niveau de stop-loss. La gestion des risques devient ainsi mieux adaptée aux conditions actuelles du marché : stop-loss plus large en forte volatilité, stop-loss plus serré en faible volatilité. -

Ajouter des filtres de confirmation supplémentaires :

En plus du MACD, envisager d'ajouter le RSI (Relative Strength Index) ou l'indicateur stochastique comme condition de confirmation supplémentaire, exigeant des signaux concordants de plusieurs indicateurs avant d'exécuter une transaction, réduisant encore le taux de faux signaux. -

Introduire un filtre temporel :

Tenir compte de la saisonnalité et des schémas horaires du marché, éviter de trader pendant les périodes historiquement peu performantes, ou utiliser des paramètres différents selon les plages horaires. -

Explorer des paramètres adaptatifs :

Remplacer les périodes fixes des moyennes mobiles et les paramètres du MACD par des paramètres adaptatifs qui s'ajustent automatiquement en fonction de la volatilité récente du marché ou de sa cyclicité, permettant à la stratégie de mieux s'adapter aux conditions de marché changeantes. -

Ajouter un module de gestion de position :

Actuellement, la stratégie utilise une proportion fixe de capital (100 % de la position). On pourrait envisager un dimensionnement dynamique des positions basé sur la force de la tendance, la qualité du signal de trading ou l'état des gains/pertes du compte, permettant une gestion plus fine du capital.

Conclusion

La stratégie de suivi de tendance par croisement de doubles moyennes mobiles combinée au signal de confirmation du MACD est un système de trading quantitatif qui associe la tendance des prix et les indicateurs de momentum. En exigeant une double condition – croisement haussier des moyennes mobiles ET ligne MACD au-dessus de la ligne de signal – elle filtre efficacement une partie des faux signaux et améliore la précision des décisions de trading. Par ailleurs, le mécanisme intégré de take-profit et stop-loss assure un contrôle des risques.

Cette stratégie convient aux environnements de marché à moyen et long terme présentant une tendance claire. Elle constitue un bon choix pour les traders souhaitant capturer systématiquement les changements de tendance tout en contrôlant les risques. Cependant, elle peut sous-performer dans les marchés sans tendance et présente un certain risque de retard.

En ajoutant des filtres d'environnement de marché, en optimisant les mécanismes de take-profit et stop-loss, en introduisant des indicateurs de confirmation supplémentaires et en explorant des paramètres adaptatifs, cette stratégie pourrait voir ses performances et son adaptabilité améliorées. Pour une application réelle, il est recommandé de réaliser des backtests et des optimisations approfondis sur différents marchés et horizons temporels afin de trouver la combinaison de paramètres la mieux adaptée à l'environnement de trading spécifique.

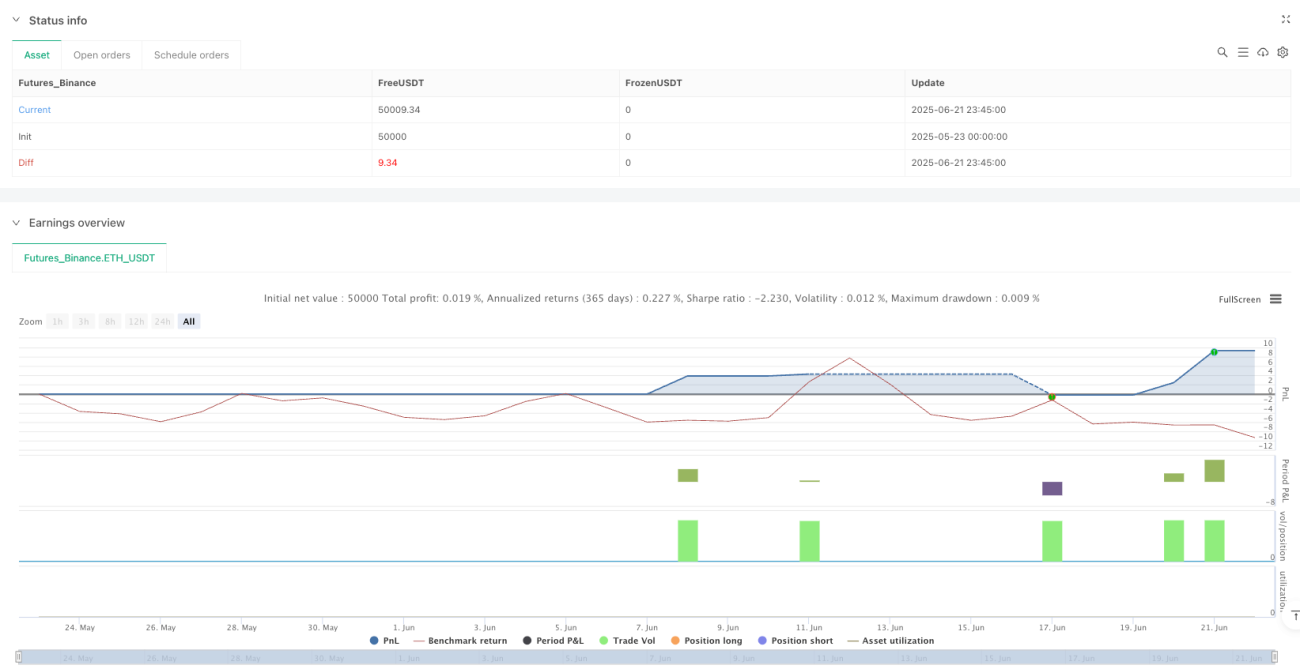

/*backtest

start: 2025-05-23 00:00:00

end: 2025-06-22 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Trend-Following MA Crossover with MACD Confirmation", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1