Vue d'ensemble

La stratégie de trading quantitatif adaptatif basée sur le breakout des canaux OBV est un système de trading quantitatif qui utilise l'indicateur d'accumulation d'énergie (On-Balance Volume, OBV) combiné au principe de breakout de canaux dynamiques. Cette stratégie abandonne la méthode traditionnelle de croisement entre l'OBV et une moyenne mobile (SMA), et adopte plutôt un canal dynamique construit à partir des hauts et bas historiques de l'OBV lui-même comme mécanisme de déclenchement des signaux. L'idée centrale repose sur la théorie du momentum : une fois qu'une tendance se forme, elle a tendance à se poursuivre. En capturant les breakouts significatifs de l'OBV, la stratégie identifie les changements de tendance potentiels et réalise un trading de suivi de tendance.

Cette stratégie applique de manière innovante le concept de canal ATR (Average True Range), généralement utilisé pour l'analyse des prix, à l'indicateur d'accumulation de volume OBV, créant ainsi un système de trading basé sur les breakouts d'énergie de volume. Elle est particulièrement adaptée pour capturer les tendances fortes provoquées par les flux de capitaux.

Principe de la stratégie

Le mécanisme de fonctionnement de la stratégie s'articule principalement autour du breakout de l'OBV par rapport au canal formé par ses propres hauts et bas historiques :

-

Calcul de l'OBV : La stratégie calcule d'abord l'indicateur On-Balance Volume. Cet indicateur est de type cumulatif : il ajoute le volume quotidien multiplié par la direction du mouvement du prix (positif si le prix monte, négatif s'il baisse).

-

Construction du canal dynamique : La stratégie utilise une période de rétrospection ajustable (par défaut 30) pour calculer le point le plus haut (obv_high) et le point le plus bas (obv_low) de l'OBV sur cette période, formant ainsi un canal dynamique.

-

Mécanisme de reconnaissance de mode : La stratégie introduit une variable de "mode" pour suivre l'état actuel du marché :

- Lorsque l'OBV casse à la hausse son plus haut historique, le mode passe en "bull market" (mode=1)

- Lorsque l'OBV casse à la baisse son plus bas historique, le mode passe en "bear market" (mode=-1)

-

Lignes de support/résistance dynamiques : Selon le mode de marché actuel, la stratégie affiche la ligne de support ou de résistance dynamique correspondante :

- En mode bull : affichage du plus bas historique de l'OBV comme ligne de support dynamique (verte)

- En mode bear : affichage du plus haut historique de l'OBV comme ligne de résistance dynamique (rouge)

-

Génération des signaux de trading :

- Signal haussier (acheter) : déclenché lorsque l'OBV franchit pour la première fois le canal du plus haut historique

- Signal baissier (vendre à découvert) : déclenché lorsque l'OBV franchit pour la première fois le canal du plus bas historique

L'innovation principale de la stratégie réside dans le fait qu'elle ne se contente pas d'identifier les breakouts de canaux de l'OBV, mais suit également la tendance de manière dynamique via le changement de mode. Les lignes de support/résistance s'ajustent automatiquement en fonction des conditions du marché, offrant ainsi des points de référence plus précis pour le trading.

Avantages de la stratégie

-

Indicateur avancé basé sur les flux de capitaux : L'OBV, en tant que mesure des flux de capitaux, précède généralement les mouvements de prix et peut capter les signes d'un changement de tendance plus tôt, permettant une entrée plus précoce.

-

Mécanisme adaptatif dynamique : Contrairement aux stratégies de croisement de moyennes mobiles à paramètres fixes, le canal dynamique de cette stratégie s'adapte aux variations de la volatilité du marché, restant efficace dans différents environnements.

-

Retour visuel clair : La stratégie fournit des éléments visuels intuitifs sur le graphique, notamment une ligne OBV changeant de couleur, des lignes de support/résistance dynamiques et des marqueurs clairs d'achat/vente, rendant le processus de décision plus intuitif.

-

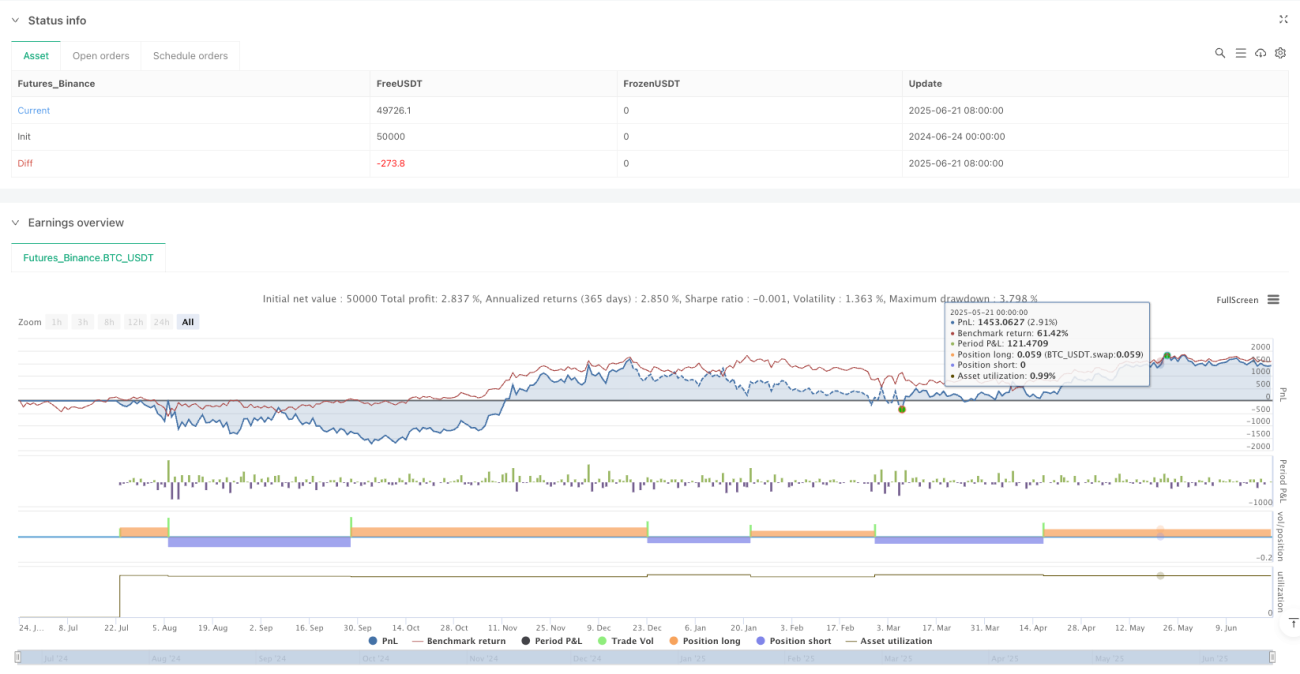

Fonction de backtesting intégrée : La stratégie est implémentée comme une stratégie complète (Strategy) dans TradingView plutôt qu'un simple indicateur (Indicator), facilitant un backtesting historique systématique et une évaluation des performances.

-

Réduction des faux signaux : En utilisant une période plus longue (par défaut 30) pour construire les hauts et bas historiques, la stratégie réduit efficacement les signaux parasites dus aux fluctuations à court terme, améliorant la qualité des trades.

-

Référence pour le stop-loss dynamique : Les lignes de support/résistance dynamiques servent non seulement à confirmer la tendance, mais aussi comme référence potentielle pour le placement du stop-loss, facilitant une gestion systématique des risques.

Risques de la stratégie

-

Risque de retard : Bien qu'elle présente un avantage par rapport aux croisements de moyennes mobiles traditionnels, le breakout de canal OBV comporte toujours un certain retard, pouvant conduire à des points d'entrée sous-optimaux dans des marchés très volatils.

-

Sensibilité aux paramètres : Le paramètre de période de rétrospection (Lookback Length) a un impact significatif sur les performances de la stratégie. Différents instruments et périodes de temps peuvent nécessiter des réglages différents ; une optimisation inappropriée peut nuire aux performances.

-

Absence de mécanisme de prise de bénéfices : La stratégie actuelle ne comporte pas de mécanisme explicite de prise de bénéfices ; elle ne sort que sur signaux inverses, ce qui peut entraîner une restitution des gains dans les tendances prolongées.

-

Dépendance à la qualité des volumes : En tant que stratégie basée sur l'OBV, ses performances dépendent fortement de la qualité et de la fiabilité des données de volume. Sur certains instruments ou marchés (comme les cryptomonnaies), les données de volume peuvent être manipulées ou inexactes.

-

Risque de retournement de tendance : La stratégie repose sur l'hypothèse que la tendance se poursuit, mais celle-ci peut s'inverser à tout moment, notamment près de niveaux clés de support/résistance ou lors d'annonces majeures, générant des signaux erronés.

Méthodes d'atténuation des risques :

- Combiner avec d'autres indicateurs techniques ou l'analyse de l'action des prix pour confirmer les signaux

- Appliquer une gestion stricte du capital et un contrôle de la taille des positions

- Ajuster dynamiquement le paramètre de période de rétrospection en fonction des conditions du marché

- Ajouter des conditions de sortie auxiliaires basées sur l'action des prix

Axes d'optimisation de la stratégie

-

Intégration de l'analyse multi-timeframes : La stratégie actuelle opère sur un seul timeframe. L'intégration de l'analyse multi-timeframes peut améliorer la qualité des signaux. Par exemple, n'exécuter un trade que lorsque des signaux dans la même direction apparaissent sur le timeframe supérieur et le timeframe actuel, ce qui permet de filtrer les signaux parasites dans les mouvements contraires.

-

Introduction d'un mécanisme intelligent de prise de bénéfices : Il est possible de concevoir des points de prise de bénéfices dynamiques basés sur l'ATR ou un pourcentage de volatilité, afin de verrouiller les profits lorsque la tendance s'affaiblit sans encore former de signal de retournement. Par exemple, lorsque le prix s'est déplacé de plus de 2 fois l'ATR depuis l'entrée, le stop-loss peut être déplacé au point mort.

-

Optimisation de la gestion des positions : La taille des positions peut être ajustée dynamiquement en fonction de la force du breakout OBV et de la volatilité du marché : augmenter la position sur des signaux plus forts, la réduire sur des signaux plus faibles, afin d'optimiser le rapport risque/rendement.

-

Ajout d'un filtre de force de tendance : Combiner un indicateur de force de tendance (comme l'ADX) comme filtre de signaux, n'exécuter des trades que lorsque la tendance est suffisamment forte, évitant ainsi les faux signaux dans les marchés en range.

-

Mécanisme adaptatif de la période de rétrospection : Développer un mécanisme qui ajuste automatiquement le paramètre de période de rétrospection en fonction de la volatilité actuelle du marché, permettant à la stratégie de maintenir des performances optimales dans différentes conditions sans réglage manuel.

-

Intégration de déclencheurs fondamentaux : Pour les marchés avec des catalyseurs fondamentaux clairs, on peut ajouter des filtres d'événements fondamentaux, suspendant le trading autour des publications de données économiques importantes ou des annonces d'entreprises, pour éviter les mouvements anormaux dus aux facteurs d'actualité.

Ces axes d'optimisation s'appuient tous sur le principe central de la stratégie, visant à renforcer son efficacité, sa robustesse et son adaptabilité, tout en conservant sa simplicité et sa facilité de compréhension.

Conclusion

La stratégie de trading quantitatif adaptatif basée sur le breakout des canaux OBV est un système innovant qui applique le concept de breakout de canaux à l'indicateur OBV, permettant de capter efficacement les tendances du marché. Par rapport aux stratégies traditionnelles de croisement de moyennes mobiles, cette stratégie offre des signaux de changement de tendance plus précis ainsi que des références de support/résistance dynamiques, grâce à la construction de canaux dynamiques et au mécanisme de reconnaissance de mode.

Le principal avantage de la stratégie réside dans sa sensibilité aux flux de capitaux et son mécanisme adaptatif, qui lui permet de performer correctement dans différents environnements de marché. De plus, sa conception visuelle et sa fonction de backtesting intégrée offrent aux traders une base de décision intuitive et un outil d'évaluation systématique des performances.

Cependant, toute stratégie a ses limites. Celle-ci présente encore des marges d'amélioration en termes de retard, de sensibilité aux paramètres et de dépendance à la qualité des données de volume. La mise en œuvre d'optimisations telles que l'analyse multi-timeframes, un mécanisme intelligent de prise de bénéfices, une gestion dynamique des positions et un ajustement adaptatif des paramètres permettrait d'améliorer encore ses performances globales et son rapport risque/rendement.

En définitive, cette stratégie fournit un cadre fiable pour le trading de suivi de tendance basé sur des méthodes quantitatives, particulièrement adapté aux traders souhaitant saisir les tendances du marché en se basant sur les flux de capitaux plutôt que sur les seules fluctuations des prix.

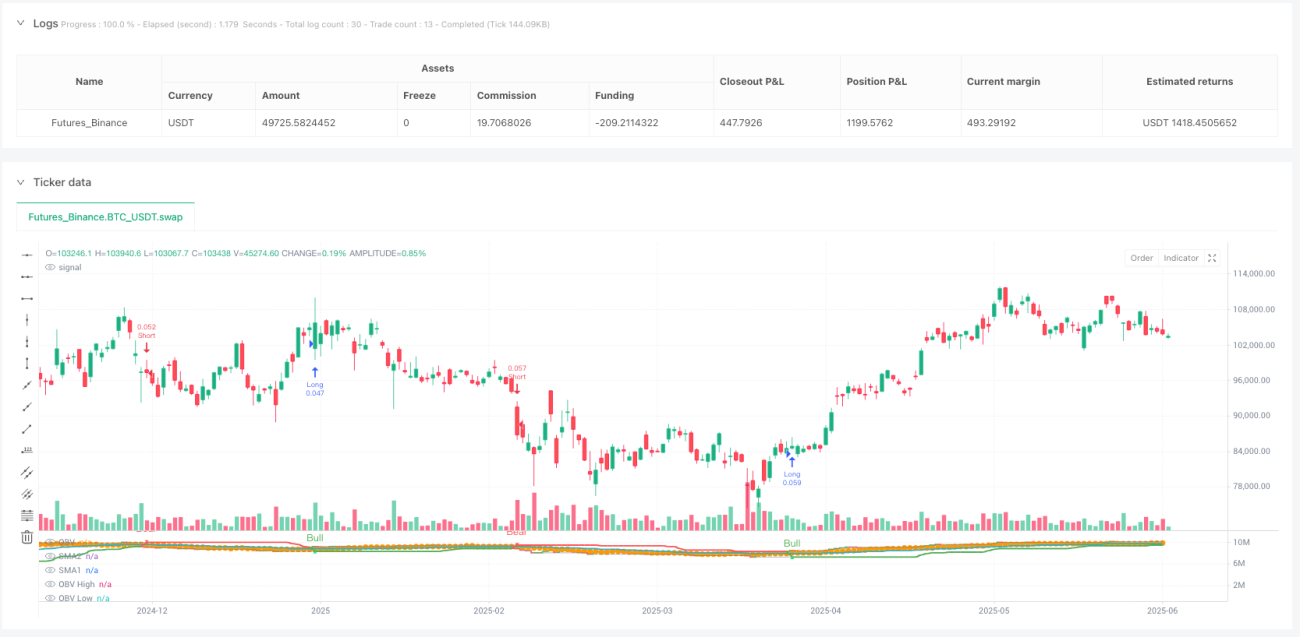

/*backtest

start: 2024-06-24 00:00:00

end: 2025-06-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// bas20230503 - Modified from the previous OBV+SMA version which was banned.

// This version replaces `indicator` with `strategy` for backtesting capability.

// Previously, the SMA crossover method was unreliable.- 1